Dans cette page

Résumé

Le marché du logement de l’Ontario a été instable en raison de l’incertitude économique et politique croissante. Cette incertitude a nui à l’abordabilité pour les consommateurs, malgré de multiples réductions des taux d’intérêt.

À l’Autorité ontarienne de réglementation des services financiers (ARSF), nous suivons la situation de près et nous nous adaptons au besoin. Maintenant plus que jamais, il est essentiel que les conseillers hypothécaires placent la protection du consommateur à l’avant-plan dans tout ce qu’ils font.

À ce titre, le Plan de supervision 2025-2026 s’appuie sur notre plan de l’année précédente en accordant la priorité aux prêts hypothécaires privés et aux placements hypothécaires.

Au cours de la dernière année, la croissance du nombre de prêts hypothécaires privés a ralenti. Cependant, la demande pour ces produits pourrait rebondir, car l’affaiblissement des finances des consommateurs et les corrections des prix des logements font en sorte qu’il est plus difficile pour certains consommateurs de renouveler leur prêt hypothécaire auprès de prêteurs traditionnels. En fait, un plus grand nombre d’emprunteurs pourraient devoir encore une fois compter sur les prêts hypothécaires privés, car les répercussions tarifaires réduisent le pouvoir d’achat des consommateurs.

De plus, des baisses importantes des ventes de maisons neuves et une baisse des projets de construction présentent des risques pour les placements hypothécaires.

Par conséquent, le Plan vise à faire en sorte que :

- Les maisons de courtage et les courtiers principaux maintiennent une supervision et une surveillance solides de leurs agents et courtiers pour favoriser des résultats équitables pour les consommateurs;

- Les courtiers principaux s’acquittent de leurs obligations de veiller à ce que les agents et les courtiers soient aptes à obtenir un permis et à travailler avec intégrité;

- Les consommateurs reçoivent des conseils et des produits hypothécaires qui conviennent à leurs besoins et à leur situation uniques en matière de finance;

- Les investisseurs et les prêteurs ont confiance que les administrateurs d’hypothèques gèrent adéquatement leurs placements.

Pour aider davantage le secteur à comprendre ses attentes en matière de protection des consommateurs, l’ARSF continuera d’organiser la conférence à l’intention des courtiers principaux. Elle compte ainsi aider les maisons de courtage à obtenir des résultats équitables pour les clients et à maintenir la confiance des consommateurs dans le secteur.

Nous vous exhortons à lire le Plan, ainsi que toutes les directives et publications pertinentes pour en apprendre davantage sur vos responsabilités pendant que nous traversons ensemble cette période de changement et de volatilité.

Contexte

Secteur du courtage en hypothèques de l’Ontario

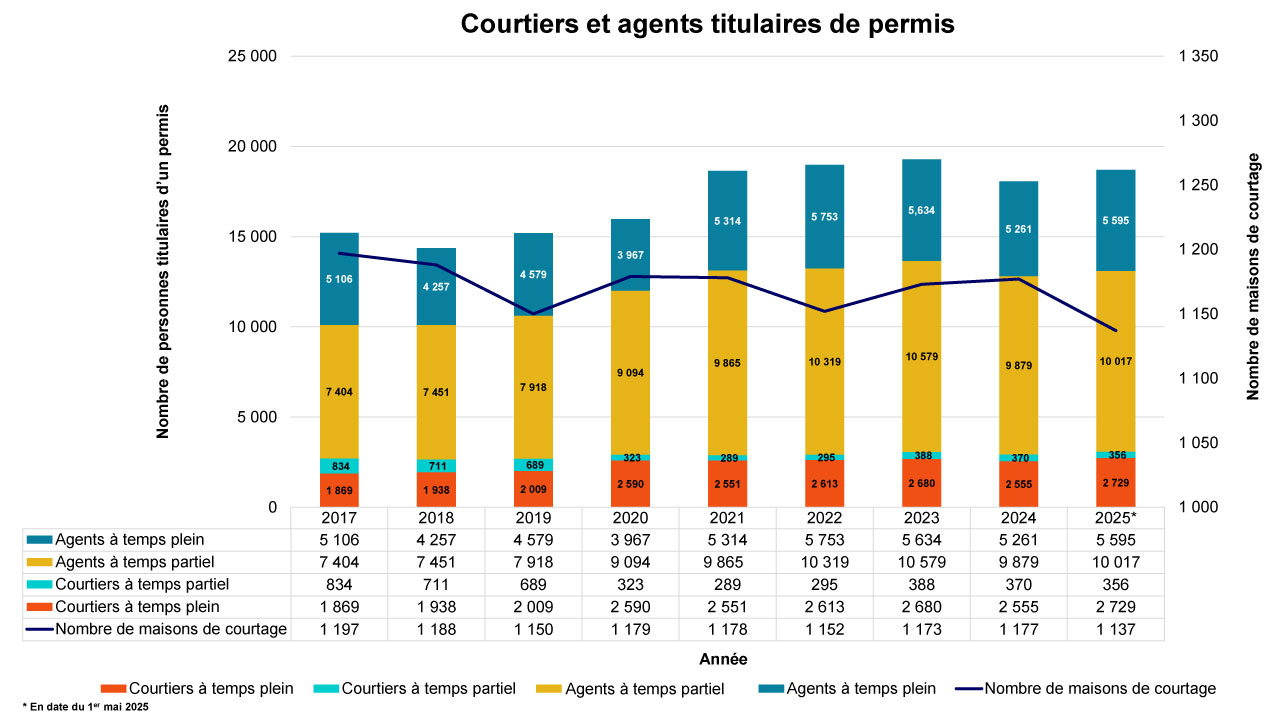

Au 30 juin 2025, l’ARSF avait délivré des permis à 3 059 courtiers hypothécaires, 5 235 agents hypothécaires de niveau 2 et 9 923 agents hypothécaires de niveau 1 avec 1 162 maisons de courtage. En comparaison, au 30 juin 2019, il y avait 2 833 courtiers et 12 277 agents, ce qui représente une croissance de près de 21 % du nombre combiné d’agents et de courtiers entre 2019 et 2025[1].

Les titulaires de permis ont négocié plus de 270 000 prêts hypothécaires, d’une valeur de plus de 158 milliards de dollars en Ontario en 2024[2].

En date du 30 juin 2025, 266 administrateurs d’hypothèques titulaires d’un permis de l’ARSF avaient administré environ 448 milliards de dollars et plus de 972 000 placements hypothécaires pour 756 000 investisseurs[3].

Bilan de l’année économique 2024-2025

L’année écoulée a été marquée par d’importantes fluctuations des marchés de l’habitation et des taux d’intérêt, ce qui a créé de l’incertitude tant pour les acheteurs que pour les vendeurs. Après deux années d’augmentation des taux, la Banque du Canada (BdC) a entrepris une série de réductions des taux d’intérêt, réduisant les taux sept fois entre juin 2024 et mars 2025, le taux directeur passant de 5 % en avril 2024 à 2,75 % en mars 2025[4]. Bien que l’inflation ait commencé à se modérer au cours de 2025, l’incertitude économique a commencé à augmenter en raison de l’augmentation des tensions commerciales et tarifaires avec les États-Unis. En réponse à ces conditions économiques incertaines, la BdC a maintenu son taux directeur jusqu’à ce qu’elle effectue une nouvelle réduction de 0,25 % en septembre 2025[5].

Les taux de défaut de paiement hypothécaire, bien qu’encore inférieur aux niveaux antérieurs à la pandémie, ont affiché une forte tendance à la hausse de 2024 jusqu’au premier semestre de 2025, en raison de l’endettement élevé des ménages et des taux d’intérêt plus élevés à la suite de l’emprunt pendant la pandémie[6]. Les augmentations du nombre de défauts de paiement en Ontario contribuent grandement à cette augmentation nationale, les taux de défaut de paiement à Toronto atteignant 0,23 % et 0,24 % au premier trimestre de 2025[7]. Au deuxième trimestre de 2025, le taux de défaut de paiement hypothécaire de plus de 90 jours de l’Ontario était de 0,27 %, reflétant une augmentation de 11 points de base par rapport à l’année précédente[8]. Les défauts de paiement non hypothécaires sont également en hausse et représentent un indicateur avancé des difficultés futures de paiement hypothécaire.

Les conditions du marché tout au long de 2024-2025 ont également créé des défis pour les investisseurs hypothécaires, en particulier ceux qui ont investi dans des projets de développement d’immeubles en copropriété. Après des années de croissance, le marché de la construction d’immeubles en copropriété a commencé à afficher de faibles préventes au cours de cette période, en partie en raison des taux d’intérêt plus élevés et des coûts de construction élevés. Entre 2022 et 2025 (premier trimestre), les ventes totales d’immeubles en copropriété ont chuté de 75 % dans la région du Grand Toronto[9]. Les investisseurs qui ont récemment fait des achats d’immeubles en copropriété avant la construction à une époque où les prix étaient élevés éprouvent de plus en plus de difficultés financières maintenant que les prix baissent. La Société canadienne d’hypothèques et de logement (SCHL) estime que les investisseurs en copropriété pourraient subir une perte en capital de 6 % sur les achats effectués avant la construction qui ont pris fin en 2024[10]. Les nouveaux investisseurs dans les immeubles en copropriété construits ont également subi les contrecoups de l’écart entre les augmentations moyennes de loyer (15 %) et les frais de transport (24 %).

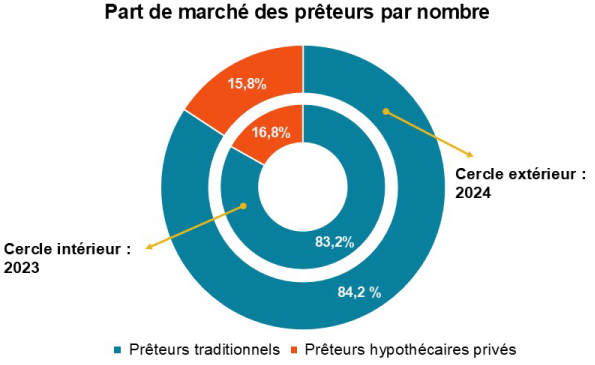

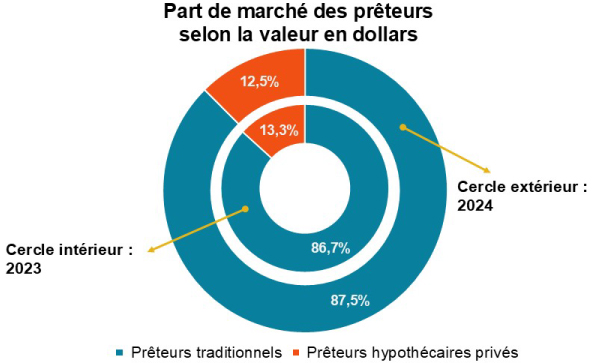

L’incertitude économique de la dernière année, avec le risque accru de défaut de paiement des emprunteurs, a finalement eu une incidence sur l’attrait et l’abordabilité des prêts hypothécaires privés comme placements. La Déclaration annuelle (DA) 2024 de l’ARSF pour le secteur du courtage en hypothèques a observé cette tendance, révélant une réduction de la part de marché et de la valeur en dollars des prêts hypothécaires pour les prêteurs privés en Ontario (voir l’annexe pour d’autres données de la DA 2024) :

Rapport sur les prêts hypothécaires résidentiels privés pour 2024 de l’ARSF

Le Rapport sur les prêts hypothécaires résidentiels privés en Ontario pour 2024 de l’ASFR, publié le 20 août 2025, confirme davantage les tendances des prêts privés définis dans la DA 2024. Les données du registre foncier, recueillies par l’ARSF par l’entremise de la plateforme LendViewMC de Teranet, indiquent que, bien que le nombre total de prêts hypothécaires ait légèrement augmenté en 2024, le nombre total et la valeur en dollars des prêts hypothécaires privés ont diminué en 2024 par rapport à 2023. Ce sont les prêteurs privés individuels qui ont connu la plus forte baisse de part de marché[11].

Bien que les conditions du marché en 2024 aient entraîné une contraction du marché hypothécaire privé, les prêteurs privés, en particulier les prêteurs institutionnels privés (p. ex., les sociétés et autres entités), continuent de détenir une part notable du marché hypothécaire, affichant une croissance importante au cours de la dernière décennie. Les prêts privés demeurent une source importante de financement hypothécaire, en particulier pour les emprunteurs qui ne répondent peut-être pas aux exigences des institutions financières traditionnelles.

Rapport de recherche intersectorielle sur les consommateurs 2025 de l’ARSF

Au printemps 2024, le Bureau de la protection des consommateurs de l’ARSF a lancé son Rapport de recherche intersectorielle sur les consommateurs. Cette étude a sondé plus de 4 000 répondants en utilisant un échantillon représentatif d’adultes de l’Ontario pour produire un rapport qui fournit des renseignements essentiels sur les attitudes et les expériences des consommateurs dans tous les secteurs réglementés de l’ARSF, y compris le secteur du courtage en hypothèques.

Ce rapport a révélé que la satisfaction et la confiance des consommateurs à l’égard des secteurs réglementés ont augmenté dans l’ensemble par rapport à l’enquête précédente menée en 2022.

Pour le secteur du courtage en hypothèques, l’enquête a révélé que la confiance des consommateurs a augmenté de 4 % depuis 2022 (25 % des consommateurs interrogés ont choisi « Fait entièrement confiance » en 2024 contre 21 % en 2022)[12]. De plus, ce sondage confirme que la sensibilisation du secteur, la stratégie de supervision et l’éducation des consommateurs de l’ARSF donnent des résultats : les résultats de l’enquête de 2024 indiquent que les consommateurs vulnérables sont plus susceptibles de déclarer avoir discuté d’une stratégie de sortie pour un prêt hypothécaire privé avec leur courtier hypothécaire (60 % des consommateurs interrogés), une évolution positive qui est conforme à l’approche de supervision pluriannuelle sur les prêts hypothécaires privés et des efforts pour améliorer l’éducation des consommateurs à propos de ces produits[13]. Cette incidence bénéfique sur les consommateurs vulnérables est particulièrement importante étant donné que l’enquête a également révélé une augmentation du nombre de consommateurs qui se sont dits « modérément ou très vulnérables » (39 % en 2024 contre 22 % en 2022)[14].

Le Bureau de la protection des consommateurs de l’ARSF continue de fournir des renseignements précieux dans le cadre de son travail qui oriente et façonne l’approche de supervision de l’ARSF dans le secteur du courtage en hypothèques.

Activités de supervision et constatations pour 2024-2025

Sensibilisation du secteur

Un autre pilier important de la stratégie de supervision globale de l’ARSF consiste à maintenir ses activités de mobilisation et de sensibilisation du secteur du courtage en hypothèques afin de mieux permettre à l’ARSF de relever et de régler les nouveaux problèmes liés aux pratiques de l’industrie. Tout au long de l’année, l’ARSF mène diverses activités de mobilisation, y compris des réunions individuelles avec des entreprises à impact élevé[15]et des réunions avec les comités consultatifs techniques et d’intervenants de l’ARSF pour obtenir des renseignements sur le marché. L’ARSF communique directement avec le secteur par des webinaires, des allocutions lors d’événements de l’industrie, le bulletin semestriel du secteur du courtage en hypothèques, des documents d’orientation publiés et des publications comme celle-ci, afin de clarifier les attentes réglementaires de l’ARSF.

Première conférence à l’intention des courtiers principaux de l’ARSF

En novembre 2024, l’ARSF a tenu sa première conférence à l’intention des courtiers principaux. Cet événement a été conçu pour aider les courtiers principaux et les autres dirigeants de maison de courtage à mieux comprendre les attentes de l’ARSF en ce qui a trait à la supervision et à la surveillance des maisons de courtage, en plus de fournir un lieu où les titulaires de permis peuvent échanger des pratiques commerciales exemplaires et réseauter.

La conférence a donné lieu à des discussions en groupe et à des séances en petits groupes afin de fournir aux titulaires de permis des conseils pratiques et situationnels sur les questions de conformité. Parmi les participants interrogés, 93,33 % ont dit que leur expérience globale était de 7 sur 10 pour ce qui est de la satisfaction à l’égard de l’événement, et 100 % ont dit qu’ils aimeraient assister de nouveau à cette conférence.

L’ARSF aborde les risques pour les investisseurs en améliorant les processus de surveillance des administrateurs d’hypothèques

Les conditions du marché ont continué de poser un risque accru pour les placements hypothécaires au cours de la dernière année. Pour réagir à ce risque accru, l’ARSF a intensifié son processus d’examen et de triage fondé sur le risque pour les documents financiers annuels des administrateurs d’hypothèques afin de s’assurer que l’ARSF peut réagir de façon proactive aux circonstances où les activités des administrateurs d’hypothèques peuvent poser un risque pour les fonds des investisseurs. Grâce à ce processus amélioré, les administrateurs hypothécaires dont les rapports font état de lacunes en matière de contrôle ou de pratiques à risque élevé font l’objet d’un suivi et de mesures de surveillance prioritaires.

Activités d’examen et constatations pour 2024-2025

En plus de collaborer avec les titulaires de permis qui ont une incidence importante sur le secteur, les programmes d’examen de supervision de l’ARSF de la dernière année étaient axés sur les domaines à risque élevé pour les consommateurs et les participants du secteur.

Campagne d’examen de déclaration du taux annuel du coût d’emprunt

Comme les prêts hypothécaires privés sont souvent plus coûteux, qu’ils sont assortis d’un taux d’intérêt plus élevé et souvent de frais supplémentaires (frais de prêteur, paiement en retard, frais de renouvellement, frais de saisie), l’ARSF a entrepris une campagne de conformité pour évaluer si tous les frais sont entièrement et clairement déclarés dans les transactions hypothécaires privées. Une déclaration claire et exacte du coût d’emprunt (ni sous-évalué ni surévalué) pour les transactions hypothécaires est essentielle pour permettre aux consommateurs de comparer efficacement les produits hypothécaires afin d’en assurer la convenance du point de vue du coût. Le programme de la campagne visait à déterminer si les titulaires de permis avaient calculé et déclaré avec exactitude le taux annuel du coût d’emprunt (TAC) des transactions hypothécaires effectuées au cours des 12 mois précédant la campagne.

Constatations de la campagne sur le TAC :

- Omission de frais obligatoires - Certains frais qui auraient dû être inclus ont été exclus par erreur des calculs du TAC, ce qui a entraîné une sous-estimation des TAC. Ce problème a été relevé dans 28,6 % des dossiers examinés.

- TAC trop élevé - Les prêts hypothécaires à court terme (six mois ou moins) ont des TAC beaucoup plus élevés, comme prévu. Sur les 82 dossiers examinés dont la durée est égale ou inférieure à six mois, les TAC dépassaient 35 % pour 42 dossiers (51 %). Ils représentaient environ 16 % du nombre total de dossiers examinés. À compter du 1er janvier 2025, le taux d’intérêt criminel fédéral a été abaissé à un TAC de 35 % pour la plupart des prêts à la consommation, remplaçant le taux annuel effectif précédent de 60 % (pour un TAC d’environ 48 %). Bien que les dossiers hypothécaires sélectionnés aient fait l’objet d’un contrat avant le changement, l’ARSF a profité de ce processus d’examen pour rappeler aux titulaires de permis la nécessité d’observer, au besoin, le nouveau seuil du taux d’intérêt criminel fédéral.

- Estimations non indiquées - Les frais estimatifs sont présentés sans être considérés comme des estimations. La détermination claire des coûts estimatifs permet aux emprunteurs de mieux prévoir les dépenses potentielles et favorise la transparence. Cela s’est produit dans 24,4 % des dossiers.

- Inclusion incorrecte des frais - Les maisons de courtage n’incluent pas correctement les coûts exclus comme les frais juridiques de l’emprunteur dans les calculs du TAC, ce qui donne lieu à une surestimation des TAC. Cela s’est produit dans 32,4 % des dossiers.

Dans l’ensemble, seulement 35,5 % des dossiers examinés avaient des calculs exacts des TAC. L’ARSF s’engagera au cours de la prochaine année à sensibiliser davantage le secteur afin de s’assurer que les titulaires de permis connaissent mieux leurs obligations en ce qui a trait à la déclaration d’un TAC exact aux emprunteurs.

Courtage hypothécaire privé

Compte tenu du nombre croissant de consommateurs qui se tournent vers les prêts hypothécaires privés en Ontario en 2024-2025 et des indicateurs croissants de vulnérabilité des consommateurs, l’ARSF a déterminé que le courtage hypothécaire privé continuerait d’être un élément clé de la supervision pour 2025-2026.

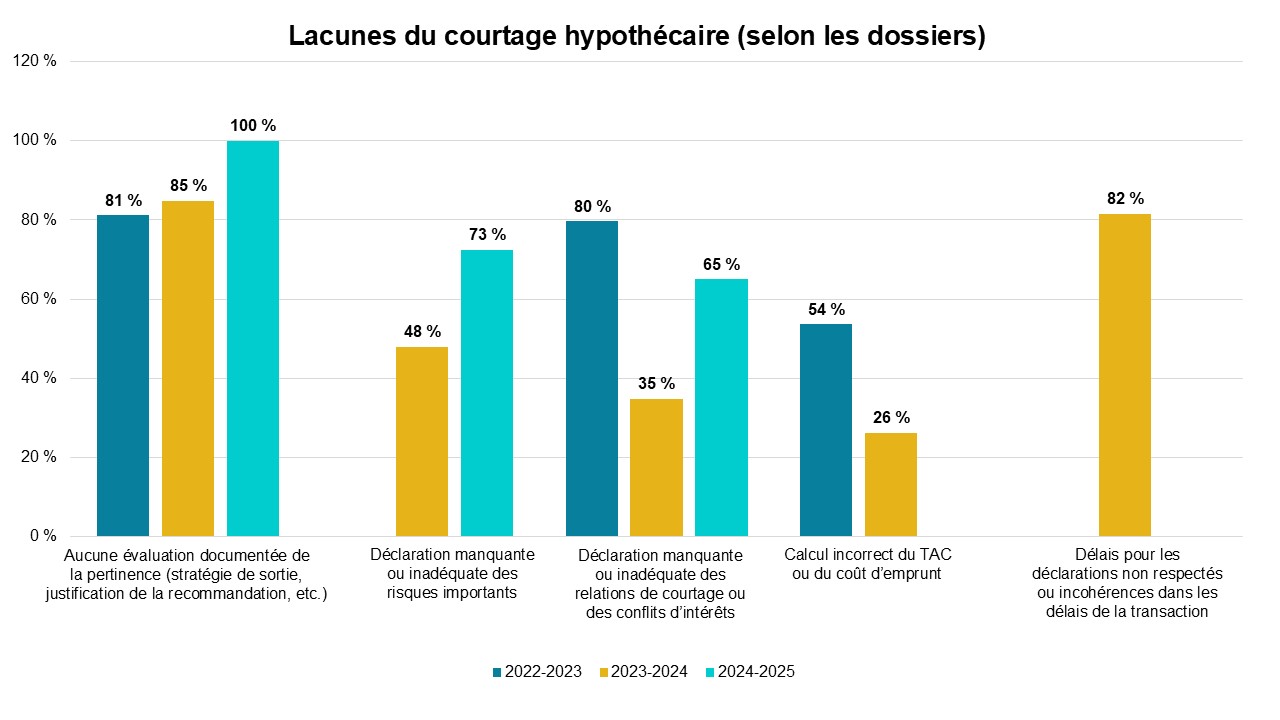

L’ARSF a entrepris des examens axés sur le courtage hypothécaire privé. Ces examens ont permis d’évaluer si le prêt hypothécaire convenait à l’emprunteur et si celui-ci avait été informé, pendant la transaction, que s’il entreprenait un financement hypothécaire à coût plus élevé, il devrait y avoir une « stratégie de sortie » qui l’aiderait à être admissible à un financement à moindre coût à l’échéance du prêt hypothécaire. De même, nos examens ont également cherché à déterminer si la maison de courtage a décrit et déclaré avec exactitude les conflits d’intérêts potentiels et le rôle de la maison de courtage dans la transaction.

Constatations sur le courtage en hypothèques (prêts hypothécaires privés) :

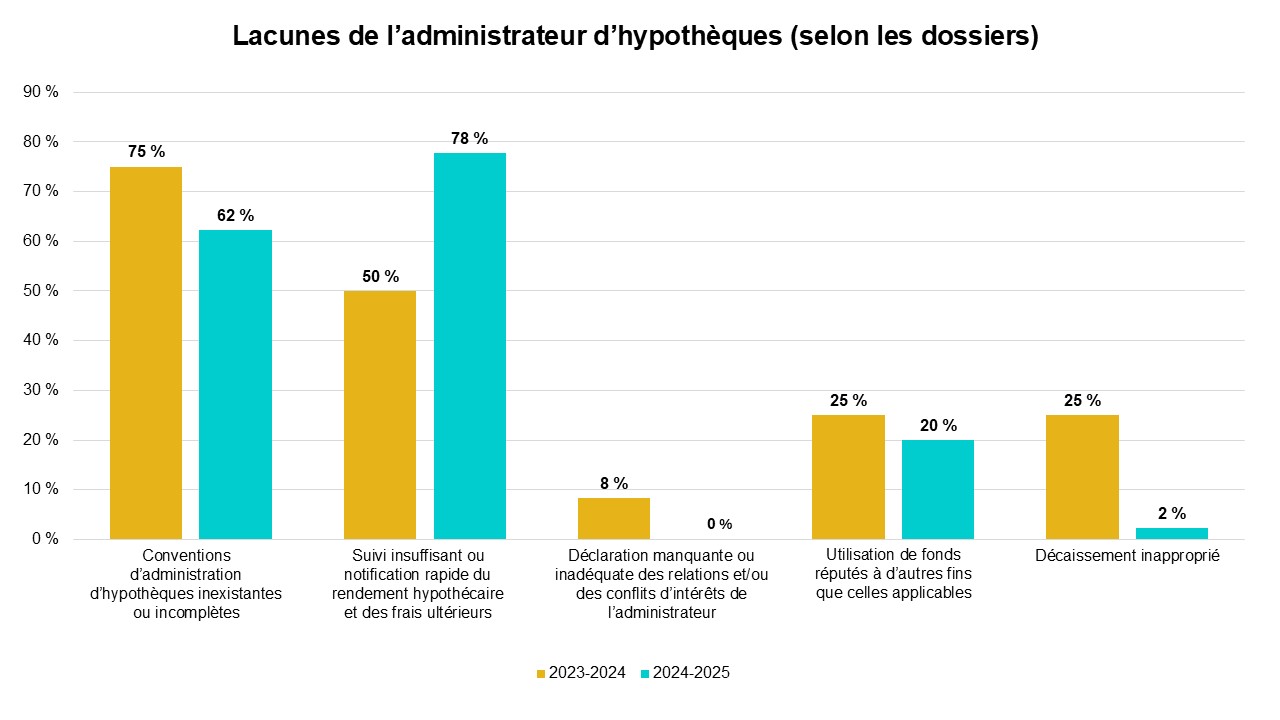

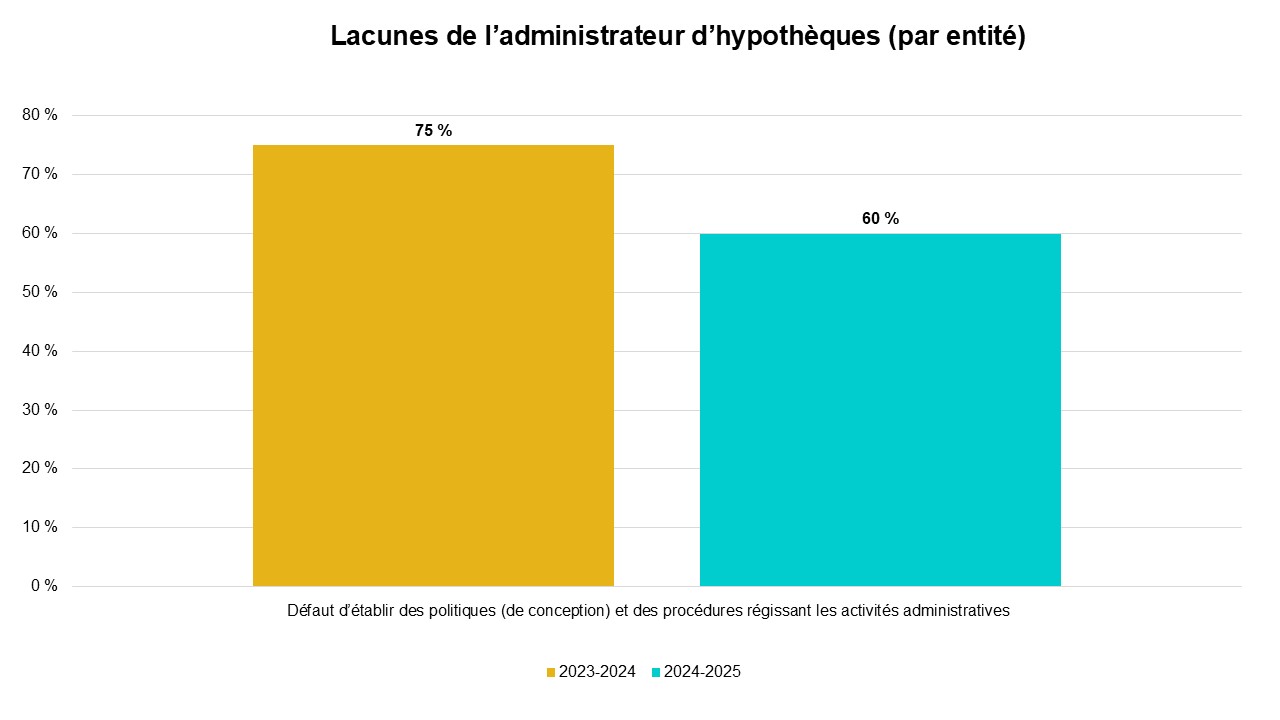

Maisons de courtage hypothécaire avec un administrateur d’hypothèques apparenté

En continuant de mettre l’accent sur le courtage hypothécaire privé, l’ARSF a également effectué un examen holistique de bout en bout du cycle de vie d’un prêt hypothécaire privé. Les coûts de construction et de financement élevés pour les promoteurs et un ralentissement spectaculaire des préventes ont créé des problèmes d’abordabilité accrus avec les emprunteurs, ce qui a augmenté les risques sur les placements hypothécaires. Dans ce contexte, l’ARSF a entrepris un programme d’examen des placements hypothécaires privés depuis le point de vente par les maisons de courtage jusqu’au service de ces placements par un administrateur apparenté.

Ce programme d’examen a porté sur les principaux risques de protection des prêteurs et des investisseurs liés aux activités de courtage et d’administration de prêts hypothécaires :

- Inadéquation de l’évaluation de la convenance des emprunteurs et/ou des prêteurs ou des investisseurs;

- Mauvaise gestion ou perte de fonds des paiements hypothécaires;

- Mauvaise gestion ou perte de placements hypothécaires, lorsqu’un prêt hypothécaire est enregistré au nom d’un administrateur d’hypothèques en fiducie pour les prêteurs/investisseurs ou lorsqu’un administrateur d’hypothèques a un pouvoir discrétionnaire sur le prêt hypothécaire;

- Suivi inadéquat ou incompétent du rendement des prêts hypothécaires et des rapports aux investisseurs, et défaut d’agir conformément à la convention d’administration d’hypothèque conclue avec les investisseurs;

- Conflits d’intérêts lorsque l’administrateur est apparenté à l’emprunteur du prêt hypothécaire qu’il administre ou à la maison de courtage qui a arrangé le placement hypothécaire.

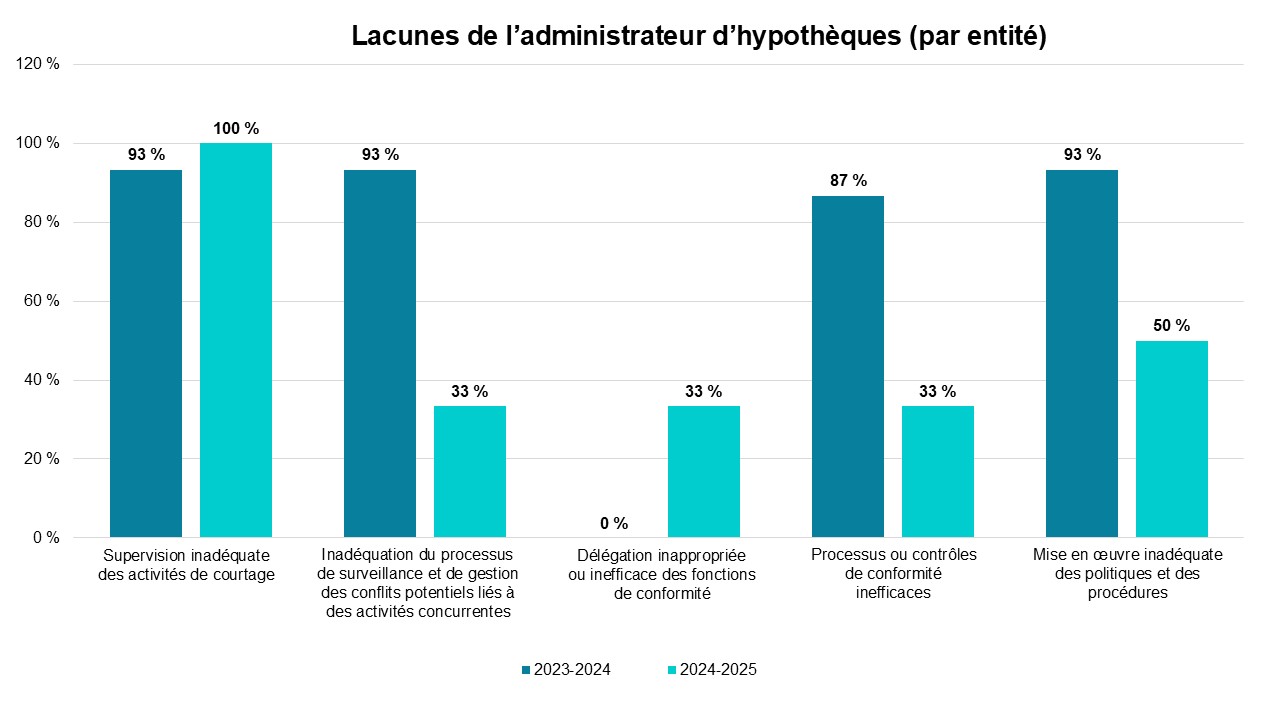

Constatations sur l’administrateur d’hypothèques (Placements hypothécaires privés) :

Examen des documents financiers annuels de l’administrateur d’hypothèques :

Le processus amélioré d’examen et de triage des documents financiers annuels de l’administrateur d’hypothèques est conçu pour mieux permettre à l’ARSF de répondre de façon proactive aux entités dont les documents financiers indiquent qu’elles peuvent présenter un risque accru de mauvaise gestion des fonds des investisseurs.

Parmi les documents financiers examinés pour la période[16]:

- 12 administrateurs hypothécaires ont été classés dans la catégorie « risque élevé »;

- 18 administrateurs hypothécaires ont été classés dans la catégorie « risque moyen »;

- 108 administrateurs hypothécaires ont été classés dans la catégorie « risque moyen-faible »;

- 51 administrateurs hypothécaires ont été classés dans la catégorie « risque faible ».

Les principales préoccupations soulevées par ces examens étaient les suivantes :

- Les rapprochements mensuels des comptes en fiducie n’ont pas été préparés et approuvés dans les délais prescrits[17];

- Les paiements hypothécaires (avancés par l’administrateur d’hypothèques) sont faits aux investisseurs avant que les paiements de l’emprunteur ne soient reçus[18];

- Le vérificateur a relevé une incertitude importante liée à la continuité de l’exploitation;

- Les rapprochements mensuels des principaux soldes impayés n’ont pas été préparés en temps opportun[19].

- Il y a eu un mélange entre le fonds d’exploitation et le fonds fiduciaire réputé du client[20];

- Des activités non autorisées ont été menées – Administrateur d’hypothèques participant au courtage (ou à la négociation ou à l’organisation) de renouvellements de prêts hypothécaires[21].

Pour corriger les lacunes relevées, l’ARSF a soumis certains administrateurs d’hypothèques à un examen plus intensif avec possibilité de mesures d’application de la loi supplémentaires et a exigé que d’autres administrateurs fournissent des plans de correction détaillés pour corriger les problèmes relevés.

Domaines d’intérêt de la supervision pour 2025-2026

Continuer de mettre l’accent sur le courtage hypothécaire privé et la supervision des maisons de courtage :

Bien que la demande de prêts hypothécaires privés ait commencé à se stabiliser en 2024-2025, les conditions économiques actuelles et les effets en aval sur l’emploi prévus par les tarifs pourraient renforcer la vulnérabilité accrue des consommateurs. Cela laisse à penser que la demande pour ces produits pourrait recommencer à augmenter au cours de l’année à venir. L’ARSF continuera de mettre l’accent, comme les années précédentes, sur le courtage hypothécaire privé pour s’assurer que les emprunteurs obtiennent les renseignements et les protections dont ils ont besoin pour faire de bons choix lorsqu’ils envisagent des produits hypothécaires privés.

De même, l’ARSF continuera de mettre l’accent sur les grandes maisons de courtage pour veiller à ce que ces entités aient une supervision et une surveillance appropriées en place pour leurs agents et courtiers, conformément aux attentes que l’ARSF a énoncées dans sa ligne directrice à l’intention des courtiers principaux, afin d’obtenir des résultats équitables pour les consommateurs.

En 2025-2026, notre attention portée aux grandes maisons de courtage (autorisant plus de 200 agents et courtiers) s’est élargie pour inclure les maisons de courtage de taille moyenne (autorisant plus de 100 agents et courtiers) afin d’examiner si ces maisons de courtage, en particulier celles qui ont connu une croissance rapide, disposent des contrôles de conformité et des ressources nécessaires pour superviser de manière appropriée leurs titulaires de licence.

Le programme d’examen de l’ARSF évaluera de façon exhaustive si les maisons de courtage veillent à ce qui suit :

- le courtier principal est compétent, indépendant et dispose des ressources appropriées pour assurer une solide culture de conduite et de conformité au sein de la maison de courtage;

- les processus de connaissance du client sont adéquats;

- les caractéristiques et les risques importants des prêts hypothécaires sont déclarés de manière adéquate, exacte et opportune;

- les conflits d’intérêts ou les conflits perçus et les autres relations pertinentes sont déclarés de manière adéquate et exacte;

- la documentation sur la convenance des produits hypothécaires est appropriée;

- pour les emprunteurs hypothécaires privés, une stratégie de sortie est prise en compte pour garantir que les clients peuvent revenir à un financement plus abordable;

- la supervision des courtiers et des agents est adéquate.

Maintenir l’accent sur la protection des investisseurs hypothécaires

Les conditions économiques actuelles présentent un risque accru pour les placements hypothécaires. L’ARSF continuera d’examiner de façon holistique le courtage et l’administration des placements hypothécaires privés afin d’évaluer si les titulaires de permis fournissent aux investisseurs les renseignements opportuns dont ils ont besoin à tous les stades du cycle de vie de cet investissement.

Nos examens permettront d’évaluer les risques suivants pour la protection des investisseurs :

- omission de déclarer les conflits d’intérêts lorsqu’un administrateur est apparenté à l’emprunteur de l’hypothèque qu’il administre ou à la maison de courtage qui organise le placement hypothécaire;

- défaut d’établir une convention d’administration d’hypothèque ou défaut d’agir conformément à cet accord;

- mauvaise gestion ou perte de fonds à cause des paiements hypothécaires;

- mauvaise gestion ou perte de placements hypothécaires, lorsqu’un prêt hypothécaire est enregistré à un nom en fiducie pour le ou les investisseurs ou lorsqu’un administrateur a le pouvoir de prendre certaines décisions concernant le prêt hypothécaire;

- suivi inadéquat du rendement des prêts hypothécaires et rapports inadéquats aux investisseurs.

L’ARSF continuera d’accorder la priorité au triage fondé sur le risque et à l’examen des documents financiers annuels des administrateurs d’hypothèques afin de s’assurer que les titulaires de permis dont les documents font état de lacunes en matière de contrôle ou de pratiques à risque élevé sont priorisés pour le suivi et les mesures de supervision visant à protéger les investisseurs.

Annexe – Données supplémentaires sur la Déclaration annuelle de 2024 du secteur du courtage en hypothèques

| Données sur la Déclaration annuelle de l’ARSF | 2023 | 2024 | Variation (en %) |

|---|---|---|---|

| Valeur en dollars des hypothèques négociées et fermées | |||

| Total | 148,87 G$ (100,00 %) | 158,3 G$ (100,00 %) | + 6,32 % |

| Hypothèques de sociétés de placement hypothécaire ($ et % du total) | 9,98 G$ (6,70 %) | 11,3 G$ (7,13 %) | + 13,11 % |

| Hypothèques d’entités de placement hypothécaire ($ et % du total) | 6,89 G$ (4,63 %) | 8,8 G$ (5,56 %) | + 27,64 % |

| Hypothèques de prêteurs privés ($ et % du total) | 7,98 G$ (5,36 %) | 7,9 G$ (5,02 %) | - 0,43 % |

| Hypothèques à rapport élevé - toutes ($ et % du total) | 30,28 G$ (20,34 %) | 35,3 G$ (22,32 %) | + 16,68 % |

| Hypothèques assurées à rapport élevé ($ et % du total) | 26,98 G$ (18,12 %) | 32,1 G$ (20,26 %) | + 18,87 % |

| Hypothèques non assurées à rapport élevé ($ et % du total) | 3,30 G$ (2,22 %) | 3,3 G$ (2,06 %) | - 1,26 % |

| Hypothèques de deuxième rang ou de rang subséquent ($ et % du total) | 7,64 G$ (5,13 %) | 8,0 G$ (5,05 %) | + 4,55 % |

| Nombre d’hypothèques négociées et fermées | |||

| Total | 265,761 (100,00 %) | 270,948 (100,00 %) | + 1,95 % |

| Hypothèques de sociétés de placement hypothécaire (nombre et % du total) | 17,533 (6,60 %) | 18,255 (6,74 %) | + 4,12 % |

| Hypothèques d’entités de placement hypothécaire (nombre et % du total) | 8,510 (3,20 %) | 7,558 (2,79 %) | - 11,19 % |

| Hypothèques de prêteurs privés (nombre et % du total) | 17,720 (6,67 %) | 15,748 (5,81 %) | - 11,13 % |

| Hypothèques à ratio élevé - toutes (nombre et % du total) | 48,906 (18,40 %) | 45,842 (16,92 %) | - 6,27 % |

| Hypothèques assurées à rapport élevé (nombre et % du total) | 42,204 (15,88 %) | 40,840 (15,07 %) | - 3,23 % |

| Hypothèques non assurées à rapport élevé (nombre et % du total) | 6,702 (2,52 %) | 5,002 (1,85 %) | - 25,37 % |

| Hypothèques de deuxième rang ou de rang subséquent (nombre et % du total) | 32,356 (12,7 %) | 29,172 (10,77 %) | - 9,84 % |

[1] Déclaration annuelle (DA) 2024 de l’ARSF

[2] Déclaration annuelle (DA) 2024 de l’ARSF

[3] Ibid.

[4] Banque du Canada, « Taux directeur », 11 août 2025

[5] Banque du Canada, « Taux directeur », 11 août 2025.

[6] Société canadienne d’hypothèques et de logement, « Faits saillants du Rapport sur le secteur des prêts hypothécaires résidentiels du printemps 2025 », 12 juin 2025

[7] Equifax, « Delinquency Levels Show Signs of Stabilizing, But the Financial Gap Continues to Widen for Some Canadians », 18 août 2025 (disponible en anglais seulement)

[8] Ibid.

[9] Société canadienne d’hypothèques et de logement, « Appartements en copropriété à Toronto et Vancouver : risques du marché », 10 juin 2025

[10] Ibid.

[11] Autorité ontarienne de réglementation des services financiers (ARSF), « Rapport sur les prêts hypothécaires résidentiels privés en Ontario pour 2024 », août 2025

[12] Autorité ontarienne de réglementation des services financiers (ARSF), « Enquête intersectorielle sur les consommateurs », juin 2024

[13] Ibid.

[14] Ibid.

[15] Les « entreprises à impact élevé » désignent les entités dont la taille du portefeuille (en volume et en valeur monétaire) de transactions hypothécaires ou d’actifs sous administration, et/ou le nombre d’agents et de courtiers autorisés, indiquent que l’entreprise joue un rôle important dans le secteur du courtage en hypothèques.

[16] Les données portent sur les documents financiers reçus entre le 1er janvier 2023 et le 31 décembre 2024.

[17] Règl. de l’Ont. 189/08 : Administrateurs d’hypothèques : Normes d’exercice, Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques. par. 37 (1) et (2)

[18] Règl. de l’Ont. 189/08 : Administrateurs d’hypothèques : Normes d’exercice, Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques. par. 23(1)

[19] Règl. de l’Ont. 189/08 : Administrateurs d’hypothèques : Normes d’exercice, Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques.art. 32

[20] Règl. de l’Ont. 189/08 : Administrateurs d’hypothèques : Normes d’exercice, Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques.par. 35(2)

[21] Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques.par. 2(2)