Résumé

Les consommateurs qui cherchent à obtenir ou à investir dans un prêt hypothécaire sont désormais confrontés à des risques accrus en raison de l’incertitude importante qui règne dans l’économie actuelle. Il est donc d’autant plus nécessaire que les organismes de réglementation supervisent le secteur du courtage hypothécaire, en particulier en ce qui concerne la manière dont il sert les clients les plus vulnérables sur le plan financier. La supervision permet de s’assurer que les agents ou courtiers en hypothèques protègent leurs clients et gardent toujours leurs intérêts à l’esprit.

De nombreux consommateurs font appel à un agent ou à un courtier en hypothèques pour les aider à financer ou à refinancer une maison. Dans certains cas, les conseillers hypothécaires fournissent également des conseils aux investisseurs sur les placements hypothécaires. Toutefois, la valeur d’un agent ou d’un courtier – en particulier dans un marché incertain – réside dans l’expertise, l’orientation et les conseils qu’il fournit. Ces compétences leur permettent de comprendre et d’élaborer la bonne solution hypothécaire pour la situation actuelle de leurs clients, tout en tenant compte des incertitudes de l’avenir. Des professionnels hypothécaires compétents et bien informés sont également habilités à aider les clients à s’orienter dans le processus stressant d’obtention et de renouvellement d’un prêt hypothécaire.

En Ontario, le secteur du courtage hypothécaire continue de croître depuis le début de la pandémie de COVID-19. Au 14 juin 2022, l’ARSF avait délivré des permis à 2 935 courtiers et 15 196 agents, contre 2 833 courtiers et 12 277 agents au 30 juin 2019. Cela représente une croissance de près de 20 % depuis 2019. Le nombre de maisons de courtage est resté relativement stable, à savoir environ 1 250.

Comment l’ARSF protège-t-elle les consommateurs de courtage hypothcaire?

L’ARSF supervise et examine les pratiques commerciales des maisons de courtage, des administrateurs, des courtiers et des agents d’hypothèques pour s’assurer qu’ils :

- fournissent des produits et des services qui sont appropriés à chaque client

- fournissent des services de manière transparente et efficace

- respectent toutes les exigences légales et réglementaires

Les consommateurs devraient s’attendre à ce que leur courtier ou agent leur fournisse des solutions tout en gardant leurs intérêts à l’esprit. Ils ne devraient pas hésiter à poser des questions s’il y a quelque chose qu’ils ne comprennent pas.

Domaines d’intérêt de l’ARSF en matière de supervision pour 2021-2022 et résultats

L’ARSF a concentré ses activités de supervision pour 2021-2022 sur le courtage hypothécaire privé et l’administration des placements hypothécaires syndiqués non admissibles (PHSNA). Les examens de l’an dernier ont révélé que les courtiers et les agents ne respectaient pas les exigences réglementaires et les meilleures pratiques en matière de courtage hypothécaire privé. Par exemple, dans 22 des 39 transactions examinées, les courtiers ou les agents n’ont pas documenté leur évaluation de la pertinence des prêts hypothécaires recommandés. En outre, les administrateurs d’hypothèques ne fournissaient pas aux investisseurs des renseignements adéquats et opportuns sur leurs placements hypothécaires.

Domaines d’intérêt en matière de supervision pour 2022-2023

L’ARSF est préoccupée par ses conclusions selon lesquelles les courtiers et les agents ne respectaient pas les exigences et les meilleures pratiques en matière de courtage hypothécaire privé. Dans un marché où la possibilité que les consommateurs se tournent vers les prêts privés reste élevée en raison des hausses de taux d’intérêt et de l’inflation, l’ARSF a déterminé que le courtage hypothécaire privé doit rester un domaine d’intérêt en matière de supervision pour 2022-2023.

L’ARSF a également observé deux autres tendances et développements récents qui pourraient accroître les risques en matière de protection des consommateurs dans ce secteur cette année, à savoir :

- une augmentation du nombre de nouveaux courtiers et agents titulaires de permis dans ce secteur, qui peuvent avoir moins d’expérience, notamment en matière de conseils et d’orientation des clients dans un contexte de hausse des taux et d’inflation

- une vulnérabilité financière supérieure à la moyenne des consommateurs dans le secteur du courtage hypothécaire

Pour faire face à ces risques pour les consommateurs, l’ARSF a ciblé les domaines d’intérêt suivants en matière de supervision pour 2022-23 :

- continuer à veiller à ce que les prêts hypothécaires privés conviennent aux emprunteurs et soient compris par eux

- examiner la culture de conduite, la structure de conformité et la supervision par le courtier principal dans les maisons de courtage de grande taille

- réaliser des examens de conformité dans des scénarios où les consommateurs financièrement vulnérables peuvent être plus exposés à l’inconduite ou à l’abus

Conformément au nouveau régime relatif aux PHSNA mis en œuvre en juillet 2021, l’ARSF examinera également la manière dont les maisons de courtage hypothécaire qui réalisent par courage des opérations de PHSNA s’assurent qu’elles ne font affaire qu’avec des clients autorisés, à moins qu’elles n’aient l’inscription appropriée en matière de valeurs mobilières.

Ce que cela signifie pour le secteur et les consommateurs

Les maisons de courtage, les courtiers principaux, les courtiers, les agents et les administrateurs d’hypothèques devraient examiner ce plan et les autres publications de l’ARSF.

L’ARSF rappelle aux maisons de courtage qu’elles ont l’obligation de veiller à ce que les hypothèques ou les placements hypothécaires qu’elles présentent aux consommateurs soient adaptés à leurs besoins et à leur situation. Les courtiers et les agents doivent également fournir une information adéquate. Cela permet de s’assurer que les consommateurs comprennent les risques et les implications d’un prêt hypothécaire recommandé, en particulier dans le marché incertain actuel.

Nous tenons également à rappeler aux courtiers principaux leurs obligations de prendre des mesures raisonnables pour s’assurer que leur maison de courtage, leurs courtiers et leurs agents se conforment aux exigences réglementaires. Cela comprend l’établissement, la mise à jour et la mise en œuvre efficace de politiques et de procédures.

Grâce à la supervision, l’ARSF vise à protéger les consommateurs et à atteindre les résultats suivants :

- les recommandations d’hypothèques fournies par les courtiers et les agents d’hypothèques sont appropriées à la situation et aux besoins particuliers de leurs clients

- des informations adéquates sont fournies aux consommateurs d’hypothèques lors de la transaction.

Revue de l’année 2020-2021

Qu’avons-nous fait?

Au printemps 2021, lorsque nous avons mis au point nos domaines d’intérêt en matière de supervision, le Canada (et le reste du monde) entrait dans la deuxième année de la pandémie de COVID-19.

À l’époque, la Société canadienne d’hypothèques et de logement (SCHL) prévoyait que la croissance des ventes de maisons et des prix continuerait d’être élevée par rapport aux niveaux antérieurs à la COVID, bien qu’elle soit modérée par rapport aux niveaux de 2020, en raison des facteurs suivants :

- un déséquilibre persistant entre l’offre et la demande,

- le rétablissement de l’économie et de l’emploi à la suite des pertes subies pendant la pandémie,

- le début de la levée par les gouvernements des restrictions liées à la pandémie.

La Banque du Canada (la Banque), dans sa Revue du système financier 2021, notait des signes indiquant que les gens achètent peut-être des maisons parce qu’ils s’attendent à ce que les prix continuent d’augmenter. Cela a augmenté la tolérance des gens à l’égard de soldes hypothécaires plus élevés par rapport à la valeur de la maison et à leurs revenus, ce qui a contribué à l’augmentation de l’effet de levier et à l’accroissement de la valeur des prêts hypothécaires, entraînant une hausse de l’endettement des ménages. La Banque a également noté que la qualité des prêts hypothécaires émis par les banques canadiennes en fonction du rapport prêt/valeur a diminué en 2020,1 et que les nouvelles dettes hypothécaires émises par les banques canadiennes de 2019 à 2020 provenaient principalement d’emprunteurs ayant des rapports prêt/revenu et des rapports prêt/valeur plus élevés.2

Afin de contrer l’augmentation potentielle du risque financier des banques découlant d’une plus grande exposition aux prêts hypothécaires et aux prêts hypothécaires de moindre qualité, le Bureau du surintendant des institutions financières (BSIF) a révisé, à compter du 1er juin 2021, le taux minimal d’admissibilité aux prêts hypothécaires non assurés (c.-à-d. les prêts hypothécaires résidentiels avec une mise de fonds de 20 % ou plus) pour qu’il soit le plus élevé du taux du contrat d’hypothèque plus 2 % ou 5,25 %.3 L’impact pour les emprunteurs est une mise de fonds plus importante ou une réduction du montant du prêt hypothécaire entre 2 % et 4 %.4

En raison de la contrainte supplémentaire qui pèse sur les prêts hypothécaires résidentiels des banques canadiennes, conjuguée à la demande des Canadiens en matière de logement et de financement hypothécaire, l’ARSF s’attendait à ce qu’une proportion plus élevée d’emprunteurs continue de faire appel à des prêteurs non traditionnels pour financer l’achat de leur maison. Beaucoup de ces emprunteurs dépendaient des conseils des professionnels hypothécaires sur les options, la pertinence et l’abordabilité des prêts hypothécaires.

Bien que le marché du logement résidentiel ait été solide malgré la pandémie, d’autres segments de l’immobilier, notamment le marché commercial, les bureaux, le commerce de détail et l’hôtellerie, ont continué à souffrir des répercussions de la COVID.5 Les investisseurs avertis ayant une expérience de l’immobilier et des prêts hypothécaires ont reconnu les différences et les perspectives, et l’on s’attendait à ce qu’ils adaptent leurs stratégies de placement en conséquence. Les investisseurs moins avertis couraient après les rendements. mais ne comprenaient peut-être pas pleinement les risques associés à certaines de ces classes d’actifs. De plus, de nombreux investisseurs ne comprenaient peut-être pas les différences entre les placements immobiliers et les placements hypothécaires. Ils ont pu être attirés par le rendement des prêts hypothécaires finançant des biens immobiliers non stabilisés (comme la construction) sans appréhender pleinement les risques correspondants. Les courtiers d’hypothèques qui organisent les placements hypothécaires et les administrateurs d’hypothèques qui gèrent les placements hypothécaires pour des investisseurs moins avertis ont assumé un rôle consultatif plus important dans cet environnement.

Sur la base des risques pour les emprunteurs hypothécaires et les investisseurs hypothécaires, nous avons défini les domaines d’intérêt suivants en matière de supervision pour 2021-2022 :

Image

Qu’avons-nous découvert et qu’avons-nous appris?

Courtage hypothécaire privé

Lors du premier cycle de notre examen du courtage hypothécaire privé, nous avons examiné un échantillon de 39 opérations hypothécaires privées provenant d’un certain nombre de maisons de courtage qui se livraient à cette activité. Nous avons noté les pratiques suivantes qui ne sont pas conformes à l’intention de protection des consommateurs des exigences réglementaires pertinentes :

- Dans 22 des 39 opérations hypothécaires examinées, les courtiers ou les agents en hypothèques n’ont pas documenté leur évaluation de la pertinence des prêts hypothécaires recommandés afin de démontrer la façon dont les recommandations répondaient aux besoins des emprunteurs.

- De nombreuses maisons de courtage hypothécaire utilisent un formulaire de « connaissance du prêteur ou de l’investisseur » pour recueillir ces renseignements auprès de prêteurs privés éventuels pendant le processus de vérification et d’intégration, mais il arrive qu’ils ne documentent pas les besoins financiers et la situation du prêteur afin d’étayer leurs évaluations de la pertinence ou ne les mettent pas à jour.

- Dans 10 des 39 transactions, les lettres d’engagement présentées aux emprunteurs pour signature n’identifiaient pas ou ne confirmaient pas le prêteur privé, ce qui a soulevé des questions sur la façon dont les courtiers ou les agents respectaient les exigences de divulguer à l’emprunteur la nature de la relation entre la maison de courtage et le prêteur et tout conflit d’intérêts réel ou potentiel.

Nous avons fait des constatations similaires lors des cycles ultérieurs de nos examens. Voir Préoccupations en matière de protection des consommateurs décelées lors d’examens des prêts hypothécaires privés pour obtenir de plus amples renseignements.

Administration des PHSNA

L’an dernier, nous avons examiné les pratiques des maisons de courtage et des administrateurs d’hypothèques au moment du renouvellement ou de la prolongation des prêts hypothécaires en ce qui concerne les placements hypothécaires syndiqués non admissibles (PHSNA) qui financent des projets de construction ou de développement, dont le rendement a été le plus affecté par la pandémie. Les aspects suivants nous intéressaient particulièrement :

- le caractère adéquat des informations fournies par les maisons de courtage hypothécaire sur les risques et conflits d’intérêts importants au moment du renouvellement du prêt hypothécaire et au point de vente initial

- le caractère adéquat des processus et pratiques internes des administrateurs d’hypothèques pour se tenir informés des performances d’un PHSNA, avertir les investisseurs des changements importants en temps utile et gérer les fonds hypothécaires

Nous avons relevé les problèmes suivants, qui augmentent les risques que les investisseurs ne reçoivent pas des renseignements adéquats et opportuns qui leur permettront de prendre des décisions appropriées en matière de placement :

- Maisons de courtage hypothécaire :

- des informations inexactes ou insuffisantes sur les conflits d’intérêts et les risques importants pour les investisseurs

- l’utilisation incorrecte de la valeur d’expertise dans le calcul du rapport prêt/valeur pour les investisseurs

- Administrateurs d’hypothèques :

- une notification inopportune ou insuffisante aux investisseurs des circonstances qui pourraient avoir une incidence importante sur le rendement des placements hypothécaires

- une divulgation insuffisante des conflits d’intérêts aux investisseurs

- des politiques et procédures ou des accords d’administration de prêts hypothécaires inadéquats ou non conformes

Des renseignements supplémentaires sont disponibles dans Examen des anciens placements hypothécaires syndiqués non admissibles (PHSNA) et Divulgations améliorées requises pour les anciens PHSNA.

Environnement et tendances actuels du marché

En tant qu’organisme de réglementation de la conduite du secteur du courtage hypothécaire en Ontario, l’ARSF a notamment pour mandat de promouvoir des normes élevées de conduite des affaires. La conduite des titulaires de permis et leur capacité à servir leurs clients peuvent être influencées par des facteurs externes, comme l’économie dans laquelle ils évoluent et les consommateurs avec lesquels ils font affaire. Le caractère adéquat de leur conduite peut également être le résultat direct de leur compétence, de leur expérience et de leur intégrité. Par conséquent, l’ARSF détermine ses domaines d’intérêt en matière de supervision en fonction de l’environnement du marché, des caractéristiques et du sentiment des consommateurs à l’égard du secteur, ainsi que des caractéristiques et de l’historique de conformité du secteur.

La hausse des taux d’intérêt, l’inflation et la correction des prix des logements affectent l’accessibilité des logements pour les acheteurs

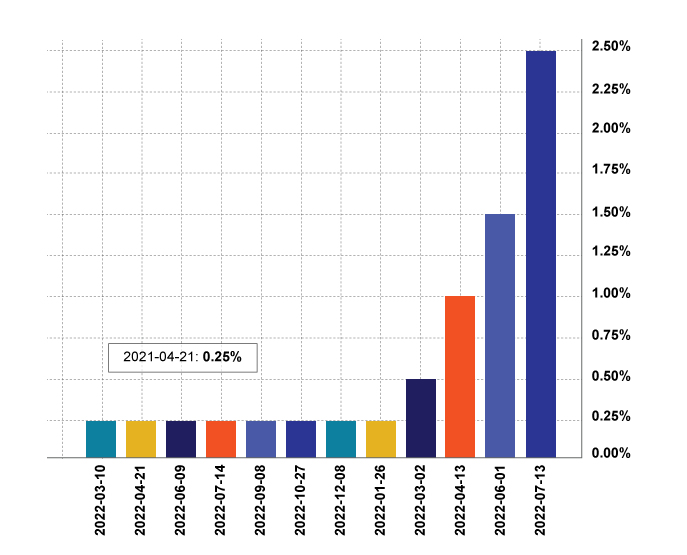

Le Canada connaît le cycle de hausse des taux le plus rapide depuis les années 1990.6 Le 13 juillet 2022, la Banque a relevé son taux directeur de 100 points de base, le portant ainsi à 2,50 %.7 Cela correspond à sa position selon laquelle les taux d'intérêt devront encore augmenter si l'inflation reste supérieure à la cible.8

Image

Source : Banque du Canada, Taux directeur

Les changements de taux directeurs par la Banque entraîneront une augmentation des taux d’intérêt chez la plupart des prêteurs. Cela aura un impact sur les emprunteurs dont les taux hypothécaires fluctuent en fonction du taux préférentiel (prêts hypothécaires à taux ajustable et prêts hypothécaires à taux variable). L’impact immédiat concernera les emprunteurs dont les paiements périodiques ne sont pas fixes, mais varient en fonction des taux d’intérêt actuels. Les emprunteurs ayant des paiements périodiques fixes, en revanche, paieront plus d’intérêts et moins de capital, même si leurs paiements fixes réguliers ne changeront pas. De nombreux emprunteurs, en particulier ceux dont le prêt hypothécaire est sur le point d’être renouvelé, devront faire face à l’incertitude du marché lorsqu’ils envisageront les options hypothécaires futures.

La Banque a effectué une simulation de l’impact potentiel d’une hausse des taux d’intérêt sur les futurs paiements hypothécaires. La simulation porte sur 1,4 million de prêts hypothécaires à taux variable et à taux fixe d’une durée de cinq ans contractés auprès d’institutions financières sous réglementation fédérale en 2020-2021. Elle examine l’incidence sur les paiements mensuels si ces prêts hypothécaires sont renouvelés aux taux médians respectifs de 4,4 % et 4,5 % en 2025-2026. L’augmentation médiane du paiement hypothécaire mensuel lors du renouvellement serait de 420 $, soit 30 %.9

En plus de la variation des taux d’intérêt, le coût de la vie pour les Canadiens continue d’augmenter, comme en témoigne la hausse de 8,1 % d’une année sur l’autre de l’indice des prix à la consommation de juin 2022.10 Il s’agit d’un changement annuel depuis 1983.11

Les prêteurs institutionnels, comme les banques, les caisses populaires et les sociétés de financement, portent également une attention particulière à l’inflation et à la façon dont la Banque appliquera la politique monétaire pour y faire face. Dans la dernière Revue du système financier de la Banque, qui a sollicité l’avis d’experts de haut niveau en gestion des risques, une inflation élevée et une faible croissance économique ont été les risques macroéconomiques intérieurs les plus cités, et certains ont indiqué qu’ils prévoyaient de gérer ces risques en ajustant leur exposition aux actifs. Les répondants ont également été interrogés sur leur point de vue concernant la normalisation de la politique monétaire, et ils se sont inquiétés de l’incidence qu’une normalisation inattendue pourrait avoir sur leurs organisations. Les répondants des banques ont indiqué qu’à la suite d’une normalisation plus rapide que prévu ou plus lente que prévu, ils réduiraient leur exposition au risque ou seraient plus sélectifs lorsqu’ils augmenteraient leur exposition aux actifs à risque.

Avec la hausse du coût de la vie et le taux d’intérêt qui devrait continuer d’augmenter, les Canadiens seront moins résilients financièrement, surtout compte tenu du fait que l’endettement des ménages s’est intensifié au cours des dernières années. La Banque a noté que depuis le milieu de 2020, certains ménages ont contracté une dette hypothécaire beaucoup plus importante, ce qui se traduit par une augmentation de la part des nouveaux prêts hypothécaires dont le rapport prêt-revenu est élevé.12 La Banque a noté qu’en cas de forte baisse du revenu des ménages et des prix des logements, les ménages auraient du mal à assurer le service de leur dette et pourraient réduire leur valeur nette et leur accès au crédit.13

Dans sa dernière Revue du système financier, publiée en juin 2022, la Banque a renouvelé ses préoccupations concernant les niveaux élevés d’endettement des ménages et les prix élevés des logements. Elle note également que la proportion des ménages fortement endettés a augmenté. Ces ménages sont plus vulnérables à une baisse de revenus et seront confrontés à davantage de contraintes financières lorsqu’ils renouvelleront leur prêt hypothécaire à des taux plus élevés.14 Si la normalisation de la politique monétaire devait amener les prêteurs traditionnels, comme les banques, à être plus sélectifs dans leurs prêts, un plus grand nombre de consommateurs en situation difficile auraient de la difficulté à obtenir ou à conserver un prêt hypothécaire pour financer leur maison. Selon un récent sondage de la Banque Manuvie sur l’endettement, près d’un propriétaire sur quatre affirme que si les taux d’intérêt augmentaient encore plus, il serait obligé de vendre sa maison.15

La baisse du revenu disponible des ménages s’est matérialisée avec l’inflation actuelle et la Banque s’attend à ce que l’inflation augmente à court terme avant de commencer à diminuer.16 Les prix futurs des logements restent toutefois incertains. La SCHL, dans son édition du printemps 2022 des Perspectives du marché de l’habitation, indique qu’elle s’attend à ce que la croissance des prix, des niveaux de vente et des mises en chantier soit modérée, mais demeure élevée en 2022. La croissance des prix continuera probablement d’être menée par les marchés où les inscriptions sont peu nombreuses, y compris Toronto. Ses perspectives sont assujetties à des risques, notamment des pressions inflationnistes plus fortes et des hausses de taux d’intérêt, ainsi que la résurgence des taux d’infection et des restrictions dues à la COVID.

Après la publication de la SCHL, les dernières statistiques publiées par l’Association canadienne de l’immobilier (ACI) en juin 2022 montrent que les ventes de maisons à l’échelle nationale ont chuté de 8,6 % d’un mois sur l’autre en mai, après une chute plus importante observée en avril, et que les prix des maisons basés sur l’indice de prix des propriétés MLS ont été ajustés légèrement à la baisse par rapport au mois précédent, mais toujours en hausse par rapport à l’année précédente.17 L'ACI a noté que la plupart des baisses mensuelles ont été observées dans les marchés de l'Ontario, et que la majorité des marchés de l'Ontario ont vu les prix baisser d'avril à mai.18

Caractéristiques des consommateurs et expérience du secteur du courtage hypothécaire

Au printemps 2022, l’ARSF a embauché un cabinet externe spécialisé en recherches pour mener un sondage en ligne auprès des consommateurs afin de mieux comprendre les attitudes, les comportements, la sensibilisation/connaissance et les caractéristiques des consommateurs. Le sondage fournit également une base de référence pour la collecte continue de données afin de surveiller les résultats et de suivre les tendances dans le temps. Le sondage a eu lieu en mars 2022 et 4 000 adultes de l’Ontario âgés de 18 ans ou plus y ont participé.

Quarante pour cent des propriétaires ont déclaré avoir travaillé avec un courtier en hypothèques au cours des cinq dernières années.

La raison la plus fréquente pour laquelle un répondant a choisi de faire appel à un courtier plutôt que de s’adresser directement à un prêteur est l’obtention de taux plus avantageux ou plus bas (31 %).

Le sondage a également permis de recueillir des données sur la vulnérabilité financière des répondants. Les marqueurs de la vulnérabilité financière sont classés dans les catégories suivantes :

- santé

- capacité financière

- événements de la vie (p. ex., apporter un soutien financier à d’autres personnes)

- résilience (p. ex., endettement, niveau et variabilité des revenus)

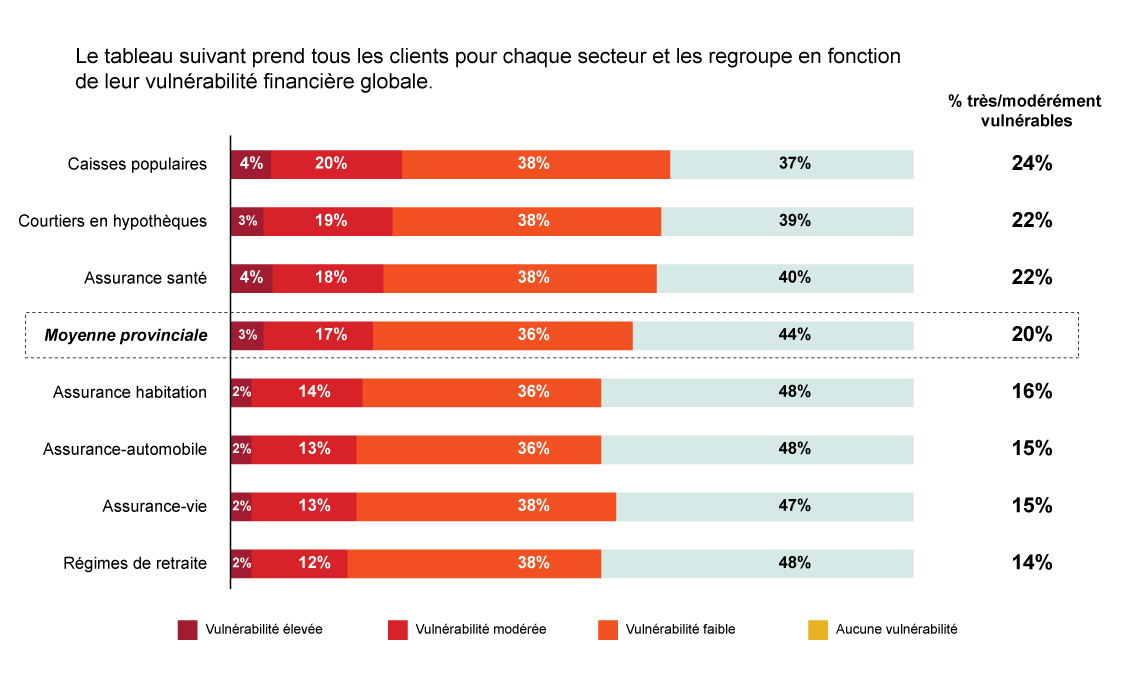

Ces marqueurs sont conformes à ce que d’autres organismes de réglementation financière utilisent, ainsi qu’aux données sur la vulnérabilité que l’ARSF a recueillies dans la déclaration annuelle (DA) de 2021 pour les maisons de courtage hypothécaire. Parmi les secteurs réglementés par l’ARSF, le sondage a révélé que les consommateurs du secteur du courtage hypothécaire sont plus vulnérables que la moyenne, 22 % d’entre eux étant considérés comme très ou modérément vulnérables, contre une moyenne provinciale de 20 %.19 Cette constatation n’est pas inattendue, car ces consommateurs sont plus susceptibles de devoir se tourner vers les courtiers en hypothèques pour obtenir des conseils afin d’accéder au crédit. Il ne faut toutefois pas en déduire que le secteur ne traite qu’avec des consommateurs vulnérables.

Image

Le sondage a révélé que la vulnérabilité a généralement des répercussions sur tous les aspects de la vie des consommateurs, qu’il s’agisse de la confiance, de l’accès aux services ou de la façon dont ils s’orientent dans chaque secteur financier étudié. De toutes les catégories de vulnérabilité, la capacité est toujours importante et la plus corrélée à l’expérience et à l’attitude des consommateurs.

Dans le secteur du courtage hypothécaire, les consommateurs très vulnérables sont plus susceptibles d’être confrontés à un service médiocre, à des coûts inattendus (p. ex., un taux d’intérêt plus élevé) ou à des changements inattendus des modalités. Les résultats du sondage concernant les consommateurs vulnérables dans le secteur du courtage hypothécaire indiquent que les obligations fondamentales de la Loi sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques (LMCHPHAH) et les principes correspondants en vertu du Code de conduite à l’intention de la profession du courtage immobilier sont essentiels pour protéger les consommateurs, surtout dans un environnement de marché incertain :

- compétence – maintenir les habiletés, les connaissances et les aptitudes nécessaires pour comprendre le produit et le marché

- pertinence – comprendre la situation et des besoins particuliers d’un client et organiser un prêt hypothécaire ou un placement hypothécaire en fonction de ces besoins et de cette situation

- divulgation – fournir des informations complètes, exactes et objectives sur une recommandation et s’assurer de la compréhension du client

En plus des résultats du sondage, l’ARSF a noté que les consommateurs vulnérables, en particulier les personnes âgées, semblaient être des victimes plus fréquentes de la fraude. Par exemple, les arnaques au porte-à-porte concernant les rénovations domiciliaires et les contrats de services ou équipements domiciliaires ont entraîné une augmentation des hypothèques et des privilèges sur les maisons pour certains propriétaires (sans l’intervention d’un courtier ou d’un agent en hypothèques titulaire de permis).

Le sondage a également révélé que les clients ont rencontré des problèmes avec les courtiers en hypothèques beaucoup plus souvent que dans tout autre secteur réglementé par l’ARSF. Trente et un pour cent d’entre eux ont indiqué avoir rencontré au moins un problème au cours des cinq dernières années, comparativement à 22 % des clients du secteur suivant qui a connu le plus de problèmes. Un rapport récent du Globe and Mail note que la montée en flèche des plaintes est normale pour le secteur des placements lorsque les marchés baissent, en particulier dans des domaines tels que la pertinence des placements et un manque perçu de communication.20 La hausse des taux d’intérêt et l’inflation ont introduit beaucoup d’incertitude sur le marché. L’ARSF prévoit donc qu’une tendance semblable en matière de plaintes sera observée dans d’autres secteurs des services financiers, y compris le secteur du courtage hypothécaire.

En ce qui concerne les placements hypothécaires, les répondants considérés comme très vulnérables sont deux fois plus susceptibles d’avoir investi dans des placements hypothécaires au cours des cinq dernières années. Quarante-cinq pour cent de l’ensemble des répondants pensent que les placements hypothécaires sont une autre façon d’investir dans l’immobilier.

Caractéristiques du secteur du courtage hypothécaire

Maisons de courtage hypothécaire, courtiers et agents en hypothèques

Le nombre de courtiers et d’agents titulaires de permis en Ontario continue d’augmenter depuis le début de la pandémie. Au 14 juin 2022, l’ARSF avait délivré des permis à 2 935 courtiers en hypothèques et à 15 196 agents en hypothèques, comparativement à 2 833 courtiers et à 12 277 agents au 30 juin 2019, ce qui représente une croissance de près de 20 % par rapport à 2019. Le nombre de maisons de courtage est resté relativement stable, à savoir environ 1 250. De plus, selon les DA de 2021 reçues, 31,2 % des titulaires de permis travaillaient à temps partiel en 2021, alors que seulement 26,8 % des titulaires de permis travaillaient à temps partiel en 2020.

Cela signifie que chaque maison de courtage et son courtier principal sont désormais responsables d’un plus grand nombre de personnes titulaires de permis et de personnes moins expérimentées et moins dévouées.

Les courtiers principaux sont tenus de veiller à la conformité de leur maison de courtage, de leurs courtiers et de leurs agents.21 Toutes les maisons de courtage titulaires d’un permis sont tenues de nommer un courtier principal qui est un courtier titulaire d’un permis en règle.22 L’ARSF suspendrait immédiatement le permis d’une maison de courtage hypothécaire qui n’a pas de courtier principal valide, ou révoquerait le permis de la maison de courtage si la situation n’était pas rectifiée. L’an dernier, l’ARSF a examiné 108 maisons de courtage qui n’avaient pas de courtier principal. Parmi celles-ci, les permis de 30 maisons de courtage ont été ou seront révoqués, 37 ont remis ou remettront leur permis, et 11 font l’objet d’autres mesures d’application de la loi. Les autres ont rectifié ou sont en train de rectifier la non-conformité.

Les maisons de courtage hypothécaire varient considérablement en fonction de leur taille, tant par la valeur des hypothèques négociées que par le nombre de titulaires de permis employés. La plus grande maison de courtage a négocié pour 10 milliards de dollars de prêts hypothécaires en 2021, alors qu’un certain nombre de maisons de courtage n’ont aucun volume en 2021. La plus grande maison de courtage employait plus de 1 000 personnes titulaires d’un permis à la fin de 2021, alors que beaucoup n’ont qu’une seule personne titulaire d’un permis.

Avec le marché immobilier échauffé et l’augmentation de l’endettement des ménages, la valeur des prêts hypothécaires négociés par les maisons de courtage titulaires de permis a augmenté. Selon les soumissions initiales des DA des maisons de courtage hypothécaire, la valeur totale des prêts hypothécaires négociés a augmenté de 15,7 %, passant de 172 milliards de dollars en 2020 à 199 milliards de dollars en 2021, bien que le nombre de prêts hypothécaires négociés ait diminué de 10,8 %, passant de 378 308 en 2020 à 337 320 en 2021.

Les soumissions initiales des DA indiquent également que la valeur et le nombre de prêts hypothécaires des prêteurs traditionnels, comme les banques et les caisses populaires, ont connu une augmentation constante au cours des cinq dernières années (avec une baisse temporaire pour les caisses populaires en 2019 et 2020, probablement en raison de la pandémie) :

- banques : la valeur des prêts hypothécaires financés en 2021 était de 83 milliards de dollars, contre 50 milliards en 2017; le nombre de prêts hypothécaires financés en 2021 était de 151 000, contre 125 000 en 2017

- caisses populaires : la valeur des prêts hypothécaires financés en 2021 était de 6,85 milliards de dollars, contre 5,06 milliards de dollars en 2017; le nombre de prêts hypothécaires financés en 2021 était de 11 000, contre 10 000 en 2017

Dans l’ensemble, la valeur et le nombre de prêts hypothécaires financés par des prêteurs alternatifs, qui comprennent des sociétés de financement hypothécaire (SFH), des sociétés de placement hypothécaire (SPH), d’autres entités de placement hypothécaire et des prêteurs privés, ont augmenté. Les SFH et les SPH ont montré une augmentation importante à la fois en volume et en valeur depuis que l’ARSF recueille des données :

- sociétés de financement hypothécaire : la valeur des prêts hypothécaires financés est passée de 15,8 milliards de dollars en 2019 à 29,9 milliards de dollars en 2021 (soit une augmentation de 89,75 %), et le nombre de prêts hypothécaires financés est passé de 42 000 en 2019 à 66 000 en 2021 (soit une augmentation de 55,30 %)

- SPH : la valeur des prêts hypothécaires financés est passée de 4,2 milliards de dollars en 2017 à 8,1 milliards de dollars en 2021 (soit une augmentation de 94,8 %), et le nombre de prêts hypothécaires financés est passé de 8 000 en 2017 à 15 000 en 2021 (soit une augmentation de 92,4 %)

Un plus grand nombre de maisons de courtage hypothécaire semblent également être impliquées dans l’exploitation d’une SPH. Les données de la DA de 2019 à 2021 indiquent que le nombre de maisons de courtage dont le courtier principal, les administrateurs ou les dirigeants occupent des rôles de gestion dans une SPH a augmenté de 24 %, passant de 62 en 2019 à 77 en 2021, et le nombre de SPH entièrement gérées par un courtier principal a également augmenté de 65 %, passant de 26 en 2019 à 43 en 2021.

Administrateurs d’hypothèques

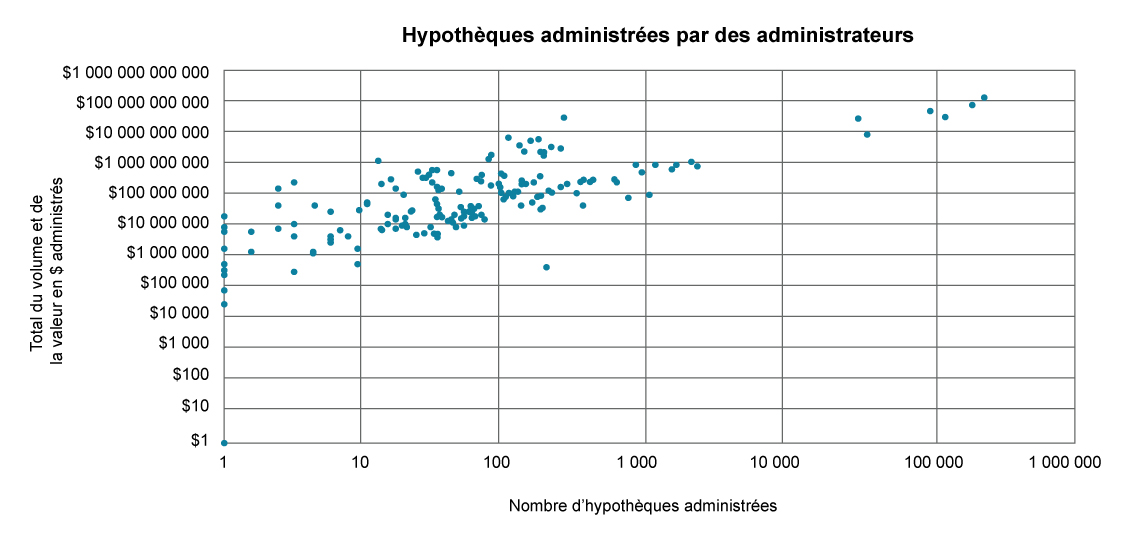

Le nombre d’administrateurs d’hypothèques titulaires d’un permis a également augmenté, passant à 240 au 31 mars 2022 contre 229 l’année précédente. Sur la base des DA de 2021 reçues,23 les administrateurs d’hypothèques administraient un total de 826 767 hypothèques d’une valeur de 344 milliards de dollars à la fin de l’année, contre 806 815 hypothèques d’une valeur de 289,5 milliards de dollars à la fin de 2020, soit une augmentation de 2,5 % et de 18,9 % respectivement.

Comme pour les maisons de courtage, les administrateurs d’hypothèques varient aussi considérablement en fonction de la valeur des prêts hypothécaires administrés d’après les DA de 2021 reçues. Plusieurs administrateurs ont déclaré qu’ils n’administraient aucun prêt hypothécaire, tandis que le plus important administrateur a déclaré administrer pour plus de 100 milliards de dollars en prêts hypothécaires.

Image

Sur le total des prêts hypothécaires administrés en 2021, 364 024, d’une valeur de 168 milliards de dollars, se trouvaient en Ontario. La première année où l’ARSF a recueilli des données par l’entremise de la DA sur la nature des prêts hypothécaires administrés par les administrateurs était en 2021. Parmi les prêts hypothécaires administrés, seul un faible pourcentage, tant en volume qu’en valeur, finance des propriétés non stabilisées (c.-à-d. des terrains nus, des terrains vacants et des propriétés en cours d’aménagement) qui sont intrinsèquement plus risquées que les prêts hypothécaires qui financent d’autres types de propriétés.

Image

L’ARSF publiera son rapport sur les DA de 2021 plus tard en 2022 en fournissant de plus amples renseignements.

Autres facteurs

L’ARSF prend également en considération les changements récents suivants dans le paysage réglementaire lorsqu’elle envisage les domaines d’intérêt en matière de supervision pour 2022-2023 :

- Mise en œuvre d’une nouvelle catégorie de permis pour les agents qui souhaitent organiser des prêts hypothécaires pour tous les prêteurs, y compris les prêteurs privés, avec une formation renforcée à compter du 1er avril 2023;

- Transfert de la supervision de certaines transactions de PHSNA à la Commission des valeurs mobilières de l’Ontario à compter du 1er juillet 2021, de sorte que l’ARSF ne supervisera que les PHSNA qui sont vendus à des clients investisseurs autorisés après la date de transfert et continuera à superviser l’administration de tous les PHSNA.

Principaux domaines d’intérêt en matière de supervision pour 2022-2023

L’ARSF est d’avis que les facteurs suivants augmentent les risques en matière de protection des consommateurs dans ce secteur :

- L’incertitude de l’environnement due au fait que le Canada connaît le cycle de hausse des taux d’intérêt le plus rapide depuis les années 199024, que l’inflation est à son plus haut niveau depuis 198325 et qu’une correction des prix du logement est possible. Ces facteurs font qu’il est difficile pour certains ménages d’assurer le service de leurs dettes et d’accéder au crédit par l’entremise d’institutions financières traditionnelles. Par conséquent, ils peuvent avoir recours à des prêts hypothécaires privés ou à des prêts hypothécaires multiples pour financer leur maison.

- Une augmentation de près de 20 % du nombre de courtiers et d’agents titulaires de permis dans ce secteur depuis le début de la pandémie, dont beaucoup ont moins d’expérience et n’ont peut-être pas vécu un marché inflationniste.

- Une vulnérabilité financière supérieure à la moyenne des consommateurs dans le secteur du courtage hypothécaire, 22 % d’entre eux étant considérés comme très ou modérément vulnérables, alors que la moyenne provinciale est de 20 %.

- Les consommateurs vulnérables, en particulier les personnes âgées, semblent être des victimes plus fréquentes de la fraude. Par exemple, les arnaques au porte-à-porte concernant les rénovations domiciliaires et les contrats de services ou d’équipements domiciliaires ont entraîné une augmentation des hypothèques et des privilèges sur les maisons pour les propriétaires.

Pour faire face aux risques liés à la protection des consommateurs, l’ARSF continue d’accorder de l’importance à l’obtention des résultats suivants :

- les recommandations d’hypothèques fournies par les courtiers et les agents d’hypothèques sont appropriées à la situation et aux besoins particuliers de leurs clients

- des informations adéquates sont fournies aux consommateurs de prêts hypothécaires au début de la transaction et pendant la durée du prêt (le cas échéant)

Par conséquent, en 2022-2023, l’ARSF continuera d’axer sa supervision sur la protection des emprunteurs dans le cadre du courtage hypothécaire privé, grâce aux mesures suivantes :

- un processus adéquat de connaissance du client

- des recommandations appropriées

- des informations suffisantes sur les caractéristiques et les implications des prêts hypothécaires

- des lettres d’engagement claires et équitables

- une prise en compte adéquate de la stratégie de sortie pour s’assurer que les clients puissent revenir à un financement plus traditionnel

- la divulgation et la gestion adéquates des conflits d’intérêts

En outre, l’ARSF concentrera également sa supervision sur la culture de conduite, la structure de conformité et la supervision par le courtier principal dans les grandes maisons de courtage pour s’assurer que :

- les nouveaux agents sont embauchés, formés et supervisés de manière appropriée

- tous les courtiers et agents mènent leurs activités avec intégrité et compétence tout en gardant à l’esprit l’intérêt du client, soutenus par une forte culture de conduite au sein de la maison de courtage

- les politiques et procédures à jour, y compris le code de conduite, sont mises en œuvre de façon efficace

L’ARSF effectuera également des recherches en matière de supervision et des examens de conformité concernant les scénarios suivants, dans lesquels les consommateurs financièrement vulnérables peuvent être plus exposés à l’inconduite ou à l’abus :

1. La mise en place de prêts hypothécaires pour les emprunteurs par les maisons de courtage qui gèrent également une société de placement hypothécaire (SPH), afin d’évaluer comment les maisons de courtage s’assurent :

- qu’un prêt hypothécaire financé par une SPH apparentée convient à un emprunteur,

- que les conflits d’intérêts découlant de sa relation avec sa SPH sont divulgués et gérés.

2. Courtage de prêts hypothécaires inversés

En 2021, 174 maisons de courtage ont déclaré dans leurs DA qu’ils avaient organisé des prêts hypothécaires inversés. Ce chiffre représente une augmentation par rapport à 160 maisons de courtage en 2019 et à 125 maisons de courtage en 2020. La valeur monétaire des prêts hypothécaires inversés organisés a augmenté, passant de 243 millions de dollars en 2019 à 274 millions de dollars en 2021.26 Le nombre de prêts hypothécaires inversés est resté comparable entre 2019 et 2021, soit 882 et 817 respectivement.27

L’objectif général de l’examen est de comprendre la promotion et les ventes de prêts hypothécaires inversés et la manière dont la pertinence est déterminée, en particulier en ce qui concerne les éléments suivants :

- les processus de vente, de pertinence et de divulgation du point de vue du courtage hypothécaire

- les types de prêteurs qui travaillent sur le marché

- le changement de la demande de prêts hypothécaires inversés en Ontario au cours des trois dernières années (2019, 2020, 2021)

- la démographie des emprunteurs qui contractent des prêts hypothécaires inversés; leurs motivations et les stratégies possibles de remboursement de l’hypothèque

Enfin, avec le nouveau régime de PHSNA mis en œuvre en juillet 2021, l’ARSF examinera également la manière dont les courtiers en hypothèques qui négocient des opérations de PHSNA s’assurent qu’ils ne font des affaires qu’avec des clients autorisés, à moins qu’ils n’aient l’inscription appropriée en matière de valeurs mobilières.

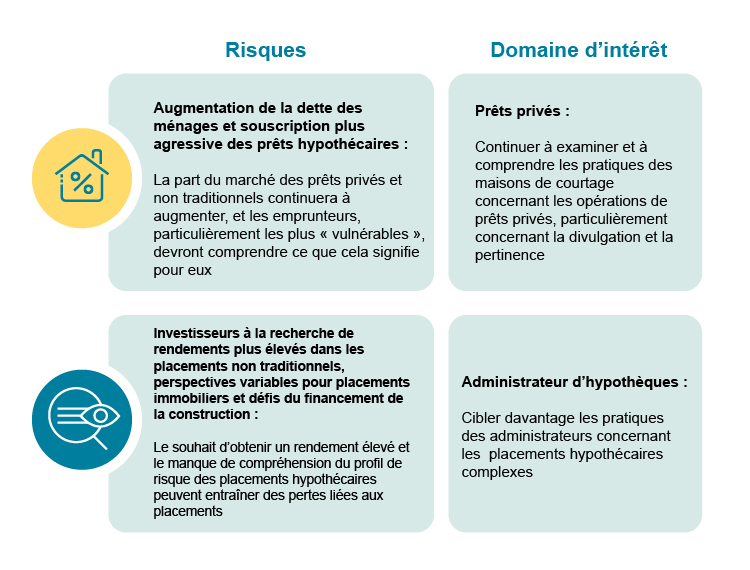

|

|

Principaux risques |

Domaines d’intérêt en matière de supervision |

|---|---|---|

|

|

Incertitude de l’environnement due à la hausse des taux d’intérêt, à l’inflation et à la correction potentielle des prix de l’immobilier sur certains marchés du logement : difficulté pour les consommateurs d’assurer le service de leurs dettes et d’accéder au financement |

Continuer à examiner le courtage hypothécaire privé pour assurer :

|

|

|

Nombre plus élevé d’entrants dans ce secteur avec moins d’expérience, dont beaucoup n’ont peut-être pas connu un marché inflationniste : incapacité à fournir des conseils compétents aux consommateurs en matière d’hypothèques. |

Examiner la culture de conduite, la structure de conformité et la supervision par le courtier principal dans les maisons de courtage de grande taille afin de s’assurer que :

|

|

|

Vulnérabilité financière accrue des consommateurs dans le secteur du courtage hypothécaire : ils peuvent être plus exposés à l’inconduite ou à l’abus. |

Mise en place de prêts hypothécaires pour les emprunteurs par des courtiers qui gèrent également une SPH, afin d’évaluer :

|

Éducation des consommateurs

L’ARSF souhaite aider les consommateurs à comprendre les produits et services financiers qu’elle réglemente. Au début de l’année 2023, l’ARSF fournira une éducation aux consommateurs en ce qui concerne les prêts hypothécaires privés, car nous prévoyons que davantage de consommateurs devront envisager ces options hypothécaires lorsqu’ils entreront sur le marché du logement ou lorsqu’ils renouvelleront leurs hypothèques actuelles.

1 Graphique 4 de la Revue du système financier 2021 de la Banque du Canada.

2 Graphique 5 de la Revue du système financier 2021 de la Banque du Canada.

3 Communiqué de presse du BSIF, Modifications apportées au taux de référence applicable aux prêts hypothécaires non assurés, 20 mai 2021.

4 Consultation sur le taux admissible minimal applicable aux prêts hypothécaires non assurés – Foire aux questions du BSIF, 21 mai 2021.

5 SCHL, Perspectives du marché de l’habitation du printemps 2021, et Grant Thornton, COVID-19 Real Estate Trend Accelerator (2021 Real Estate Outlook).

6 Globe and Mail, Variable-rate mortgage borrowers enduring fastest rate hikes since 1990s, 1er juin 2022 (mis à jour le 2 juin 2022).

7 Banque du Canada, communiqué de presse, La Banque du Canada relève le taux directeur de 100 points de base et poursuit le resserrement quantitatif, 13 juillet 2022.

8 Banque du Canada, communiqué de presse, La Banque du Canada relève le taux directeur de 50 points de base et poursuit le resserrement quantitatif, 1er juin 2022.

9 Banque du Canada, Revue du système financier – 2022, encadré 1.

10 Statistique Canada, Indice des prix à la consommation, juin 2022, 20 juillet 2022.

11 Ibid.

12 Banque du Canada, Revue du système financier – 2021.

13 Banque du Canada, Revue du système financier – 2021, figure 1.

14 Banque du Canada, Revue du système financier – 2022.

15 Société Financière Manuvie, Buyer’s remorse?, 13 juin 2022

16 Banque du Canada, communiqué de presse, La Banque du Canada relève le taux directeur de 50 points de base et poursuit le resserrement quantitatif, 1er juin 2022.

17 Association canadienne de l’immeuble, communiqué de presse, Les ventes résidentielles toujours au ralenti en mai au Canada, 15 juin 2022.

18 Ibid.

19 Les personnes interrogées sont considérées comme très ou modérément vulnérables si elles satisfont à au moins un marqueur dans chaque catégorie de vulnérabilité et à 4 à 6 marqueurs dans les quatre catégories de vulnérabilité.

20 Globe and Mail, How the investment industry can prepare for a risk in client complaints amid the market downturn, 2 juin 2022.

21 Règl. de l’Ont. 410/07 : Courtiers principaux : Désignation, pouvoirs et fonctions

22 Par. 7 (6) de la LMCHPHAH.

23 Pour les DA de 2021 reçues jusqu’à la fin mai 2022.

24 Globe and Mail, Variable-rate mortgage borrowers enduring fastest rate hikes since 1990s, 1er juin 2022 (mis à jour le 2 juin 2022).

25 CBC News, Canada’s inflation rate now at 7.7% - its highest point since 1983, 22 juin 2022.

26 La valeur en dollars a sensiblement baissé en 2020, passant à 158 millions de dollars, en raison de la pandémie de COVID-19 et d’une baisse temporaire de la valeur des propriétés.

27 Le nombre de prêts hypothécaires inversés déclarés en 2020 était de 510, ce qui était également inférieur à 2019, de façon similaire à la valeur des prêts hypothécaires.