Veuillez noter que la présente est une version antérieure. Voir la version la plus récente.

Approche

No AU0132APP

Télécharger un exemplaire en format PDF

Objet et portée

La présente Approche précise les « points de référence » pour les taux des tendances en matière de sinistres et les facteurs de réforme[1] et autres hypothèses actuarielles clés qui permettent à l’Autorité ontarienne de réglementation des services financiers (« ARSF ») d’examiner les demandes d’approbation de taux d’assurance des véhicules de tourisme en fonction de ses obligations légales. Elle complète les Lignes directrices visant le dépôt des demandes de taux (formule intégrale) et les Notes techniques concernant le dépôt des taux d’assurance-automobile et de classement des risques de la Commission des services financiers de l’Ontario (CSFO), dont la responsabilité a été transférée à l’ARSF lorsque cette dernière a repris le pouvoir de réglementation de la CSFO, le 8 juin 2019.

La présente Approche indique les taux de référence utilisés et décrit comment l’ARSF les utilise dans le cadre de son examen des demandes d’approbation de taux d’assurance automobile. La revue de cette année indique :

- comment l’ARSF utilise les taux de référence dans le cadre de son examen des demandes d’approbation de taux d’assurance automobile;

- le point de vue de l’ARSF quant à l’effet de l’inflation sur l’évolution future du coût des sinistres;

- les attentes de l’ARSF concernant le niveau de fréquence de la nouvelle normalité après la pandémie;

- les attentes de l’ARSF concernant l’hypothèse du taux de rendement des placements liés à la trésorerie;

- les attentes de l’ARSF lorsqu’un actuaire s’appuie sur le travail d’autres personnes;

- les attentes de l’ARSF en ce qui concerne l’adéquation des taux au niveau de la couverture;

- l’examen par l’ARSF de la tarification territoriale dans l’assurance automobile;

- l’examen par l’ARSF des taux consultatifs de l’industrie pour l’assurance automobile;

- le parcours de gestion du risque opérationnel de l’industrie de l’assurance automobile en Ontario.

Justification et contexte

Mandat de l’ARSF

Aux fins de la supervision et de la réglementation du secteur des assurances, l’ARSF doit appliquer et exécuter les lois visant le secteur et leurs règlements d’application de façon à pouvoir exécuter ses objets[2], en particulier :

- réglementer et superviser le secteur de l’assurance automobile;

- promouvoir des normes de conduite professionnelle élevées dans le secteur;

- surveiller et évaluer les progrès et les tendances dans le secteur de l’assurance automobile;

- contribuer à la confiance du public dans le secteur de l’assurance automobile;

- protéger les droits et intérêts des consommateurs;

- promouvoir la transparence et la divulgation de renseignements;

- favoriser le développement d’un secteur de l’assurance automobile solide, durable, concurrentiel et novateur.

L’Approche de l’ARSF décrite ci-dessous est conforme aux objets légiférés de l’ARSF et à ses obligations en vertu de la Loi de 2003 sur la stabilisation des taux d’assurance automobile (« LSTAA »).

Cadre juridique sur l’établissement des taux

L’article 3 de la LSTAA exige que la demande d’approbation d’un système de classement des risques ou de taux (« SCRT ») soit présentée sous la forme approuvée par l’ARSF et qu’elle soit déposée avec les renseignements, les documents et les preuves que précise cette dernière. On trouve des renseignements sur les formulaires applicables dans les Lignes directrices pour le dépôt des demandes de taux visant les voitures de tourisme (formule intégrale) et dans les Notes techniques concernant le dépôt des taux d’assurance-automobile et de classement des risques, que les présentes Lignes directrices visent à compléter.

L’article 3 de la LSTAA exige également que tous les assureurs qui souscrivent de l’assurance automobile hors flotte en vertu de la

Proposition d’assurance automobile de l’Ontario (« FPO 1 ») ou de la Police du conducteur de l’Ontario (« FPO 2 ») pour que leurs taux et leur système de classement des risques soient approuvés ou autorisés par l’ARSF[3].

L’ARSF doit refuser une demande d’approbation de taux si, entre autres, le système de classement des risques ou le taux proposé n’est pas « équitable et raisonnable ». L’ARSF se sert des taux de référence pour prendre cette décision.

Principes de réglementation des taux

Les obligations légales de l’ARSF et ses Principes de réglementation des taux (les « PRT ») sont à la base de son approche en matière de réglementation des taux d’assurance automobile. Pour décider d’actualiser l’approche relative aux taux de référence, l’ARSF s’est inspirée des principes de transparence, de divulgation et de simplicité dans le cadre des PRT.

Processus d’examen des taux de référence

Le processus d’examen des taux de référence par l’ARSF comprend ce qui suit :

- les taux de référence sont publiés deux fois par année, en utilisant les données de l’industrie disponibles au 30 juin (« revue semestrielle ») et au 31 décembre (« revue annuelle »);

- une consultation est organisée uniquement pour la revue annuelle. La mise à jour semestrielle sera jointe à la revue annuelle lorsque les renseignements seront disponibles.

Ces pratiques permettent une rétroaction plus significative, améliorent la transparence des facteurs pris en considération aux fins de l’approbation des taux par l’ARSF et protègent les consommateurs en aidant l’ARSF à déterminer si les taux d’assurance automobile sont justes et raisonnables.

Taux de référence

Utilisation des taux de référence

Les taux de référence sont des hypothèses actuarielles clés établies en fonction des données de l’industrie, et sont utilisés pour évaluer ce qui suit :

- Des taux équitables pour les consommateurs –Les taux de référence permettent à l’ARSF d’examiner les demandes d’approbation des taux d’assurance automobile des compagnies d’assurance en fonction des exigences législatives. Si les hypothèses d’un assureur en matière d’établissement des taux ne sont pas soutenues par ses propres données, l’ARSF peut utiliser les taux de référence pour guider le processus de décision en ce qui concerne l’approbation des taux, dans la mesure où les hypothèses de l’assureur sont crédibles.

- Concurrence du marché – Les taux de référence sont publiés deux fois par année avec une mise à jour de la sinistralité de l’industrie, ce qui offre aux assureurs un moyen de comparer leur sinistralité avec celle de l’industrie pour projeter des taux compétitifs.

- Santé du marché – Les taux de référence servent d’outil réglementaire à l’ARSF pour surveiller la sinistralité du secteur de l’assurance dans son ensemble et évaluer les développements et les tendances liés à l’assurance automobile.

Étant donné que les taux de référence sont établis en fonction de l’examen des données transmises par le secteur, elles ne représentent pas nécessairement l’activité commerciale d’un assureur. L’ARSF a indiqué, dans la Ligne directrice 2020-H2 que les assureurs ne sont plus autorisés à adopter directement les taux de référence sans justification. L’ARSF exige que toutes les hypothèses actuarielles soient pleinement étayées par une analyse des données propres à l’assureur, dans la mesure où elles sont crédibles, peu importe si les taux de référence de l’ARSF sont pris en charge ou non. Conformément aux dispositions de l’article 2620.04 des Normes de pratique de l’Institut canadien des actuaires[4] (« Normes de pratique de l’ICA »), l’on s’attend à ce que les actuaires prennent en considération un ou plusieurs ensembles d’expérience connexe lorsque les données ne sont pas pleinement crédibles.

Processus de dérivation

L’ARSF a retenu les services d’Oliver Wyman (le « consultant ») pour obtenir de façon indépendante des tendances en matière de sinistres et des facteurs de réforme. Le rapport du consultant, qui décrit tout le processus de dérivation, peut être consulté en cliquant sur les liens qu’on trouve à l’annexe 1.

L’analyse du consultant tient compte des commentaires que l’ARSF a reçus dans le cadre de son processus de consultation publique. Le Résumé de la consultation sur la Revue annuelle de l’Ontario visant les véhicules de tourisme fondée sur les données du secteur au 31 décembre 2022 renferme des renseignements plus détaillés à ce sujet. L’annexe I du rapport du consultant renferme un résumé des commentaires reçus et des réponses du consultant.

L’analyse des taux de référence est fondée sur les résultats concernant les véhicules de tourisme transmis par le secteur des assurances de l’Ontario en matière de sinistres et de frais de règlement des sinistres déclarés à l’Agence statistique d’assurance générale (« ASAG ») au 31 décembre 2022. L’unité des services actuaires de l’ARSF a effectué un examen approfondi des données de l’ASAG pour s’assurer de leur validité et travaillé en étroite collaboration avec l’actuaire-conseil de l’ASAG pour garantir le caractère raisonnable des projections qui en résultent (voir l’annexe 3).

- Premièrement, conformément aux normes de pratiques actuarielles relatives à l’utilisation du travail d’un autre actuaire, le consultant a tout d’abord examiné le nombre et le montant des sinistres déclarés pour établir une estimation à cet effet.

- Deuxièmement, le consultant a comparé le nombre de sinistres et le montant des sinistres estimés aux données de l’actuaire-conseil de l’ASAG pour en vérifier le caractère raisonnable.

- Enfin, le consultant a conclu que les facteurs sélectionnés par l’actuaire-conseil de l’ASAG sont raisonnables et qu’il n’y a pas de différences importantes par rapport aux taux concernant les sinistres. Le consultant a donc accepté et appliqué les facteurs d’évolution des résultats techniques de l’ASAG que sous-tend l’analyse des taux de référence.

Taux de référence de l’ARSF en ce qui concerne les tendances en matière de pertes et les facteurs de réforme

Les taux de référence ci-dessous s’appliquent aux demandes d’établissement des taux soumises le 12 décembre 2023.

| Garantie | Taux des tendances en matière de sinistres | |

|---|---|---|

| Antérieurs | Futurs** | |

| Avant le 1er oct. 2022 | Après le 1er oct. 2022 | |

| Dommages corporels | -3,4 % | -3,4 % |

| Dommages matériels | 4,7 % | 4,7 % |

| Indemnisation directe – Dommages matériels | 8,8 % | 8,8 % à 15,2 % |

| Indemnités d’accident – Frais médicaux/Réadaptation/soins auxiliaires | 0,2 % | 0,2 % |

| Indemnités d’accident – Prestations d’invalidité | -1,3 % | -1,3 % |

| Indemnités d’accident – Frais funéraires et prestations de décès | -1,7 % | -1,7 % |

| Indemnités d’accident – Total | -0,1 % | -0,1 % |

| Automobile non assurée | 0,1 % | 0,1 % |

| Collision | 8,8 % | 8,8 % à 15,2 % |

| Risques multiples | 10,4 % | 10,4 % à 16,8 % |

| Risques précisés | 10,4 % | 10,4% à 16,8 % |

| Tous risques | 10,0 % | 10,0 % à 16,4 % |

| FMPO 44 | 2,2 % | 2,2 % |

| Toutes les garanties combinées* | 4,7 % | 4,7 % à 8,3 % |

« Toutes les garanties combinées » représente une somme pondérée des garanties individuelles fondée sur la part de sinistres de chaque garantie.

** Les taux futurs en ce qui concerne l’indemnisation directe – dommages matériels, collision, accidents sans collision ni versement, risques précisés et tous risques ont été ajustés en fonction du taux d’inflation moyen plus élevé que le taux historique pour les pièces, l’entretien et les réparations des véhicules de tourisme.

Les facteurs de référence des tendances des sinistres développés en se fondant sur les données du secteur du 31 décembre 2022 se situent dans une fourchette raisonnable des facteurs de référence des tendances des sinistres précédemment développés en se fondant sur les données du secteur du 30 juin 2022. La comparaison des facteurs de référence des tendances des sinistres est présentée à l’annexe 2.

| Garantie | Facteur de réforme |

|---|---|

| Indemnités d’accident – Frais médicaux, réadaptation, soins auxiliaires | 0,769 |

| Indemnités d’accident – Prestations d’invalidité | 0,873 |

| Indemnités d’accident – Frais funéraires et prestations de décès | 1,000 |

| Indemnités d’accident – Total | 0,793 |

| Autres garanties | 1,000 |

Les assureurs sont censés tenir compte, dans l’analyse des tendances, de l’interdépendance entre les tendances en matière de sinistres et l’incidence des réformes.

Commentaire

La hausse de l’inflation survenue au cours des deux dernières années est attribuable à l’évolution de la main‑d’œuvre et de l’offre à la suite de la pandémie de COVID-19 et se reflète dans l’indice des prix à la consommation (« IPC »). La hausse de l’inflation associée aux pièces de véhicules, aux véhicules de remplacement, aux frais de location, à l’entretien et aux coûts de réparation, qui a débuté à la fin de 2021 a eu une incidence directe sur les coûts des sinistres pour dommages matériels. Bien que l’incidence de l’inflation sur les coûts futurs des sinistres ne se limite pas aux coûts des pièces et des réparations des véhicules, ces derniers représentent une part importante des coûts des sinistres pour dommages matériels.

L’ARSF a évalué les données mensuelles de l’IPC pour divers groupes de produits liés au transport en Ontario par rapport aux tendances de la gravité des sinistres dans le cas de la couverture de préjudices corporels au cours des treize dernières années. Selon l’IPC de l’Ontario au 31 juillet 2023, le taux d’inflation annuel du coût des pièces, de l’entretien et des réparations des véhicules de tourisme a atteint 8,1 %, ce qui est considérablement plus élevé que le taux d’inflation historique moyen de 1,7 % observé entre 2010 et 2021. L’ARSF estime que les taux des tendances antérieurs en matière de sinistres ne sont pas une indication précise des taux futurs compte tenu de l’environnement inflationniste actuel. Les taux des tendances futurs devraient être ajustés à la hausse en tenant compte du plus récent indice de l’IPC pour les pièces, l’entretien et les réparations des véhicules de tourisme, afin de tenir compte du taux d’inflation moyen plus élevé qu’à l’habitude. L’ARSF a donc dérivé une fourchette de taux de tendance futurs dans le cas de préjudices corporels, en se basant sur le taux d’inflation observé.

Lors de la sélection des taux de tendances futurs, les assureurs doivent évaluer leur prévision de l’inflation, en particulier en ce qui concerne l’assurance automobile, c’est-à-dire évaluer si l’inflation va se stabiliser, diminuer ou augmenter. Les assureurs doivent donc ajuster les taux des tendances antérieurs en conséquence pour la période d’assurance proposée. Les assureurs doivent également tenir compte d’autres facteurs lors de la sélection des taux des tendances futurs, notamment le coût des sinistres liés à des préjudices corporels, l’indice économique, la valeur des véhicules neufs et d’occasion et les frais de location, et les points de données utilisés dans le modèle qui convient. Il est peu probable que l’ARSF approuve les taux si le taux futur des tendances supposé, fondé sur le contexte actuel d’inflation, est appliqué uniformément pendant toute la période de tendances future (qui s’étend sur deux ou trois ans).

L’ARSF continuera à surveiller le taux d’inflation le plus récent ayant une incidence sur les coûts des sinistres et reflétera tout changement important dans les taux des tendances futurs dans le cadre de la mise à jour semestrielle des taux de référence.

L’annexe 2 compare les nouveaux taux de référence aux taux de référence antérieurs. Les tendances en matière de sinistres futurs de toutes les garanties varient entre 4,7 % et 8,3 % pour refléter le taux d’inflation moyen plus élevé que le taux historique dans le cas des pièces, de l’entretien et du coût de réparation des véhicules au 31 juillet 2023.

Les taux de référence pour les tendances en matière de sinistres et les facteurs de réforme mesurent le taux de variation des coûts des sinistres signalés sans les répercussions de la COVID-19. Il faudra donc ajuster les données historiques des coûts des sinistres pour éliminer les effets de la COVID-19 avant d’appliquer les taux de référence.

Attentes

Niveau de fréquence de la nouvelle normalité après la pandémie

La pandémie de COVID-19 a fondamentalement modifié le mode de travail de la plupart des gens. Étant donné que de plus en plus de personnes s’adaptent aux modèles de travail à distance ou hybrides, le niveau de fréquence des sinistres après la pandémie devrait être différent de l’historique.

Le consultant a comparé le niveau de fréquence des sinistres avant la pandémie avec celui de 2022-2 et a observé que les niveaux de fréquence des sinistres 2022-2 sont généralement inférieurs aux niveaux de fréquence avant la pandémie concernant les garanties dommages corporels, indemnisation directe des dommages matériels, indemnités d’accident et collisions. En particulier, le niveau de fréquence des sinistres de 2022-2 pour les garanties indemnisation directe des dommages matériels, indemnités d’accident et collision sont inférieurs de 16 % et de 31 % par rapport aux niveaux de fréquence des sinistres avant la pandémie. À ce titre, la réduction observée en 2022-2 de la fréquence des sinistres peut servir d’indicateur précoce du niveau de fréquence de la nouvelle normalité. Bien qu’il ne soit pas prudent de répercuter le niveau de fréquence des sinistres inférieur au moyen d’un seul point de données, l’ARSF s’attend à ce que les assureurs examinent régulièrement leurs données sur la fréquence des sinistres et répercutent de manière appropriée le niveau de fréquence des sinistres de la nouvelle normalité après la pandémie pour la période d’assurance proposée. L’annexe H du rapport du consultant détaille l’analyse du niveau de fréquence de la nouvelle normalité.

Hypothèse du taux de rendement des placements liés à la trésorerie

Puisque le portefeuille de chaque assureur lui est propre et reflète ses stratégies de placement, l’ARSF s’attend à ce que les assureurs calculent le rendement de leur propre portefeuille, au lieu d’appliquer le rendement moyen des placements du secteur pour calculer la valeur actuelle de la trésorerie.

L’ARSF a remplacé le taux de référence actuel en matière de rendement des placements liés à la trésorerie de 2,25 % par un taux retenu par chaque assureur correspondant à son propre portefeuille de placements d’actifs dans la Ligne directrice 2020-H2. L’abandon du taux de référence en matière de rendement des placements liés à la trésorerie est conforme à l’article 2620.15-17 des Normes de pratique de l’ICA, qui traite de l’utilisation par les assureurs de leur propre rendement d’investissement prévu lors de l’actualisation des sinistres dans le calcul des taux indiqués. De façon plus précise, l’article 2620.15 stipule ce qui suit :

« Le taux de rendement des placements utilisé pour calculer la valeur actualisée des flux monétaires tiendrait compte du revenu de placement que l’on s’attend à réaliser sur les actifs pouvant être acquis avec les flux monétaires nets qui découlent des revenus au taux indiqué ».

En outre, les Normes de pratique de l’ICA précisent que les revenus de toutes provenances, et non pas seulement les revenus de placement générés uniquement par des actifs sans risque seraient pris en compte dans la détermination des taux indiqués. L’article 2620.01 des Normes de pratique de l’ICA stipule ce qui suit :

« La meilleure estimation de la valeur actualisée des flux monétaires associés au revenu au taux indiqué devrait être égale à la meilleure estimation de la valeur actualisée des flux monétaires associés aux coûts des sinistres et aux frais, ainsi qu’à la valeur actualisée d’une provision pour bénéfices, sur une période précise ».

L’approche de l’ARSF a été et continue à être conforme aux Normes de pratique de l’ICA pour le calcul des taux indiqués. L’ARSF s’attend donc à ce que l’hypothèse du taux de rendement des placements liés à la trésorerie retenu par les assureurs soit raisonnablement proche du rendement des placements que ces derniers ont réalisés dernièrement. De plus, l’hypothèse du taux du rendement des placements liés à la trésorerie devrait refléter le portefeuille de placement d’actifs propre aux assureurs, ainsi que les taux des rendements futurs qu’ils s’attendent à recevoir.

Meilleures pratiques des actuaires en matière d’établissement des taux

L’ARSF exige un certificat d’actuaire (« certificat ») dûment rempli et signé pour toutes les demandes de dépôt de taux par un actuaire en tarification (« AT »), qui est un membre de l’ICA, peu importe si l’AT en question produit son propre travail, ou choisit de se fier à celui d’autres personnes.

Responsabilités

En signant le certificat, l’AT assume l’entière responsabilité des méthodes et des hypothèses utilisées pour déterminer les taux indiqués.

De façon plus précise, l’AT confirme que :

- les données sont suffisantes et fiables;

- les hypothèses et les méthodes utilisées sont appropriées;

- les taux indiqués sur le plan actuariel ont été calculés conformément aux Normes de pratique reconnues;

- les taux indiqués, y compris les différentiels de classement, sont justes et raisonnables;

- le système de classement des risques permet d’établir une distinction équitable des risques entre les catégories.

Les assureurs doivent faire preuve d’une diligence raisonnable appropriée lorsqu’ils surveillent la conduite des AT agissant en leur nom.

Processus et pratiques

L’ARSF part du principe que l’AT assume l’entière responsabilité lorsqu’il utilise le travail d’autrui et atteste que les taux indiqués sont justes et raisonnables. Oliver Wyman suggère les meilleures pratiques suivantes lorsqu’un AT utilise le travail d’autres personnes pour traiter les demandes d’établissement de taux :

- Discuter avec l’autre partie de l’objet de son travail et de la norme d’importance relative qui y est associée, notamment pour savoir si le travail d’évaluation de l’autre partie convient pour déterminer les taux futurs d’une couverture spécifique en Ontario.

- S’assurer que la granularité des données utilisées dans le travail d’évaluation de l’autre partie s’aligne sur les données de la période d’expérience utilisées par l’AT pour déterminer les taux indiqués pour une couverture spécifique en Ontario. Justifier l’utilisation de données différentes (c’est-à-dire l’agrégation de divers secteurs d’activité, entreprises ou provinces) et expliquer tout ajustement effectué pour tenir compte de la différence.

- S’assurer que la date d’évaluation des données utilisées par l’autre partie dans son travail d’évaluation correspond à celle utilisée par l’AT pour déterminer les taux indiqués pour une couverture spécifique en Ontario. Expliquer tout ajustement effectué pour tenir compte de la différence.

- Examiner le travail d’évaluation de l’autre partie pour comprendre les méthodes, les ajustements, les hypothèses et les raisons qui sous-tendent la meilleure estimation du montant de la perte finale. Plus précisément :

- L’AT doit s’assurer que les hypothèses formulées par l’autre partie dans le travail de développement des sinistres (par exemple, les taux de tendance des sinistres, les facteurs d’échelonnement des primes, les facteurs de réforme, etc.) sont conformes aux propres hypothèses de tarification de l’AT dans le dépôt des taux.

- Si l’AT estime qu’une partie du travail d’évaluation de l’autre partie n’est pas appropriée pour son utilisation, alors toute modification du travail de l’autre partie doit être soutenue par l’AT dans le dépôt des taux.

Essai à rebours de la précision de la fixation des taux

L’ARSF fera appel à des assureurs pour une évaluation rétrospective de l’exactitude de l’établissement de leurs taux dans les circonstances suivantes :

- Les attentes décrites ci-dessus n’ont pas été satisfaites (cela inclut le fait que l’AT ne soit pas en mesure d’expliquer les divergences dans les hypothèses)

- L’indication du niveau de tarif est nettement plus élevée que le changement de tarif proposé par l’assureur

- Selon l’évaluation de l’ARSF, l’assureur semble utiliser le guide de dépôt standard d’une manière autre que pour maintenir les taux alignés sur les coûts changeants des sinistres

Adéquation des taux au niveau de la couverture

L’ARSF s’attend à ce que les tarifs de l’assureur soient exacts au niveau de la couverture, le prix de chaque garantie reflétant son coût. Cette pratique devrait permettre de mieux aligner la relation entre les primes payées par les consommateurs et le coût des garanties qu’ils ont choisies.

L’ARSF continuera à surveiller et à évaluer l’adéquation du niveau de tarification des assureurs, tant au niveau global qu’au niveau de la couverture. Lors de l’examen des demandes de dépôt de taux des assureurs, l’ARSF peut demander aux assureurs de fournir un soutien supplémentaire afin de s’assurer que les changements proposés globalement et par couverture sont conformes aux indications et aux besoins réels en matière de taux.

Examen par l’ARSF de la tarification territoriale dans le domaine de l’assurance automobile

La supervision et la réglementation des SCRT d’assurance automobile par l’ARSF comprennent l’examen de la tarification territoriale dans le cas des demandes de dépôt de taux. Les SCRT, y compris la tarification territoriale, doivent répondre aux normes légales avant l’approbation de la l’ARSF.

Examen territorial

L’ARSF a récemment réalisé son examen à volets multiples des lignes directrices actuelles sur la définition de territoire, décrites dans les Notes techniques concernant le dépôt des taux d’assurance-automobile et de classement des risques, qui comprend deux rapports préparés pour l’ARSF par un grand cabinet d’actuariat, les commentaires reçus dans le cadre de la consultation du secteur d’activité et des consommateurs, et l’expertise interne de l’ARSF.

L’examen de la tarification territoriale de l’expert consultant est composé des éléments suivants :

- Partie 1 – Examiner les exigences actuelles de l’ARSF en matière de territoire par rapport au PRR de l’ARSF, et rechercher les pratiques de tarification territoriale dans d’autres administrations en Amérique du Nord. Pinnacle Territory Rating Review Report (en anglais seulement).

- Partie 2 – Effectuer une analyse des données à partir des données de l’industrie. Définir, détecter et mesurer les pratiques discriminatoires injustes potentielles dans la tarification territoriale. Formuler des recommandations auprès de l’ARSF quant à l’élaboration d’un cadre de tarification territoriale fondé sur des principes et axé sur les résultats. Pinnacle Territory Guidance – Principles-Based Framework Report (en anglais seulement)

Étant donné que le bulletin ne contient pas de parti pris délibéré et qu’il n’exige pas de pratiques contraires à la Loi sur les assurances, ses règlements ou la Règle relative aux actes ou pratiques malhonnêtes ou mensongers prise en application de cette loi, l’ARSF a conclu que les directives actuelles sur la définition de territoire ne sont pas des règles territoriales malhonnêtes; par conséquent, les directives actuelles sur la définition de territoire n’entraînent pas de discrimination injustifiée.

L’ARSF a également conclu que les inflexibles exigences actuelles sur la tarification territoriale limitent la capacité des assureurs d’offrir des taux plus bas dans les régions géographiques à coûts modiques, ce qui peut entraîner une baisse de la concurrence et un subventionnement des taux entre les territoires et à l’intérieur des territoires. Bien que la mise en commun des risques pour l’assurance automobile exigera toujours que les consommateurs ayant différents profils de risque individuels soient traités en groupe, les exigences arbitraires relatives aux territoires peuvent entraîner dans des régions le paiement de primes par les consommateurs qui ne reflètent pas exactement leurs risques, par exemple, les risques découlant des collisions ou du vol, étant donné qu’ils sont, en raison des contraintes actuelles liées au territoire, regroupés avec les zones de consommateurs présentant des risques plus élevés ou plus faibles.

Les principales conclusions de notre examen sont que les exigences actuelles en matière de tarification territoriale sont dépassées, elles ne reflètent pas les avancées technologiques des données et des analyses, sont très normatives par nature, et ne permettent pas à certains consommateurs de profiter de taux inférieurs grâce à l’innovation dans l’établissement des taux (en reconnaissant également que ces taux bas peuvent entraîner des taux élevés pour d’autres consommateurs). Les exigences actuelles en matière de tarification territoriale sont également incohérentes avec le cadre réglementaire fondé sur des principes et axé sur les résultats de l’ARSF.

Prochaines étapes

L’ARSF a l’intention d’annoncer un plan de mise en œuvre pour les territoires en janvier 2024. Le plan permettra aux assureurs auto participants de proposer des changements à la tarification territoriale au moyen de l’environnement d’essai et d’apprentissage (EEA) de l’ARSF sans avoir à respecter les contraintes territoriales.

À la suite de l’annonce de l’EEA, les assureurs sont encouragés à communiquer avec l’ARSF pour discuter des propositions de changements à la tarification territoriale et explorer les détails de la mise en œuvre.

Lors de l’examen des demandes faites dans l’EEA, l’ARSF continuera à évaluer si les taux proposés sont sains sur le plan de l’actuariat en plus de considérer le caractère équitable en matière de résultats pour les consommateurs au moment de la décision de l’approbation des changements de la tarification territoriale.

Examen de l’ARSF des taux consultatifs de l’industrie pour l’assurance automobile

L’ARSF se lance dans une nouvelle initiative concernant l’examen et l’approbation des taux consultatifs de l’industrie pour les voitures de tourisme et les véhicules utilitaires. Ce changement vise à faciliter les nouveaux entrants sur le marché de l’assurance automobile en Ontario. Au cours du processus d’examen complet de l’ARSF, l’évaluation réglementaire sera centrée sur un éventail de facteurs, comme les données d’établissement des taux, les méthodes actuarielles et les hypothèses et jugements qui contribuent à la formulation de taux consultatifs de l’industrie. L’ARSF examinera les éléments de base qui peuvent entraîner des taux excessifs, pour s’assurer en fin de compte que les taux consultatifs de l’industrie proposés sont justes et raisonnables.

Une fois que les taux consultatifs de l’industrie reçoivent l’approbation de l’ARSF, les assureurs, en particulier les plus petits n’ayant pas les ressources pour établir leurs propres taux et systèmes de tarification, pourront adopter rapidement ces taux sans fournir de justification actuarielle à l’appui. De plus, les autres assureurs peuvent également utiliser les taux consultatifs de l’industrie approuvés par l’ARSF pour évaluer leurs propres tendances de sinistres et primes moyennes sur le marché.

Services d’actuariat-conseil IAO inc. a exprimé son intention de présenter ses taux consultatifs de l’industrie aux fins d’examen et d’approbation par l’ARSF. L’ARSF invite également d’autres organisations consultatives de l’industrie qui aimeraient faire examiner et approuver leurs taux consultatifs.

Parcours de gestion du risque opérationnel de l’industrie de l’assurance automobile en Ontario : Où en sommes-nous aujourd’hui?

L’ARSF travaille pour améliorer la tarification et la souscription de l’assurance automobile au moyen de sa ligne directrice sur le cadre de gestion du risque opérationnel lié aux activités de tarification et de souscription de l’assurance automobile. Cette ligne directrice sur le cadre de gestion du risque opérationnel pour les compagnies d’assurance automobile encouragera des taux d’assurance automobile justes, raisonnables et exacts et soutiendra le traitement équitable des consommateurs lors du processus de souscription. Le degré d’adoption de la présente ligne directrice sera fonction d’un principe de proportionnalité, c’est-à-dire qu’il sera proportionnel à la nature (notamment le modèle d’affaires), à la taille, à la complexité et au profil de risque de l’assureur.

Les 14 principales compagnies d’assurance automobile, qui représentent plus de 95 % des primes émises des voitures de tourisme en Ontario, ont été invitées à participer à un sondage sur l’autoévaluation publié par l’ARSF pour comprendre les pratiques actuelles de gestion du risque opérationnel des assureurs. Le sondage avait pour but d’explorer la pratique actuelle de gestion du risque opérationnel, y compris les risques liés aux données et à la modélisation, le fonctionnement, la gouvernance et les contrôles dans la tarification et la souscription de l’assurance automobile en Ontario.

L’ARSF a également mené des entrevues avec les assureurs pour clarifier leurs réponses au sondage, bien qu’aucune mesure particulière n’ait été utilisée pour valider l’exactitude des réponses. Selon les renseignements fournis par chaque assureur, les répondants au sondage étaient classés en trois groupes.

| Critère | % des assureurs Groupes interrogés |

Part de marché voitures de tourisme (prime émise) |

|---|---|---|

| Groupe 1 L’assureur avait établi des cadres pour les risques opérationnels, de modélisation, et liés aux données. | 33 % | 51 % |

| Groupe 2 L’assureur avait certains cadres en place et avait l’intention de les étendre aux trois secteurs de risque d’ici la fin de 2024. | 42 % | 31 % |

| Groupe 3 L’assureur n’avait pas de cadre défini pour un ou plusieurs des trois secteurs de risque et n’avait pas de plan clair pour en créer un. | 25 % | 16 % |

L’ARSF a remarqué que les assureurs auto ne possédaient pas tous un cadre solide pour la gestion des risques opérationnels, de modélisation ou liés aux données. Certains assureurs sont en train de mettre en place ces cadres, politiques et procédures essentielles. La mise en œuvre de cadres efficaces, ainsi que des politiques et procédures associées, est essentielle pour garantir une atténuation complète des risques et pour atteindre les résultats souhaités pour les consommateurs. De plus, la deuxième ligne de défense souffre d’un manque d’expertise technique et de compétence dans le domaine concerné. La conséquence était que les « deuxièmes examens » étaient réalisés par le personnel de première ligne, qui était considéré comme indépendant de l’élaboration des modèles, ce qui n’est pas le processus à favoriser pour garantir une supervision et un examen efficace de la modélisation.

Chaque assureur doit mettre en œuvre une atténuation des risques opérationnels en fonction de sa taille, de sa complexité et de sa structure. Notre sondage a marqué la première étape de l’élaboration de la ligne directrice de l’ARSF pour l’amélioration de la gestion des risques dans la tarification et la souscription de l’assurance automobile.

Gestion du risque opérationnel

Tous les assureurs ont indiqué qu’ils avaient en place un cadre de gestion du risque opérationnel qui décrit les définitions, les rôles et les responsabilités ainsi que la responsabilité de la gestion des risques opérationnels. Alors que tous les assureurs faisaient le suivi des risques opérationnels sous une forme ou une autre, nous avons remarqué certaines différences entre les attentes de l’ARSF dans la ligne directrice et ce qui a été observé en pratique.

La plupart des assureurs ont confirmé qu’ils considèrent actuellement le risque de modélisation et lié aux données comme faisant partie du risque opérationnel dans leurs cadres de gestion du risque opérationnel. Mais quelques assureurs ont indiqué qu’ils ne considéraient pas le risque de modélisation et lié aux données comme faisant partie du risque opérationnel. Selon la ligne directrice de l’ARSF, les assureurs sont encouragés à considérer le risque de modélisation et lié aux données comme faisant partie du cycle de vie de la gestion du risque opérationnel.

Alors que tous les assureurs ont indiqué qu’ils avaient un cadre de gestion du risque opérationnel en place, ils se situaient à différents niveaux de maturité, et un assureur était encore en train de créer un cadre de gestion du risque opérationnel.

Gouvernance générale de modélisation et des données

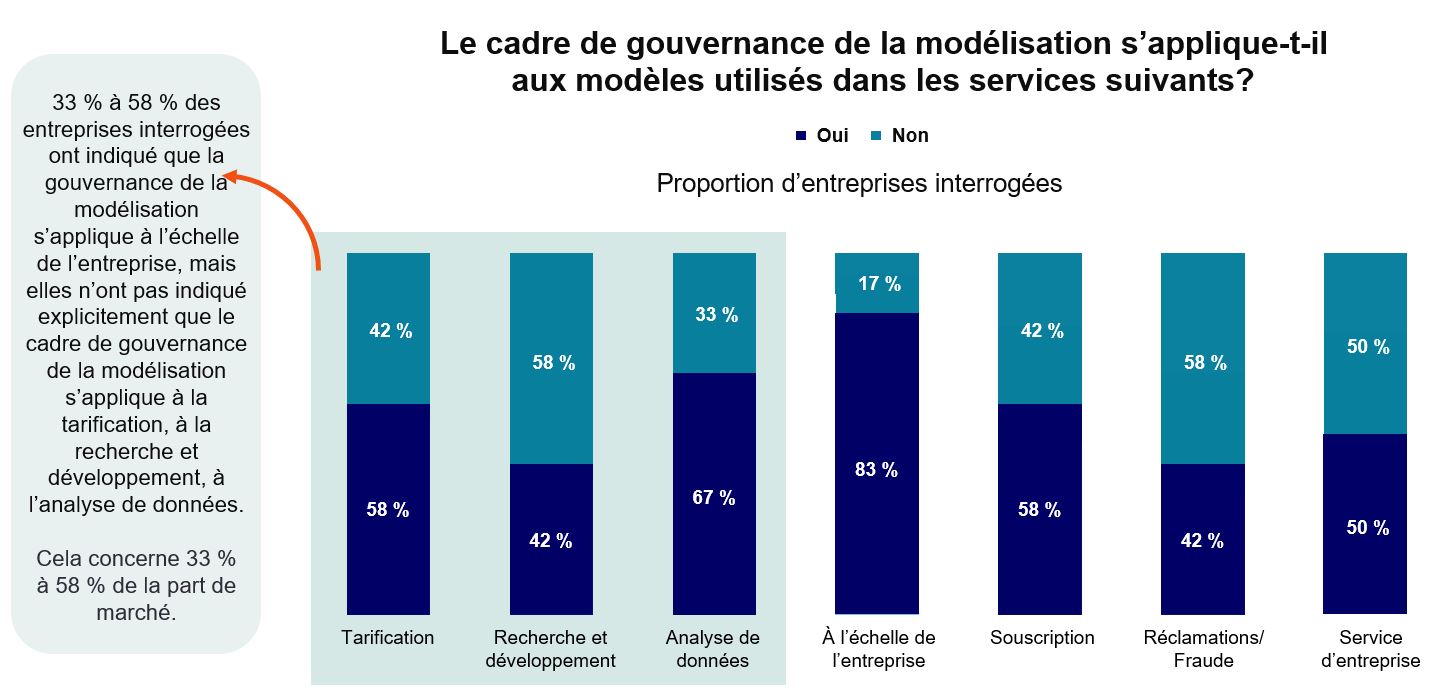

La plupart des assureurs ont indiqué qu’ils avaient un cadre de gouvernance de modélisation en place qui représente 72 % des primes émises pour les voitures de tourisme en Ontario. Les assureurs qui n’avaient pas de cadre de gouvernance de modélisation en place ont indiqué qu’ils étaient en train d’en créer un.

Mais il existe un écart dans la couverture du cadre de gouvernance de modélisation chez certains assureurs. Les cadres de gouvernance de modélisation de quelques assureurs ne couvraient pas les modèles créés par leurs équipes de tarification, de recherche et développement ou d’analyse de données.

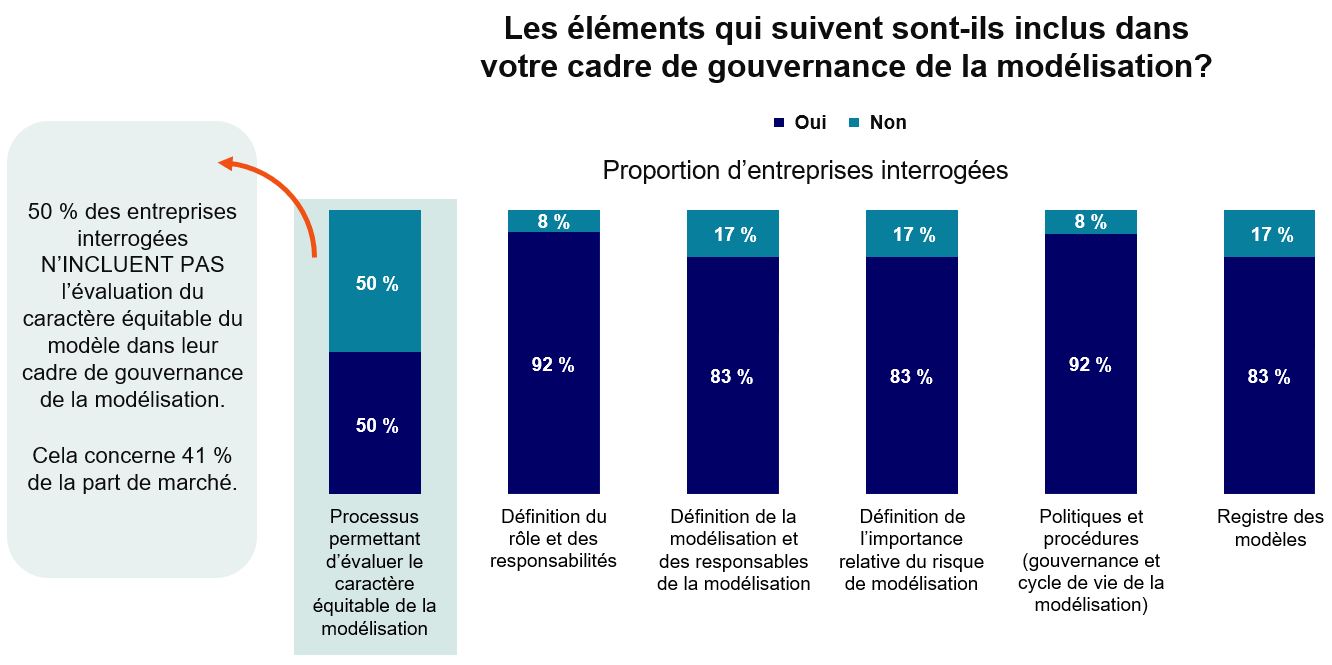

Image

La moitié des assureurs ont indiqué qu’ils intégraient un processus pour évaluer le caractère équitable du modèle dans leur cadre de gouvernance de modélisation. L’évaluation du caractère équitable des modèles et de l’atténuation des partis pris sociaux est un domaine d’intervention privilégié de l’ARSF, mais les assureurs considéraient qu’il était difficile de l’intégrer dans leurs cadres, car ils ne sont pas en mesure de collecter les données associées aux attributs sensibles. Même s’ils étaient capables de collecter des données sur les groupes protégés, les assureurs étaient préoccupés par la possibilité de risques d’atteinte à la réputation s’ils devaient commencer à demander ces données aux clients.

Image

Pour les assureurs qui ont un cadre de gouvernance de modélisation en place, certaines équipes ne sont pas au courant de ce cadre, ce qui entraîne une application incomplète des politiques et procédures dans le cadre de gouvernance de modélisation. Les assureurs doivent s’assurer que leur cadre de gouvernance de modélisation est appliqué en pratique et que tous les secteurs nécessaires sont au courant de ce cadre. Une approche semblable doit être prise pour le cadre de gouvernance des données afin de s’assurer que tous les secteurs sont au courant des politiques et procédures relatives au risque lié aux données.

Les assureurs ont déclaré que la gouvernance des données était souvent intégrée à d’autres fonctions, comme dans le cadre de gestion du risque de modélisation. L’absence d’un cadre de gouvernance des données à l’échelle de l’entreprise peut compliquer la vision de tous les risques liés aux données et la compréhension de l’état des données chez un assureur.

Précisions sur la gouvernance de la modélisation

L’ARSF a posé des questions sur la documentation créée pour les modèles, les rôles et les responsabilités liés aux modèles, les considérations pendant le cycle de vie du modèle et d’autres concepts connexes. Le but de l’ARSF était d’obtenir des renseignements pertinents sur la manière dont les assureurs mettaient en œuvre leur cadre de gouvernance de la modélisation.

Tous les assureurs ont indiqué qu’ils avaient un processus d’examen indépendant en place pour les modèles, et la plupart des assureurs ont indiqué qu’ils avaient une forme ou une autre de documentation sur les modèles et de registre où cette documentation était conservée.

Il y avait toutefois une certaine disparité sur les secteurs qui réalisaient ces examens. Certains assureurs demandaient à leur première ligne de réaliser les examens indépendants, en raison d’un manque de compétences techniques ou de connaissances du secteur au sein de la deuxième ligne. Selon leur taille et leur complexité, les assureurs doivent acquérir les compétences nécessaires dans les trois lignes de défense pour contrôler efficacement les modèles pendant les examens indépendants.

De nombreux assureurs qui n’examinaient pas le caractère équitable de leur modèle dans le cadre de la gouvernance de la modélisation ont déclaré qu’ils ne savaient pas comment contrôler le caractère équitable et atténuer les effets disparates. Des conseils appropriés peuvent aider les assureurs à comprendre la détection et l’atténuation des résultats inéquitables pendant tout le cycle de vie du modèle et à communiquer sur la possibilité d’effets disparates, même si les données utilisées pour établir le modèle ne contenaient pas de variables de tarification interdites.

Plus de la moitié des assureurs ont indiqué qu’ils ont utilisé des modèles d’apprentissage machine. La moitié des assureurs ont utilisé ces modèles pour la souscription, et plus de la moitié pour la tarification. La complexité accrue des modèles de tarification et de souscription peut introduire des risques plus importants d’effets défavorables non anticipés sur les consommateurs, attribuables principalement au manque de transparence, d’explication et d’interprétation des modèles. Pour traiter ces risques, les assureurs doivent tenir compte des défis élevés que présentent l’intelligence artificielle et l’apprentissage machine dans leurs cadres de gouvernance de la modélisation. Pour garantir des résultats équitables pour les consommateurs, les assureurs doivent prendre des mesures proactives pour évaluer les effets défavorables potentiels que les modèles d’intelligence artificielle et d’apprentissage machine trop complexes peuvent avoir sur des segments de consommateurs particuliers.

Prochaines étapes

Nous sommes très contents de la participation des assureurs au sondage de l’ARSF sur les pratiques de gestion du risque opérationnel. Les renseignements rassemblés grâce à ce sondage sont déterminants pour façonner l’élaboration du cadre de supervision de l’ARSF pour les taux et la souscription de l’assurance automobile, qui est conçu pour établir des attentes raisonnables et axées sur les consommateurs. Nous invitons les assureurs à communiquer avec nous pour lancer des discussions sur les aspects sur lesquels votre entreprise fait des progrès et pour déterminer les domaines de la gestion du risque opérationnel qui peuvent avoir besoin d’une attention supplémentaire.

Date d’entrée en vigueur et prochain examen

La présente Approche est entrée en vigueur le 12 décembre 2023. Le prochain processus d’établissement des taux de référence a commencé à l’automne 2023.

À propos de la présente ligne directrice

La présente ligne directrice constitue une approche. Elle décrit les principes, processus et pratiques internes de l’ARSF concernant les activités de surveillance et l’application du pouvoir discrétionnaire du directeur général. Elle peut faire référence à des obligations de conformité, mais elle ne crée pas de telles obligations. Veuillez vous reporter au Cadre de lignes directrices de l’ARSF pour en savoir plus.

Annexes et références

Annexe 1 – Documents connexes

Le tableau ci-dessous indique les lignes directrices, les résumés de consultation et les rapports sur les taux de référence qui ont été produits depuis la création de cette approche.

| Période d’entrée en vigueur des taux de référence | Date d’évaluation des données de l’ASAG | Ligne directrice | Résumé de la consultation | Rapport à l’appui |

|---|---|---|---|---|

| 12 décembre 2023 | 31 décembre 2022 | Ligne directrice actuelle | « 2022 - H2 – Résumé de la consultation » | Rapport d’Oliver Wyman : « Ontario Private Passenger Vehicles Annual Review» (en anglais seulement) Rapport Pinnacle : « Territory Guidance – Principles-Based Framework» (en anglais seulement) |

| 8 mars 2023 | 30 juin 2022 | « 2022 – H1 Ligne directrice » | S.O. | Rapport d’Oliver Wyman : « Ontario Private Passenger Vehicles Mid-Year Review » (en anglais seulement) |

| 20 décembre 2022 | 31 décembre 2021 | « 2021-H2 Ligne directrice » | « 2021 - H2 – Résumé de la consultation » | Rapport d’Oliver Wyman : « Ontario Private Passenger Vehicles Annual Review” » (en anglais seulement) Rapport Pinnacle : « “Territory Rating Review Report” » (en anglais seulement) |

| 31 janvier 2022 | 30 juin 2021 | « 2020 - H1 Ligne directrice » | S.O. | Rapport d’Oliver Wyman : « Ontario Private Passenger Vehicles Mid-Year Review » (en anglais seulement) |

| 20 octobre 2021 | 31 décembre 2020 | « 2020 - H2 Ligne directrice » | « 2020 - H2 - Résumé de la consultation » | Rapport d’Oliver Wyman : « Ontario Private Passenger Vehicles Annual Review » (en anglais seulement) |

| 30 juin 2021 | 30 juin 2020 | « 2020 - H1 Ligne directrice » | S.O. | Rapport d’Oliver Wyman : « Ontario Selected Private Passenger Vehicles Loss Trend Rates and Reform Factors» (en anglais seulement) |

| 23 septembre 2020 | 30 décembre 2019 | « 2019 - H2 Ligne directrice » | « 2019 - H2 - Résumé de la consultation » | Rapport d’Oliver Wyman : « Ontario Selected Private Passenger Vehicles Loss Trend Rates and Reform Factors» (en anglais seulement) |

| 15 mai 2020 | 30 juin 2019 | « 2019-H1 Ligne directrice » | « 2019-H1 —Résumé de la consultation » | Rapport d’Oliver Wyman : « Ontario Selected Private Passenger Vehicles Loss Trend Rates and Reform Factors» (en anglais seulement) |

Annexe 2 – Comparaison aux taux de référence antérieurs

La présente annexe porte sur les changements apportés aux taux des tendances en matière de sinistres futurs et compare les taux de référence antérieurs au 30 juin 2022 et les nouveaux taux de référence au 31 décembre 2022.

Globalement (« Toutes les garanties combinées »), le taux de référence des tendances en matière de sinistres futurs varie entre 4,7 % et 8,3 % par rapport au taux précédent, qui variait entre 4,2 % et 7,4 %. Le tableau ci-dessous illustre ce changement, ainsi que les changements aux garanties principales provoquant le changement total.

| Garantie | Taux des tendances en matière de sinistres futurs | |

|---|---|---|

| Taux de référence antérieur | Nouveau taux de référence | |

| Dommages corporels | -4,2 % | -3,4 % |

| Indemnités d’accident | -1,0 % | -0,1 % |

| Indemnisation directe – Dommages matériels | 8,5 % à 14,3 % | 8,8 % à 15,2 % |

| Collision | 8,7 % à 14,5 % | 8,8 % à 15,2 % |

| Risques multiples | 10,4 % à 16,2 % | 10,4 % à 16,8 % |

| Toutes les garanties combinées | 4,2 % à 7,4 % | 4,7 % à 8,3 % |

Pour de plus amples renseignements au sujet des changements aux taux de référence, consulter la section « Commentaires » de la présente ligne directrice.

Annexe 3 – Processus d’examen et d’approbation de l’ARSF concernant le rapport sur les facteurs liés aux voitures de tourisme et les projections des coûts ultimes des sinistres figurant dans le Plan statistique automobile de l’ASAG

Cette annexe explique comment procède l’ARSF pour s’assurer que les projections finales du nombre de sinistres et de réclamations utilisées par le consultant dans son analyse sont adaptées à leur situation.

À partir de 2022, l’actuaire-conseil de l’ASAG effectue son évaluation des pertes finales en ce qui concerne les voitures de tourisme en Ontario en se basant sur les données d’évolution des sinistres. Le « rapport sur les facteurs d’apparition des sinistres encourus concernant l’assurance automobile » a été considérablement amélioré pour inclure une évaluation complète des sinistres dans le secteur.

L’actuaire-conseil de l’ASAG tient compte des méthodes suivantes dans ses projections :

- Méthode d’évolution des pertes encourues

- Méthode d’évolution des pertes payées

- Fréquence et gravité des sinistres

- Bornhuetter-Ferguson

- Méthode Cape Cod

- Méthode Benktander

Les résultats de diverses méthodologies de projection sont pris en compte dans le choix final des pertes.

En plus d’examiner les données agrégées de l’industrie sur l’évolution des sinistres pour chaque garantie, l’ARSF examine les données sur l’évolution des sinistres de chaque assureur, deux fois par an, afin de déceler tout problème de déclaration de données et tout changement dans les pratiques de gestion des sinistres et de calcul des provisions techniques. Les services d’actuariat de l’ARSF travaillent en collaboration avec l’actuaire-conseil de l’ASAG pour évaluer les problèmes de données de chaque assureur en ajoutant, en supprimant et en ajustant les données de chaque assureur, un à la fois, pour en comprendre l’incidence. Les facteurs d’évolution des sinistres de l’ASAG qui sont retenus tiennent compte des ajustements effectués en ce qui concerne ces problèmes de déclaration, de sorte qu’aucune distorsion ne puisse avoir d’incidence au niveau des données agrégées de l’industrie.

Pour obtenir plus de détails, voir GISA Exhibit – AUTO-0002-ON, 2022-2 Valuation of Ultimates Report, Ontario Private Passenger (excluding farming vehicles).

Annexe 4 – Taux de référence en cours d’année d’après les données de l’industrie au 30 juin 2023

Cette annexe sera mise à jour en se fondant sur les données de l’industrie 2023 – H1 lorsqu’elles seront accessibles.

Références

Conformément à son engagement à faire preuve de transparence dans la réglementation des taux et l’élaboration de lignes directrices, l’ARSF a mené une consultation publique sur le rapport annuel préliminaire avant de publier la présente Approche. Le résumé de la consultation décrit les commentaires obtenus et la manière dont ils ont été pris en compte dans le rapport annuel final. Vous trouverez le résumé de la consultation ici : Résumé de la consultation sur la Revue annuelle de l’Ontario visant les véhicules de tourisme fondée sur les données du secteur au 31 décembre 2022 de l’ARSF.

Date d'entrée en vigueur : 12 décembre 2023

[1] Tendances en matière de sinistres : Les taux des tendances en matière de sinistres correspondent aux taux annuels de variation des coûts des sinistres passés et futurs. Parmi les facteurs, citons les progrès de la technologie liée à la sécurité, l’évolution des coûts des frais médicaux et l’inflation monétaire.

Facteurs de réforme : Les facteurs de réforme servent à redresser les sinistres historiques pour refléter le niveau actuel des coûts des sinistres imputables aux réformes des produits antérieures. Les facteurs de réforme permettent de calculer les tendances en matière de sinistres tout en neutralisant l’effet des réformes gouvernementales.

[2] Voir Loi de 2016 sur l’Autorité ontarienne de réglementation des services financiers, art. 3

[3] En vertu du paragraphe 3(2) de la Loi de 2003 sur la stabilisation des taux d’assurance automobile, une demande d’approbation d’un système de classement des risques ou de taux doit être présentée sous la forme approuvée par le directeur général et déposée avec les renseignements, les documents et les preuves que précise ce dernier. Toutefois, aux fins des présentes Lignes directrices, il sera plutôt question de l’ARSF.

[4] L’article 2620.04 des Normes de pratique de l’ICA stipule que « l’actuaire tiendrait compte de l’amalgamation de l’information se rapportant à l’expérience visée avec celle se rapportant à un ou plusieurs ensembles d’expérience connexe afin d’améliorer la valeur prédictive des estimations. »