Télécharger un exemplaire en format PDF

Introduction

L’ARSF sollicite des commentaires auprès des consommateurs, des bénéficiaires des régimes de retraite, des entités réglementées et des autres intervenants intéressés concernant sa proposition d’approche pluriannuelle pour renforcer la protection des consommateurs vulnérables (section A) et sa définition de « consommateurs vulnérables » (section B). L’ARSF a créé une liste de questions à l’intention des personnes qui ont besoin d’aide pour présenter leur mémoire dans le cadre de cette consultation (section C). L’approche sera élaborée et mise au point de façon définitive à la lumière de la consultation menée auprès des consommateurs, des bénéficiaires des régimes de retraite, des entités réglementées et des autres intervenants intéressés.

Sujet

D’après les études réalisées par l’Autorité ontarienne de réglementation des services financiers (ARSF), dans tous les secteurs qu’elle réglemente, les groupes vulnérables ont tendance à être moins confiants, moins satisfaits et moins sûrs d’eux. D’autres conclusions obtenues dans le cadre du travail de surveillance effectué par l’ASRF démontrent que les consommateurs vulnérables obtiennent de moins bons résultats. Ils sont plus susceptibles de subir un préjudice, comme une fraude. Enfin, ils risquent davantage de faire face à des problèmes lorsqu’ils cherchent à obtenir des produits ou des services dans certains secteurs, en particulier en ce qui concerne des produits et des services adaptés à leur situation. Voir l’annexe 1 pour connaître les conclusions clés.

Les plus importants organismes de réglementation à l’échelle canadienne et internationale cherchent à mettre en œuvre des changements qui visent expressément à améliorer les résultats financiers pour les consommateurs vulnérables. Voir l’annexe 2 pour obtenir des exemples.

L’ARSF a pris des mesures importantes dans le but d’améliorer la sécurité, l’équité et le choix dans les secteurs qu’elle réglemente, au profit de toute la population ontarienne, notamment les consommateurs vulnérables. Elle a, entre autres, créé de nouvelles normes relatives à la conduite des affaires dans différents secteurs. Si ces normes constituent un socle solide pour garantir le traitement équitable des consommateurs de manière générale, elles ne traitent pas systématiquement des attentes relatives au traitement équitable des consommateurs vulnérables. Voir l’annexe 3 pour obtenir des exemples.

Réponse de l’ARSF

D’après les commentaires des consommateurs, les conclusions du travail de surveillance de l’ARSF et les démarches entreprises par les autres organismes de réglementation, il est possible de faire plus pour protéger les droits et les intérêts des consommateurs vulnérables.

L’ARSF a donc décidé de mettre au point une approche pour renforcer leur protection. L’approche proposée vise à combler le fossé entre l’expérience vécue par les consommateurs vulnérables et celle vécue par les autres consommateurs dans les secteurs réglementés par l’ARSF. Les consommateurs sont ceux qui achètent ou bénéficient des produits et des services offerts par les secteurs que l’ARSF réglemente, qu’il s’agisse des participants des régimes de retraite ou des membres des caisses. Combler ce fossé est un objectif étroitement lié aux objets légiférés de l’ARSF, à savoir :

- contribuer à la confiance du public dans les secteurs réglementés;

- promouvoir l’éducation du public sur les secteurs réglementés et sa connaissance de ceux-ci;

- promouvoir des normes de conduite professionnelle élevées dans les services financiers;

- protéger les droits et intérêts des consommateurs des services financiers;

- protéger les prestations de retraite et les droits des bénéficiaires de régimes de retraite.

La mesure et l’évaluation seront des axes importants de l’approche prévue par l’ARSF pour renforcer la protection des consommateurs vulnérables. L’ARSF fera le suivi des résultats pour les consommateurs vulnérables grâce à un certain nombre d’outils, notamment des sondages menés en continu auprès des consommateurs. Ces sondages utiliseront la situation actuelle comme point de référence pour évaluer les progrès réalisés.

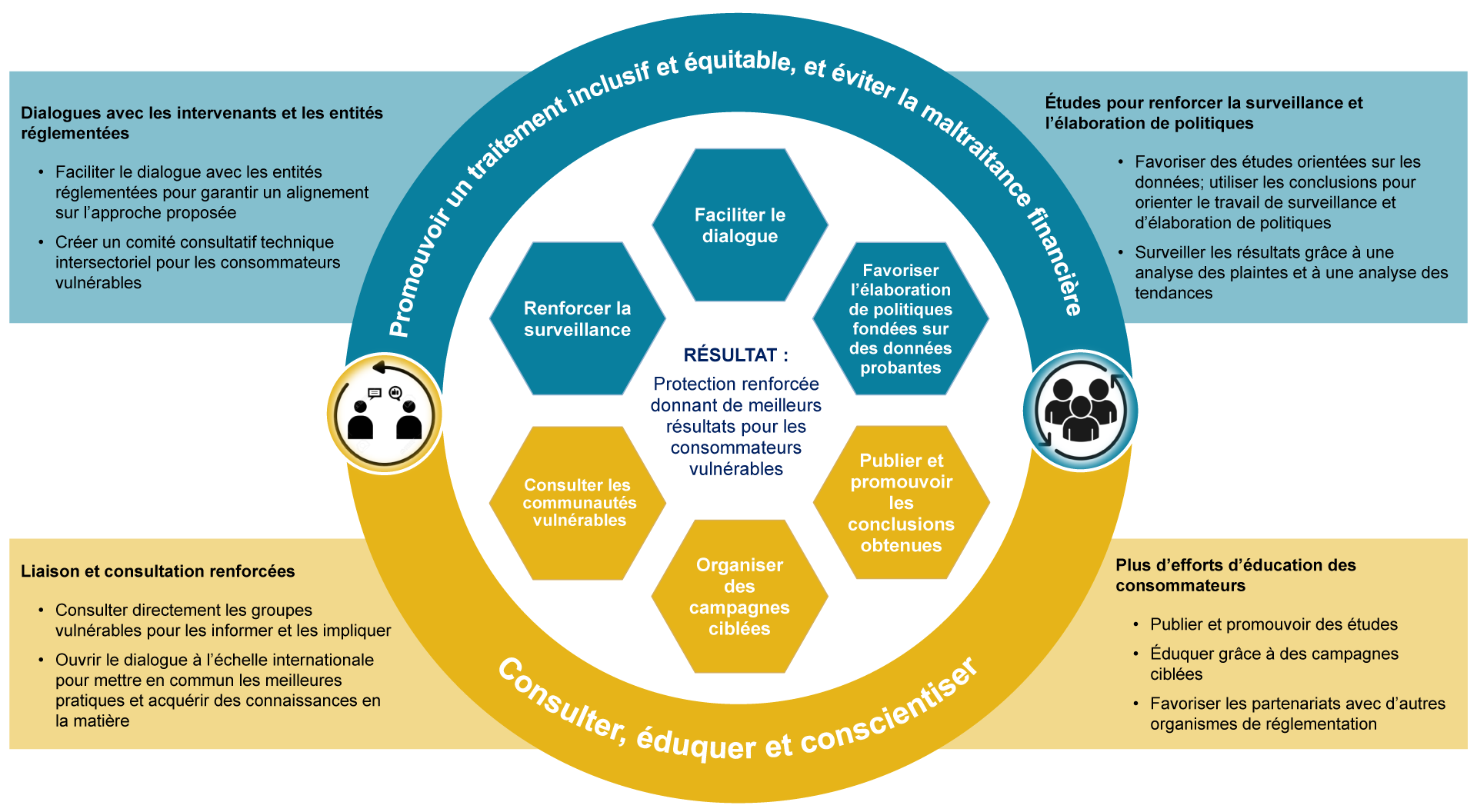

Section A : Approche proposée par l’ARSF pour renforcer la protection des consommateurs vulnérables

Aperçu de l’approche proposée

Image

Objectifs et mesures prévus dans l’approche proposée :

| Objectifs | Mesures |

|---|---|

|

1. Promouvoir le traitement inclusif et équitable des consommateurs vulnérables et éviter toute maltraitante financière ciblée

|

|

|

1. Améliorer les efforts d’éducation, de consultation et de conscientisation des consommateurs

|

|

Section B : Définition proposée par l’ARSF pour « consommateurs vulnérables »

Pourquoi une définition est-elle importante?

Avant que l’ARSF ne donne suite à l’approche proposée, il faut s’entendre sur une définition afin que tout le monde soit sur la même longueur d’onde. Une définition garantira le fait que l’ARSF, ses entités réglementées, ses intervenants et le grand public aient une conception commune de ce terme. L’ARSF pourra ainsi atteindre ses objectifs d’autonomisation et de protection des consommateurs vulnérables. La définition des consommateurs vulnérables proposée par l’ARSF lui permettra, en outre, de recueillir de meilleures données et de meilleurs éléments probants pour comprendre et surveiller les résultats pour les groupes vulnérables, tout en repérant les améliorations possibles.

Définition proposée par l’ARSF

Voici ce qui proposé pour définir les consommateurs vulnérables dans les secteurs réglementés par l’ARSF :

Un consommateur vulnérable est une personne qui est plus à risque de subir une maltraitance, des difficultés ou un préjudice sur le plan financier, en raison de divers facteurs et de sa situation personnelle.

Selon le Guide pratique de l’Autorité des marchés financiers, intitulé Protéger un client en situation de vulnérabilité, la vulnérabilité peut rendre les clients plus à risque de maltraitance financière. Par exemple, il y a maltraitance financière quand une personne fait pression sur un client pour investir dans un produit qui n’est pas adapté aux besoins ou aux objectifs financiers du client.

Même s’il est difficile de décrire chaque situation susceptible de favoriser la vulnérabilité, certains facteurs peuvent accroître le risque qu’une personne devienne un consommateur vulnérable. Au nombre de ces facteurs, citons l’âge de la personne, un état de santé dégradé (mental et physique), le manque de connaissances financières, une immigration récente au Canada et/ou des barrières linguistiques, des changements majeurs dans la vie, une faible résilience financière , un manque d’accessibilité et de disponibilité concernant les produits/services financiers, l’appartenance à des groupes en quête d’équité (par exemple, en raison des origines ethniques ) et des catastrophes naturelles ou autres événements environnementaux majeurs.

Il est également important de reconnaître que la vulnérabilité peut être passagère. Des facteurs externes, tels que la volatilité de l’économie, peuvent amener des personnes par ailleurs non vulnérables, indépendamment de leur patrimoine ou de leur revenu, à devenir des consommateurs vulnérables.

Section C : Éléments demandés aux intervenants

Voici des questions pour vous guider dans les commentaires que vous allez fournir concernant l’approche proposée par l’ARSF pour protéger les consommateurs vulnérables et qui est décrite plus haut. L’ARSF aimerait connaître vos réponses à ces questions ou tout autre commentaire que vous pourriez avoir sur l’approche proposée.

- Dans quelle mesure ce sujet exige-t-il plus d’attention de la part de l’ARSF?

- Outre les mesures proposées dans le tableau de la section A, y a-t-il d’autres mesures que l’ARSF devrait envisager dans son approche pour renforcer la protection des consommateurs vulnérables? Par exemple, établir une série d’attentes ou imposer certaines obligations aux entités, tous secteurs réglementés confondus.

- Avez-vous des commentaires sur la définition proposée par l’ARSF dans la section B concernant les consommateurs vulnérables? Pensez-vous qu’il soit utile d’avoir une définition des consommateurs vulnérables? L’ARSF devrait-elle prendre en compte d’autres facteurs pour mieux comprendre la vulnérabilité dans ses secteurs?

- Si vous êtes un consommateur ou un membre d’un groupe de défense des intérêts des consommateurs, que devrait savoir l’ARSF au sujet des expériences vécues par les consommateurs vulnérables?

- Si vous travaillez dans l’un des secteurs réglementés par l’ARSF, que devrait savoir l’ARSF quant à la façon dont les consommateurs marginalisés, défavorisés et/ou vulnérables sont pris en charge par vous, votre entreprise ou votre industrie? Par exemple, avez-vous mis en œuvre des programmes ciblés, des stratégies de communication ou des contrôles dans le but de réduire le risque que ces groupes présentent des résultats négatifs?

- Quels autres renseignements (meilleures pratiques, outils, occasions ou risques) l’ARSF devrait-elle prendre en compte pour guider son approche?

- Avez-vous des suggestions de groupes vulnérables ou de communautés d’intérêt public, en particulier, qui représentent des consommateurs vulnérables et que l’ARSF devrait consulter directement?

Annexe 1 : Conclusions relatives à la vulnérabilité tirées de l’étude menée par l’ARSF et de son travail de surveillance

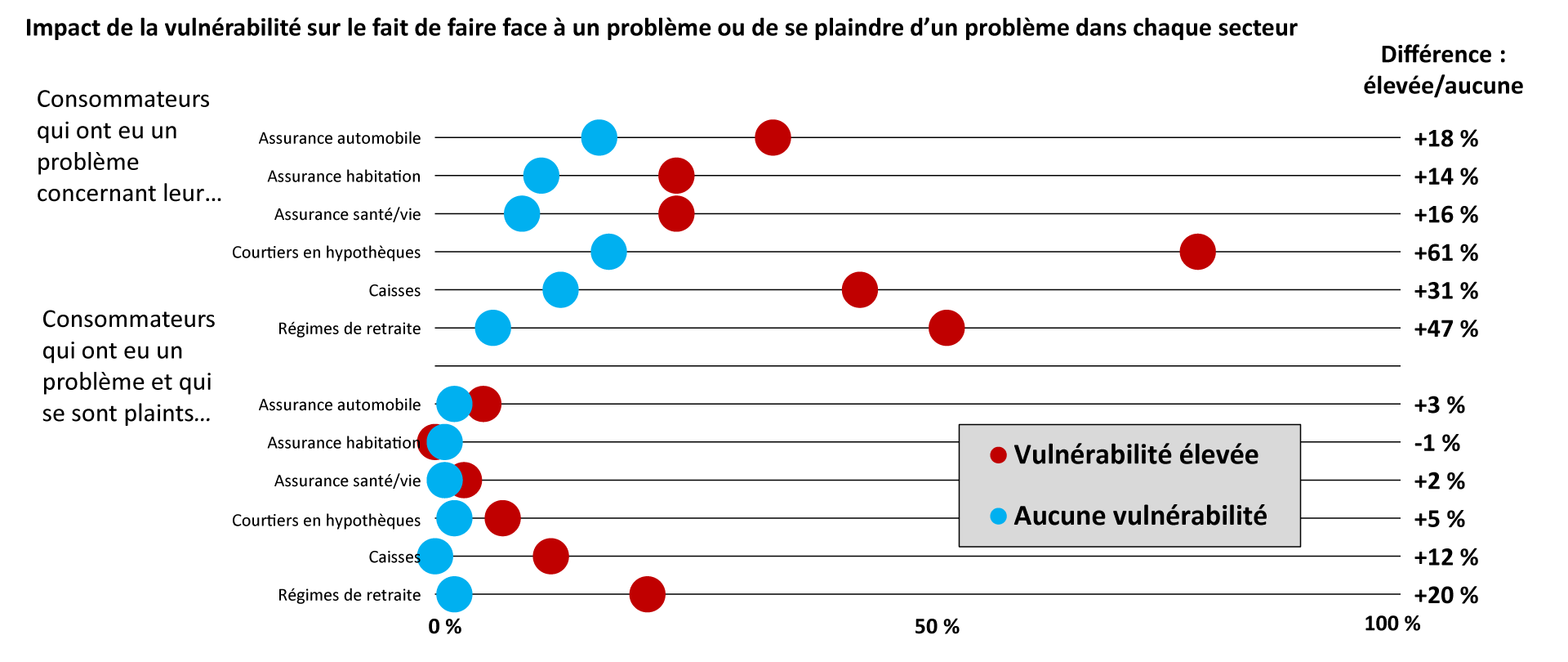

En 2022, l’ARSF a mené une étude de consommation visant à mieux comprendre les attitudes, les connaissances et les comportements des consommateurs, ainsi que les caractéristiques de la vulnérabilité. D’après cette étude, les consommateurs vulnérables sont plus susceptibles de faire face à des problèmes. Dans de nombreux secteurs, ils sont également moins susceptibles de se plaindre de ces problèmes. Enfin, l’étude a conclu que les consommateurs vulnérables sont plus susceptibles de déclarer avoir rencontré des obstacles, comme un mauvais service à la clientèle, un manque d’empathie et un manque d’informations claires.

Les Ontariens vulnérables rencontrent des problèmes bien plus fréquemment que le reste de la population quand ils traitent avec des fournisseurs de services financiers.

| Pourcentage de répondants ayant sélectionné chaque réponse | Total | Vulnérabilité | |||

|---|---|---|---|---|---|

| aucune | faible | modérée | élevée | ||

| Mauvais service à la clientèle | 16 % | 11 % | 17 % | 23 % | 29 % |

| Manque de réactivité | 14 % | 11 % | 14 % | 21 % | 21 % |

| Manque d’empathie | 10 % | 6 % | 11 % | 18 % | 24 % |

| Manque de respect | 7 % | 4 % | 6 % | 12 % | 18 % |

| Erreurs de traitement | 8 % | 6 % | 8 % | 12 % | 7 % |

| Manque d’informations claires | 11 % | 8 % | 11 % | 15 % | 31 % |

| Incapacité à aider | 8 % | 6 % | 9 % | 11 % | 20 % |

| Aucun interlocuteur | 6 % | 5 % | 7 % | 8 % | 12 % |

| Autre | 1 % | 1 % | 1 % | 1 % | 2 % |

Les groupes qui présentent une vulnérabilité élevée sont plus susceptibles de faire face à des problèmes, mais cela ne se traduit par un nombre plus élevé de plaintes que dans certains secteurs.

Image

En 2023, l’ARSF a entrepris d’autres études de consommation dans les secteurs du courtage d’hypothèques et des conseils financiers qu’elle réglemente. L’étude sur le courtage d’hypothèques indique que les consommateurs présentant une vulnérabilité plus élevée dans le secteur et ceux dont les revenus/l’emploi sont moins prévisibles, sont nettement plus susceptibles de faire appel à un courtier en hypothèques et d’envisager de souscrire des prêts hypothécaires non traditionnels et privés. Les consommateurs présentant une vulnérabilité élevée sont moins susceptibles de répondre aux critères des institutions financières. L’étude menée dans le secteur des conseils financiers indique que, même s’ils ont besoin de conseils financiers, les groupes vulnérables sont moins susceptibles de faire appel à un professionnel de la finance. En outre, comparativement aux moins vulnérables, ils font état d’un degré moindre de connaissance et de confiance quand il s’agit de prendre leurs propres décisions financières.

L’ARSF continuera d’utiliser un certain nombre de différents outils, notamment des études de consommation, pour en savoir plus sur l’expérience vécue par le consommateur dans les secteurs qu’elle réglemente.

L’ARSF a réuni plus d’éléments probants sur les résultats pour les consommateurs vulnérables dans le cadre de ses activités de surveillance. Ainsi, un examen sur les sociétés de gestion d’assurance (SGA) dans le secteur de l’assurance vie et santé a permis de cerner des risques potentiels pour la conduite du marché et les consommateurs, notamment concernant les populations vulnérables.

Annexe 2 : Conclusions provenant d’autres territoires

Pour élaborer son approche recommandée visant à renforcer la protection des populations vulnérables, l’ARSF a passé en revue les mesures prises par d’autres organismes de réglementation dans le but de remédier aux problèmes associés à la vulnérabilité des consommateurs. Voici des exemples de meilleures pratiques, dont certaines sont mentionnées dans le rapport de l’OCDE Financial Consumer Protection and Ageing Populations(en anglais) :

- Royaume-Uni – En février 2021, la Financial Conduct Authority a publié une ligne directrice sur le traitement équitable des consommateurs vulnérables qui énonce les mesures que les entreprises devraient prendre pour comprendre les besoins des consommateurs vulnérables et y répondre.

- Canada – L’Autorité des marchés financiers a publié un guide et un aide-mémoire pour aider l’industrie des services financiers à lutter contre la maltraitance financière des consommateurs vulnérables.

- Malaisie – La Banque d’État de Malaisie a publié une version préliminaire d’obligations et de lignes directrices visant à promouvoir une culture dans laquelle les fournisseurs de services financiers tiennent compte des besoins des consommateurs vulnérables et y répondent de manière adéquate, à des fins de traitement équitable.

- Plusieurs organismes, tels que la BaFin (Allemagne), l’AFM (Pays-Bas) et l’ACPR (France), ont décidé de faire une priorité de la recherche, de la surveillance ou de la communication avec les consommateurs âgés qui présentent un risque plus élevé de préjudice.

Annexe 3 : Travail mené par l’ARSF pour renforcer la protection des consommateurs

Voici des exemples de mesures prises par l’ARSF pour promouvoir la sécurité, l’équité et le choix des Ontariens dans les secteurs qu’elle réglemente :

- Publication d’études de consommation : Dans son plan d’activité annuel 2022-2025, l’ARSF s’est engagée à renforcer son programme d’études de consommation. En enrichissant ses données probantes sur les consommateurs, l’ARSF favorisera sa croissance en tant qu’organisme de réglementation centré sur le consommateur et axé sur les résultats. L’ARSF a publié plusieurs études de recherche. Pour de plus amples renseignements, veuillez consulter : Recherche auprès des consommateurs de l’ARSF

- Examen thématique sur l’acceptation de tous les demandeurs : L’ARSF a entrepris un vaste examen thématique sur l’obligation d’accepter tous les demandeurs en Ontario dans le secteur de l’assurance automobile, après avoir appris l’existence de certaines pratiques professionnelles qui contreviennent à cette obligation. Consultez le rapport d’examen thématique de l’ARSF pour en savoir plus sur la manière dont l’ARSF a géré le manquement à l’obligation d’accepter tous les demandeurs pour mieux protéger les consommateurs.

- Règle relative aux actes ou pratiques malhonnêtes ou mensongers (APMM) : La règle relative aux APMM est entrée en vigueur le 1er avril 2022, et sa version modifiée, le 1er juin 2023. La règle resserre la surveillance du secteur de l’assurance et améliore la protection des consommateurs en définissant clairement les pratiques dont les conséquences sont injustes ou autrement préjudiciables pour les consommateurs. Pour de plus amples renseignements, veuillez consulter : Règle relative aux actes ou pratiques malhonnêtes ou mensongers

- Examen sur les SGA dans le secteur de l’assurance vie et de l’assurance santé : Entre décembre 2021 et juin 2022, l’ARSF a dirigé et coordonné un examen concerté avec le Conseil canadien des responsables de la réglementation d’assurance (CCRRA) portant sur les activités de trois sociétés de gestion d’assurance (SGA) dans le secteur de l’assurance vie et de l’assurance santé pour les particuliers. Le but était de s’assurer du traitement équitable des consommateurs. L’examen a permis de cerner des risques potentiels pour la conduite du marché et les consommateurs. Pour de plus amples renseignements, veuillez consulter : Rapport thématique sur les SGA en concertation avec le CCRRA

- Code de conduite pour le secteur du courtage d’hypothèques : L’ARSF a adopté le code de conduite national pour le secteur du courtage d’hypothèques du Conseil canadien des autorités de réglementation des courtiers hypothécaires (CCRRH) en l’intégrant à son cadre de surveillance. Le but est de renforcer la protection des consommateurs qui traitent avec des professionnels hypothécaires en Ontario. Le code énonce les obligations existantes qui sont les plus importantes pour répondre aux attentes des consommateurs. Pour de plus amples renseignements, veuillez consulter : Code de conduite à l’intention du secteur du courtage d’hypothèques

- Journée de sensibilisation à la retraite et autres campagnes d’éducation des consommateurs : Chaque année en février, à l’occasion de la Journée de sensibilisation à la retraite, l’ARSF entend sensibiliser les Ontariens à l’intérêt de cotiser à un régime de retraite. En février 2023, lors de sa première Journée annuelle de sensibilisation à la retraite, l’ARSF a offert des renseignements sur les régimes de retraite en ligne, des conseils pour maximiser un régime de retraite, la rectification des idées fausses les plus courantes et des recommandations d’experts des régimes de retraite, dans une nouvelle série de balados. L’ARSF a lancé un certain nombre de campagnes d’éducation pour aider les consommateurs à prendre des décisions financières en toute connaissance de cause.

[1] L’Agence de la consommation en matière financière du Canada (ACFC), dans sa Stratégie nationale pour la littératie financière, décrit la résilience financière comme la capacité de s’adapter ou de persévérer face aux choix, aux difficultés et aux chocs financiers prévisibles et imprévisibles de la vie.

[2] L’Université Queens (en anglais) définit les groupes en quête d’équité comme des communautés qui, au sein de la société, sont confrontées à des barrières collectives importantes. Ces barrières sont notamment d’ordre psychologique, historique, social et environnemental, en fonction de l’âge, de l’ethnicité, du statut économique, du sexe, de la nationalité, de la race, de l’orientation sexuelle, du statut de personne transgenre, etc.

[3] D’après le Sondage sur le bien-être financier lié à la COVID-19 de l’ACFC, les Autochtones et les femmes ont vu leurs difficultés s’accroître davantage en raison de l’effet disproportionné de la pandémie sur les finances de ces groupes. Par exemple, le sondage a révélé que les Autochtones étaient 1,4 fois plus susceptibles de subir des conséquences financières négatives, comparativement à 1,1 pour les femmes.

[4] Pour plus de contexte, veuillez vous reporter au Rapport d’observations consolidées