< Retour en Plan d’activités annuel 2021-2024 Table des matières

Information financière

Le budget de l’ARSF pour l’exercice 2021-2022 a été préparé pour soutenir le mandat de l’ARSF à titre d’organisme de réglementation habilité et fondé sur des principes. Ce budget permet à l’ARSF de satisfaire à ses exigences réglementaires et de réaliser ses priorités clés au cours de sa troisième année d’activités.

Le tableau ci-dessous présente le budget pré-approuvé par le conseil d’administration de l’ARSF pour la période allant du 1er avril 2021 au 31 mars 2022, ainsi qu’une comparaison avec l’année précédente et des projections pour les deux prochains exercices.

|

(en milliers de dollars) |

Budget de l’E2020-2021 |

Budget de l’E2021-2022 |

Projections pour l’E2022-2023 |

Projections pour l’E2023-2024 |

|

| Frais de tenue de compte | 10,337 | 8,954 | 9,500 | 10,200 | |

| Droits exigés/Cotisations | 74,097 | 74,814 | 77,000 | 82,200 | |

| Frais de demande de permis | 13,457 | 12,332 | 13,500 | 13,800 | |

| Autre* | 1,502 | 3,961 | 4,000 | 3,700 | |

| Revenus totaux | 99,393 | 100,061 | 104,000 | 109,900 | |

| Variation d’un exercice à l’autre | 0.7% | 3.9% | 5.7% | ||

| Coûts directs | 55,937 | 58,500 | 59,361 | 61,472 | |

| Coûts communs | 43,456 | 45,443 | 47,139 | 48,428 | |

| Coûts totaux | 99,393 | 103,943 | 106,500 | 109,900 | |

| Variation d’un exercice à l’autre | 4.6% | 2.5% | 3.2% | ||

| Recouvrement – surplus/(déficit) | - | (3,882) | (2,500) | - | |

| Financement provenant des recettes excédentaires de l’exercice 2019-2020 par rapport aux coûts | 3,882 | 2,500 | |||

| Solde net | - | - | - | - | |

*Produits des FSS en manque à recouvrer et prod. d’expl. des PFCF

Veuillez vous reporter à la page 53 pour connaître le détail des plans d’affaires pour les exercices 2022 à 2024.

Le budget de l’exercice 2020-2021 est celui qui a été approuvé par le conseil d’administration pour 12 mois et qui est présenté à des fins de comparaison. En octobre 2020, l’ARSF prévoit un écart favorable de 7 à 10 millions de dollars par rapport aux projections pour l’exercice 2020-2021. Cet écart est essentiellement imputable à un certain nombre de postes vacants en capital humain. Lorsqu’une vérification externe aura confirmé l’écart, l’ARSF procèdera à une analyse pour déterminer s’il faut réduire les besoins d’emprunt, rembourser les prêts ou réduire les futures cotisations du secteur afin de limiter les augmentations. Le résultat de cette analyse et la décision du conseil seront communiqués aux intervenants.

Budget approuvé par le conseil d’administration pour l’exercice 2021-2022

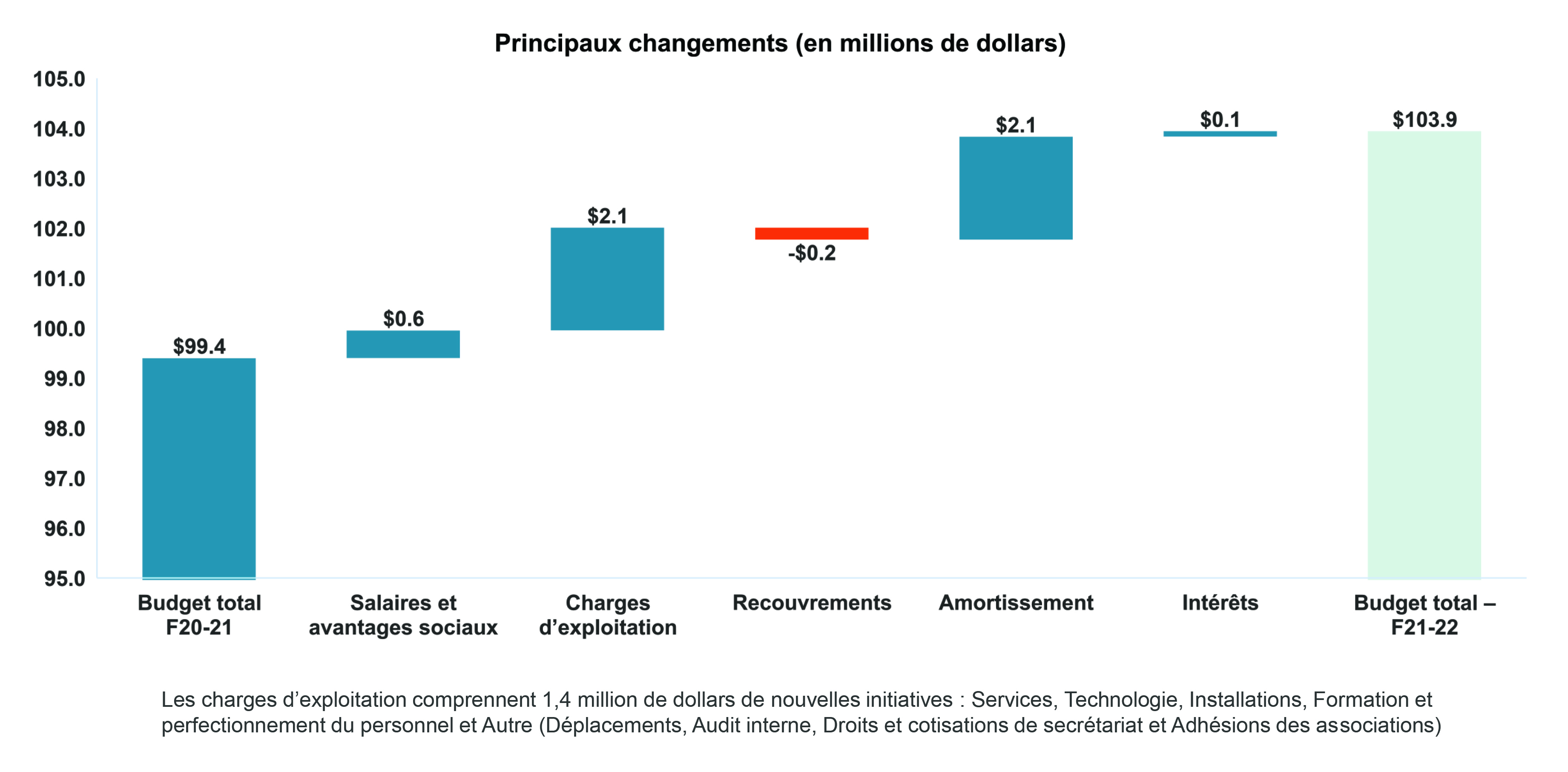

L’ARSF propose des coûts budgétés de 103,9 millions de dollars pour l’exercice financier de 2021-2022 afin de réaliser son mandat et les priorités énoncées. Le tableau ci-dessous présente la hausse nette des coûts budgétés comparativement au budget des coûts et des produits d’exploitation pour l’exercice 2020-2021.

Pour réaliser ses priorités, l’ARSF augmentera ses ressources en capital humain de 1,7 million de dollars pour l’exercice 2021-2022. Cet investissement améliorera les capacités d’expertise sectorielle et fonctionnelle de l’ARSF. La haute direction a relevé certains points concernant la réglementation et la supervision qui exigent l’affectation de ressources. L’ARSF augmentera ses investissements dans la surveillance de la supervision des agents d’assurance vie et l’application de l’assurance de l’assurance automobile. L’organisme effectuera d’autres investissements pour accroître les capacités de résolution et de redressement des caisses populaires et des credit unions compte tenu du risque accru que présente la pandémie de COVID-19 et des pressions économiques qui en découlent. Les investissements en vue de remplacer les systèmes de TI de base inadéquats se poursuivront. Ces investissements sont compensés par les gains d’efficacité de 0,8 million de dollars dégagés grâce à la gestion des affectations du personnel tant dans les activités directes du secteur que dans les fonctions de soutien administratif. Ces investissements sont également compensés par les économies de 0,3 million de dollars en capital humain liées à la réglementation des régimes de retraite individuels. Les coûts salariaux augmenteront de 0,6 million de dollars.

La hausse des dépenses d’exploitation de 2,1 millions de dollars inclut des investissements qui visent à soutenir l’engagement de l’ARSF à améliorer la réglementation; des investissements qui visent à donner suite aux initiatives d’analyse des données d’assurance automobile; et des investissements dans un cadre de surveillance fondé sur le risque des caisses populaires et credit unions. Cela comprend également la modélisation stochastique (fondée sur la probabilité) du fonds de garantie des prestations de retraite (FGPR) afin d’évaluer le caractère adéquat du fonds et de gérer avec efficacité les risques liés aux régimes de retraite à employeur unique. Les investissements additionnels viseront des initiatives de communication avec les consommateurs et des activités de TI.

Les recouvrements des coûts de tiers ont diminué de 0,2 million de dollars, ce qui est essentiellement imputable à la baisse des recouvrements du Tribunal des services financiers et du Fonds d’indemnisation des victimes d’accidents de véhicules automobiles.

L’amortissement a augmenté de 2,1 millions de dollars. C’est essentiellement dû à la hausse de 1,2 million de dollars de l’amortissement de la transformation numérique. Ces dépenses visent à permettre des investissements ciblés au profit des fonctions réglementaires de base et de la technologie administrative.

La dépense de 6 millions de dollars pour la transformation numérique réglementaire de base qui est prévue pour l’exercice 2021‑2022 représente un important investissement dans les systèmes de TI, axé sur la réduction du fardeau pour les secteurs et les gains d’efficacité pour l’avenir. Le report non conforme aux principes comptables généralement reconnus (PCGR) des frais liés aux investissements dans la technologie est engagé dans l’exercice en cours, mais imputé aux secteurs sur une période de cinq ans pour faire correspondre les coûts et les avantages. Le report s’élève par conséquent à 4,8 millions de dollars. Cet investissement apportera des avantages aux participants du secteur en améliorant le processus de dépôt numérique des rapports et des déclarations. Il permettra également l’accès en temps réel à des renseignements et réduira le temps de cycle des demandes de permis. Ces systèmes permettront à l’ARSF de devenir un organisme de réglementation fondé sur des principes, remplaçant l’effort administratif et l’effort en capital humain par des activités analytiques fondées sur la technologie et sur le risque. Les avantages pour l’ARSF sont notamment des plateformes sécurisées, évolutives et à jour qui seront à la base de la transformation des processus.

L’amortissement des dépenses relatives aux installations a augmenté de 0,9 million de dollars. Cette hausse est attribuable au début de l’amortissement des améliorations locatives et à la fin de la période de location gratuite pour le 25 Sheppard West. L’ARSF sera ainsi en mesure de fonctionner plus efficacement dans ses bureaux et à l’extérieur de ceux-ci.

L’ARSF empruntera approximativement 7 millions de dollars, à partir de la facilité de prêt existante, lors de l’exercice 2021-2022, pour les systèmes réglementaires de base et le déménagement des locaux, ce qui fera augmenter les frais d’intérêt de 0,1 million de dollars.

L’ARSF budgétise une hausse nette des produits d’exploitation du secteur de 0,7 %, soit 0,7 million de dollars, par rapport au budget de l’exercice financier de 2020-2021. La composante droits et cotisations des secteurs variables du total des produits d’exploitation augmente de 1 %. Cette augmentation intervient après la prise en compte de la diminution anticipée des produits d’exploitation tirés des frais fixes/frais de tenue de compte. La hausse des droits et cotisations est limitée à 1 % au moyen d’un crédit offert aux secteurs des recettes excédentaires de 3,9 millions de dollars pour l’exercice 2019-2020 par rapport aux coûts pour l’exercice 2021-2022.

(Please view in full screen to see below table)

| Secteur (en milliers de dollars | Assurance |

Régimes de retraite (fixes et variables) |

Caisses populaires (variables) | Courtiers hypothécaires (fixes) | Prêts et fiducies (variables) |

Planificateurs et conseillers financiers |

Total | |||||||

| Sous-secteur | Automobile et produits d’assurance | Prestataires de services de santé (fixes) |

Pratiques – ass. IARD |

Règl. prud. – ass. IARD |

Total ass. auto /FSS/ |

Pratiques – ass. vie et maladie (variables) |

Pratiques – ass. vie et maladie (fixes) |

Total ass. vie et maladie |

||||||

| Revenus pour l’E2021-2022 | ||||||||||||||

|

Frais de tenue de compte |

3,327 | 3,327 | 5,627 | 5,627 | 8,954 | |||||||||

| Droits exigés/Cotisations | 19,360 | 10,234 | 524 | 30,118 | 4,395 | 4,395 | 26,105 | 15,551 | 106 | 2,500 | 78,775 | |||

|

Frais de demande de permis |

- | - | 12,332 | 12,332 | ||||||||||

|

Revenus budgétaires pour l’E2021-2022 |

19,360 | 3,327 | 10,234 | 524 | 33,444 | 4,395 | 5,627 | 10,023 | 26,105 | 15,551 | 12,332 | 106 | 2,500 | 100,061 |

| Coûts directs | 10,411 | 1,875 | 5,966 | 306 | 18,558 | 2,563 | 3,172 | 5,734 | 15,220 | 9,843 | 7,664 | 62 | 1,409 | 58,489 |

| Coûts communs | 9,563 | 1,452 | 4,619 | 237 | 15,871 | 1,984 | 2,456 | 4,440 | 11,783 | 6,288 | 5,933 | 48 | 1,091 | 45,454 |

| Coût pour l’E2021-2022 | 19,974 | 3,327 | 10,586 | 542 | 34,428 | 4,546 | 5,627 | 10,174 | 27,003 | 16,132 | 13,597 | 109 | 2,500 | 103,943 |

| Recouvrement – surplus/(déficit) | (614) | - | (352) | (18) | (984) | (151) | - | (151) | (898) | (581) | (1,266) | (4) | - | (3,882) |

|

Financement provenant des recettes excédentaires de l’exercice 2019-2020 par rapport aux coûts |

614 | - | 352 | 18 | 984 | 151 | - | 151 | 898 | 581 | 1,266 | 4 | - | 3,882 |

| Revenus budgétaires pour l’E2020-2021 | 20,668 | 4,284 | 11,532 | 211 | 36,694 | 2,380 | 5,679 | 8,059 | 27,074 | 13,453 | 13,457 | 57 | 599 | 99,393 |

|

Écart des revenus fav./(défav.) |

1,308) | (957) | (1,298) | 314 | (3,250) | 2,015 | (52) | 1,963 | (968) | 2,098 | (1,125) | 49 | 1,902 | 668 |

| -6.3% | -22.3% | -11.3% | 148.9% | -8.9% | 84.6% | -0.9% | 24.4% | -3.6% | 15.6% | -8.4% | 86.7% | 317.7% | 0.7% | |

| Coût pour l’E2020-2021 | 20,112 | 5,278 | 11,735 | 214 | 37,339 | 2,422 | 5,779 | 8,201 | 27,549 | 13,690 | 11,957 | 58 | 599 | 99,393 |

|

Écart de coût fav./(défav.) l’E2021-2022 par rapport à |

139 | 1,951 | 1,149 | (328) | 2,911 | (2,124) | 152 | (1,973) | 547 | (2,442) | (1,640) | (52) | (1,902) | (4,551) |

| 0.7% | 37.0% | 9.8% | -153.0% | 7.8% | -87.7% | 2.6% | -24.1% | 2.0% | -17.8% | -13.7% | -89.8% | -317.7% | -4.6% | |

Projections pour 2022-2023

Les projections pour l’exercice 2022-2023 montrent une augmentation des dépenses de 2,6 millions de dollars par rapport au projet de budget approuvé par le conseil d’administration pour l’exercice 2021-2022. Les salaires et les avantages sociaux augmentent de 2,5 millions de dollars en raison des exigences de la convention collective. L’investissement dans sept nouveaux équivalents temps plein (ETP) lors de l’exercice 2022-2023 fournira à l’ARSF les ressources nécessaires pour renforcer la capacité de surveillance des agents d’assurance vie et des agents généraux de gestion (AGG) Cela est compensé par les économies de 0,9 million de dollars liées aux ETP découlant des investissements dans la transformation numérique.

L’augmentation de la charge d’amortissement de 2,1 millions de dollars est due à l’amortissement des investissements liés à l’exploitation et à la transformation numérique pendant l’exercice en cours et les précédents.

Les recettes excédentaires de 2,5 millions de dollars de l’exercice 2019-2020 par rapport aux coûts serviront à réduire les droits et cotisations de l’exercice 2022-2023.

Projections pour 2023-2024

Les projections pour l’exercice 2023-2024 montrent une augmentation des dépenses de 3,4 millions de dollars par rapport aux projections pour l’exercice 2022-2023. Les salaires et les avantages sociaux augmentent de 1,4 million de dollars en raison des exigences de la convention collective. L’investissement dans six nouveaux (ETP) lors de l’exercice 2023-2024 continuera de fournir à l’ARSF les ressources nécessaires pour renforcer la capacité de surveillance des agents d’assurance vie et des AGG.

Grâce aux investissements de base dans la transformation numérique de la réglementation, l’ARSF réalisera des économies de 0,9 million de dollars en salaires et avantages sociaux. L’ARSF continuera à rechercher des économies grâce à l’efficacité opérationnelle et à la technologie afin d’atténuer une possible augmentation future d’ETP.

L’augmentation de la charge d’amortissement de 2,0 millions de dollars est essentiellement due à l’amortissement des investissements de base dans la transformation numérique pendant l’exercice en cours et les précédents.

Capital

Le programme d’immobilisations de l’ARSF s’harmonise avec sa stratégie visant à alléger le fardeau réglementaire et à améliorer l’efficacité de la réglementation. En conformité avec les priorités de l’ARSF, d’importants investissements en technologie et en processus sont inclus. Les priorités de l’ARSF pour l’exercice 2020‑2021 incluent l’examen des anciens processus, lignes directrices et technologies dont elle a hérité. L’ARSF s’attend donc à ce que le programme d’immobilisations évolue de façon considérable à mesure qu’elle déterminera une stratégie et des plans plus détaillés pour une transformation de la réglementation facilitée par la technologie.

|

(en milliers de dollars) |

Investissements pour l’E2020-2021 |

Budget de l’E2021-22 |

Projections pour l’E2022-23 |

Projections |

| Logiciels | 240 | 430 | 400 | 400 |

| Matériel informatique | 850 | 1,143 | 1,100 | 1,100 |

| 25, av. Sheppard – Rénovation | 11,945 | |||

| 25, av. Sheppard – Meubles | 500 | |||

| 25, av. Sheppard – Centre de données et installations informatiques |

470 | |||

| 12,915 | ||||

| Transformation numérique | 170 | |||

| Immobilisations – Exercice en cours/ exercices précédents |

14,175 | 1,573 | 1,500 | 1,500 |

| Construction au 25, av. Sheppard – amortissement sur 10 ans (durée du bail) | ||||

| Matériel – amortissement sur 3 ans | ||||

| Tous les autres actifs – amortissement sur 5 ans | ||||

Au cours des prochaines années, l’ARSF effectuera d’importants investissements dans la transformation numérique des systèmes de base. L’organisme recouvrera ces investissements auprès des secteurs sur une période continue de 5 ans, atteignant un sommet pendant l’exercice 2024-2025, à 7,2 millions de dollars. Le tableau ci-dessous présente l’estimation des investissements en TI pour les exercices 2021‑2024 et la manière dont ces investissements seront recouvrés auprès des secteurs au moyen de coûts prévus au budget.

|

(en milliers de dollars) |

Budget de l’E2020-2021 |

Budget |

Projections |

Projections |

| Transformation numérique | 3,681 | 6,021 | 9,200 | 9,000 |

| Workday | 850 | |||

| Total des investissements liés à l’exploitation |

4,531 | 6,021 | 9,200 | 9,000 |

| Amortissement | ||||

| de l’E2020-21 | 906 | 906 | 906 | 906 |

| de l’E2021-22 | 1,204 | 1,204 | 1,204 | |

| de l’E2022-23 | 1,840 | 1,840 | ||

| de l’E2023-24 | 1,800 | |||

| de l’E2024-25 | ||||

| Total de l’amortissement | 906 | 2,110 | 3,950 | 5,750 |

Flux de trésorerie et emprunts

Le tableau qui suit présente les flux de trésorerie et les emprunts de l’ARSF jusqu’à l’exercice 2023-2024. Les états des flux de trésorerie correspondent au financement fourni par le ministère des Finances et l’Office ontarien de financement pour le démarrage et autres exigences définies, y compris le fonds pour les dépenses de capital, et sont illustrés ci-dessous.

|

(en milliers) |

|

|

|

Budget de l’E2021-2022 |

Projections |

Projections |

| Flux de trésorerie provenant des opérations | $ 5,333 | $ 8,948 | $ 13,308 | |||

| Investissements liés à l’exploitation | (6,021) | (9,170) | (8,967) | |||

| Dépenses en immobilisations | (1,573) | (1,573) | (1,573) | |||

| (7,594) | (10,743) | (10,539) | ||||

| Augmentation/(diminution) nette des emprunts | (419) | (3,623) | (3,623) | |||

| Diminution nette des flux de trésorerie | (2,680) | (5,418) | (855) | |||

| Solde de trésorerie au début de l’exercice | 57,472 | 54,792 | 49,374 | |||

| Solde de trésorerie à la fin de l’exercice | $ 54,792 | $ 49,374 | $ 48,520 | |||

Les soldes de trésorerie à la fin de l’exercice ci-dessus ont été rajustés pour tenir compte des droits et cotisations qui ont été perçus avant le début de l’exercice suivant (c.-à-d., les droits et cotisations pour un exercice donné sont perçus en février/mars avant le début de l’exercice).

Le remboursement de la dette est amorti sur 17 à 20 ans, avec l’objectif que tous les prêts viennent à échéance dans environ 20 ans à compter de juin 2019 à un taux d’intérêt compris entre 2,8 et 3,4 %. Le tableau suivant résume les emprunts prévus.

|

(en milliers) |

||

| Tirage initial du prêt | $ 27,000 | |

| Tirage supplémentaire au 31 mars 2019 | 13,000 | |

| Tirage du prêt au 31 mars 2019 | 40,000 | Amortissement sur 20 ans |

| Tirage prévu pour 2019-2020 | 6,853 | Amortissement sur 19 ans |

| Tirage prévu pour 2020-2021 | 4,500 | Amortissement sur 18 ans |

| Tirage prévu pour 2021-2022 | 3,000 | Amortissement sur 17 ans |

| Total | $ 54,353 |

*Les excédents de trésorerie peuvent être utilisés pour le remboursement de la dette lorsque cela est jugé opportun.