Si vous participez à un régime de retraite à prestations déterminées en Ontario, une partie de vos prestations de retraite pourrait être protégée si votre employeur fait faillite et si le régime n’a pas assez de fonds pour verser vos prestations.

Qu’est-ce que le Fonds de garantie des prestations de retraite (FGPR)?

Le FGPR est un fonds qui assure une protection aux bénéficiaires, en Ontario, de régimes de retraite à prestations déterminées à employeur unique, en cas de faillite de l’employeur lorsque les actifs du régime ne sont pas suffisants pour payer les prestations de retraite. L’Ontario est la seule province du Canada à avoir instauré ce genre de Fonds.

Qui est couvert par le FGPR?

Le FGPR protège les bénéficiaires de régimes de retraite à prestations déterminés à employeur unique. En cas de faillite de l’employeur, le FGPR garantit le paiement des prestations à même ces régimes, sous réserve de certains montants maximaux et d’exclusions.

Voici ce qui n’est pas couvert par le FGPR :

- les régimes de retraite interentreprises;

- les régimes de retraite conjoints;

- les régimes de retraite individuels;

- les régimes de retraite à cotisations déterminées;

- les régimes de retraite créés il y a moins de cinq ans;

- les prestations acquises en Ontario qui ne sont pas assujetties à la Loi sur les régimes de retraite de l’Ontario (p. ex., les prestations de retraite acquises par les employés de compagnies aériennes ou de banques qui sont assujettis à la réglementation fédérale).

Comment fonctionne le FGPR?

Le FGPR a été créé en 1980 en vertu de la Loi sur les régimes de retraite (LRR) et de ses règlements d'application.

Dans un régime de retraite qui est couvert par le FGPR, votre employeur verse des cotisations et l’administrateur du régime investit les actifs de la caisse pour payer les prestations à votre retraite. (REMARQUE : Dans la plupart des cas, votre employeur est l’administrateur du régime.)

Si votre employeur fait faillite, le régime devra être liquidé et les prestations de retraite devront être versées à chaque bénéficiaire. Si l’actif est insuffisant pour effectuer les paiements, l’administrateur du régime peut demander au FGPR de couvrir une part des prestations. Si cette demande est approuvée, le FGPR transférera les fonds correspondants au régime de retraite.

Quelle part de mes prestations est couverte par le FGPR?

En règle générale, le FGPR s’appuie sur l’actif du régime de retraite pour garantir la première tranche de 1 500 $ des prestations mensuelles qui vous sont dues.

Example 1

Votre prestation mensuelle est inférieure ou égale à 1 500 $

Votre prestation mensuelle est 1 400 $. Le régime de retraite a suffisamment d’actif pour payer 70 % de ces prestations.

Votre prestation mensuelle est intégralement garantie du fait qu’elle est inférieure à 1 500 $ :

- 980 $ proviendront de l’actif détenu dans la caisse de retraite (70 % x 1 400 $);

- 420 $ proviendront du FGPR (30 % de 1 400 $).

Prestation mensuelle totale : 1 400 $

Example 2

Votre prestation mensuelle est supérieure à 1 500 $

Votre prestation mensuelle est 2 800 $. Le régime de retraite a suffisamment d’actif pour payer 70 % de ces prestations.

a) La première tranche de 1 500 $ de vos prestations mensuelles est garantie :

- 1 050 $ proviendront de l’actif détenu dans la caisse de retraite (70 % x 1 500 $);

- 450 $ proviendront du FGPR (1 500 $ moins 1 050 $).

b) Pour la part restante de vos prestations mensuelles (c.-à-d., 1 300 $ ou (2 800 $ -1 500 $)), vous recevrez 910 $ par mois :

- 910 $ proviendront de l’actif détenu dans la caisse de retraite (70 % x 1 300 $);

- le FGPR ne s’appliquera pas, car il ne garantit que la première tranche de 1 500 $.

Prestation mensuelle totale : 2 410 $

Certaines prestations ne sont pas couvertes par le FGPR, notamment :

- Les améliorations des prestations apportées moins de cinq ans avant la date de cessation du régime;

- L’indexation des prestations sur le coût de la vie, qui assure une protection contre l’inflation future.

Gouvernance

Sous le régime de la LRR, le directeur général de l’ARSF est responsable de l’administration du FGPR. La LRR exige du directeur général qu’il déclare que le FGPR s’applique si certaines conditions sont remplies. Par exemple, un promoteur ne peut pas payer les cotisations au régime ou a fait faillite. Le directeur général de l’ARSF est aussi responsable du placement de l’actif du FGPR.

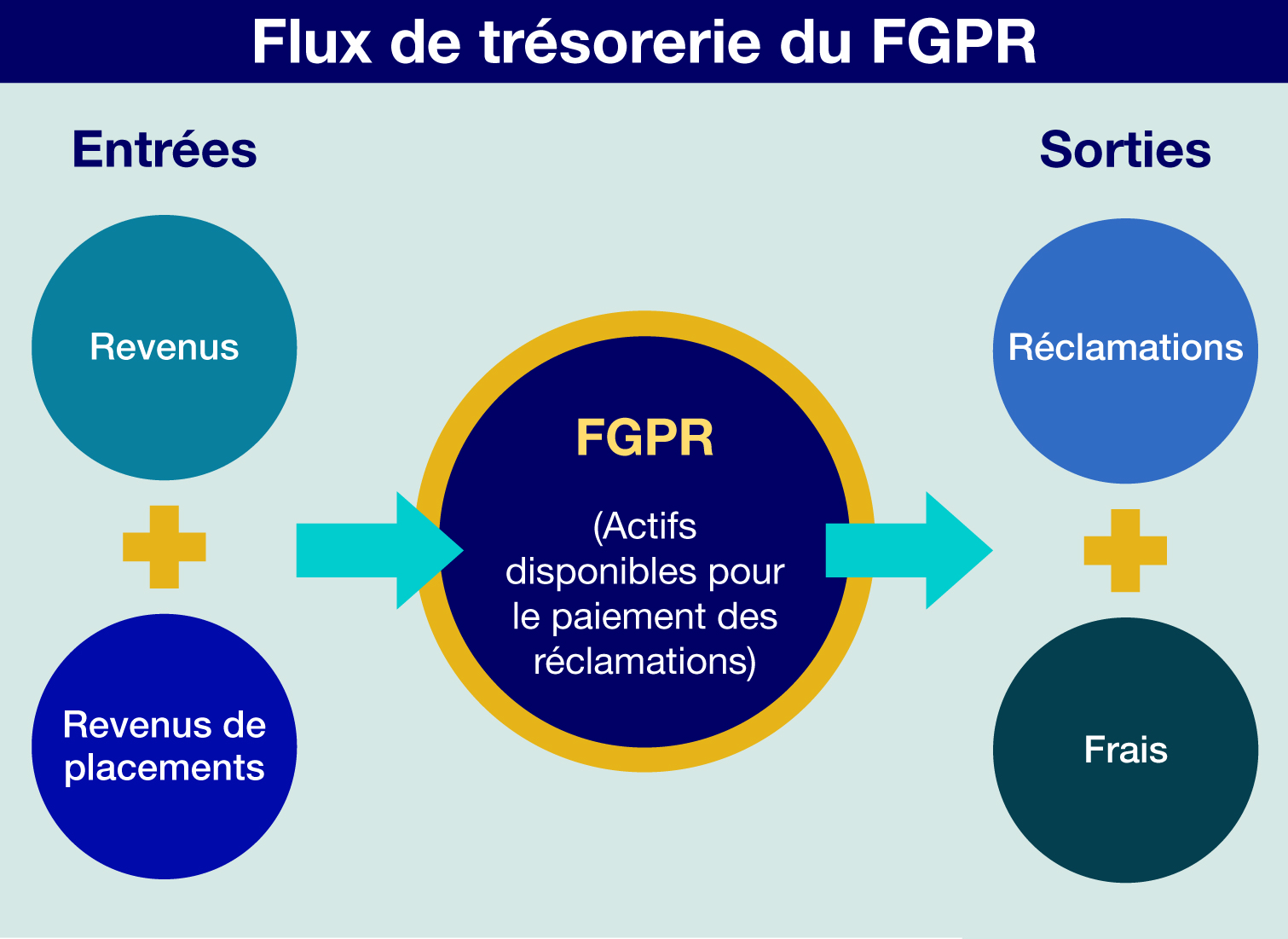

Flux de trésorerie du FGPR

L’illustration suivante résume les flux de trésorerie du FGPR :

Image

Rentrées de fonds : revenus

La principale source de revenus du FGPR est les cotisations versées annuellement par les promoteurs des régimes admissibles au FGPR. Les taux des cotisations sont établis par le gouvernement de l’Ontario.

Les cotisations sont payables sous forme d’arriérés, neuf mois après la fin de l’exercice du régime de retraite. Pour payer les cotisations, les administrateurs du régime remplissent un certificat de cotisation au FGPR comme le prescrit le règlement pris en vertu de la LRR.

La cotisation d’un régime au FGPR est calculée selon le niveau de capitalisation (c.-à-d. solvabilité) du régime de retraite et le nombre de participants de l’Ontario couverts. Plus la solvabilité du régime est faible, plus sa cotisation au FGPR sera élevée.

Le montant de la cotisation reflète la mesure dans laquelle les actifs du régime remplissent leurs obligations. Le calcul de la cotisation ne prend pas en compte la santé financière du promoteur du régime.

Rentrées de fonds : revenus de placements

La deuxième source de rentrées de fonds du FGPR est les revenus de placements. Le directeur général est responsable de l’administration du FGPR, y compris le placement de l’actif du FGPR. L’ARSF a sélectionné la Société ontarienne de gestion des placements (SOGP) pour investir l’actif du PBGF à partir de l’été 2024.

Le FGPR est investi dans une stratégie qui devrait générer des rendements raisonnables avec une exposition faible à modérée aux risques.

Sorties de fonds : réclamations

La principale source de sorties de fonds du FGPR est les réclamations. Le directeur général de l’ARSF verse des prestations sur une période de dix ans. Cela améliore la durabilité du FGPR en cas de paiements élevés.

Sorties de fonds : dépenses

Le FGPR a des dépenses liées à son administration, comme le placement de l’actif, la surveillance des administrateurs nommés et la surveillance de la durabilité du Fonds.

L’ARSF surveille la durabilité du FGPR

Une des principales fonctions de l’ARSF auprès du directeur général, en tant qu’administrateur du FGPR, est d’analyser, chaque trimestre, les données des régimes admissibles au FGPR. Cela inclut la surveillance des régimes de retraite admissibles au FGPR pour vérifier divers facteurs, dont leur état de capitalisation projeté et les effets possibles de circonstances économiques plausibles sur les régimes. Ces données éclairent la durabilité du FGPR.

Ressources utiles:

- Glossaire des régimes de retraite (définition des termes utilisés dans cette page).

- Guide du participant : Mon employeur est en faillite. Qu’est-ce que cela signifie pour mon régime de retraite d’entreprise?

- Comprendre votre régime de retraite : Ce guide contient des liens utiles vers des renseignements sur :

- Comment l’ARSF réglemente les régimes de retraite

- Un aperçu du système de revenu de retraite

- Le fonctionnement des régimes de retraite enregistrés

- Les événements qui peuvent influer sur votre pension

- Rapport sur le Fonds de garantie des prestations de retraite (FGPR)

- FAQ – Le Fonds de garantie des prestations de retraite (FGPR)

- Pour voir les états financiers du FGPR, consulter la section sur le FGPR des précédents rapports annuels de l’ARSF