Remarque : Ce guide peut être modifié conformément à la Loi sur la protection des pensions.

Vous trouverez dans le Glossaire des régimes de retraite les définitions des termes utilisés dans le présent Guide. Par ailleurs, le document intitulé Comprendre votre régime de retraite contient des liens utiles vers les sujets suivants :

- Comment l’ARSF réglemente les régimes de retraite

- Un aperçu du système de revenu de retraite

- Le fonctionnement des régimes de retraite enregistrés

- Les événements de vie qui peuvent influer sur votre prestation de retraite

Vous avez peut-être entendu dire que l’entreprise qui finance votre régime de retraite d’employeur est en difficulté financière, en faillite ou insolvable. Votre régime de retraite pourrait être sous-financé du fait que votre employeur n’est pas en mesure de verser les paiements requis à la caisse de retraite. Celle ci pourrait donc manquer d’argent pour payer toutes les prestations de retraite qui vous sont dues.

Si votre employeur est insolvable, il peut se restructurer en vertu de la Loi sur les arrangements avec les créanciers des compagnies (LACC). S’il cesse ses activités pendant le processus de la LACC, ou s’il déclare faillite en vertu de la Loi sur la faillite et l’insolvabilité, l’ARSF désignera un administrateur chargé de gérer le régime et ordonnera la liquidation du régime. L’administrateur désigné peut également faire avancer le traitement de réclamations au nom des participants au régime.

Il arrive également que des participants ou des groupes de participants se fassent représenter juridiquement lorsque le régime est sous-financé. Il est également possible d’avoir recours à une représentation juridique pour faire avancer d’autres réclamations dans le cadre du processus de mise en faillite.

Le présent guide explique ce qu’il advient de votre régime de retraite si votre employeur fait faillite ou cesse ses activités et votre régime est liquidé. Le guide ne traite pas de la restructuration.

La liquidation d’un régime de retraite peut prendre plusieurs mois, voire plusieurs années, en fonction de la taille et de la complexité du régime. Cette période qui précède la liquidation totale du régime peut s’avérer très éprouvante et incertaine pour vous. Le processus et la protection peuvent varier selon le type de régime de retraite.

Conseils à suivre pour rester en lien avec votre régime de retraite si votre employeur est insolvable :

Conseil 1: Vous venez de déménager? Transmettez vos coordonnées et votre nouvelle adresse à l’administrateur désigné du régime de retraite.

Conseil 2: Lisez toutes les communications qui vous sont envoyées par l’administrateur du régime et répondez y dans les délais indiqués.

Conseil 3: Si vous ne recevez pas de communication de l’administrateur du régime, prenez contact avec ce dernier et vérifiez si votre adresse et vos coordonnées sont à jour dans ses dossiers. Avant la mise en faillite d’un promoteur de régime, l’administrateur doit fournir :

- des relevés annuels de régime aux participants;

- des relevés tous les deux ans aux anciens participants et aux participants retraités;

- des déclarations de cessation aux anciens participants ayant une pension différée.

Après la mise en faillite, l’administrateur vous transmettra de l’information sur le processus de liquidation et un formulaire concernant les options individuelles.

Conseil 4: Si vous ignorez qui est l’administrateur de votre régime ou de quelle façon communiquer avec lui, l’ARSF peut vous fournir cette information : Nous joindre.

L’insolvabilité survient lorsque votre employeur ne peut pas honorer ses dettes à temps.

La faillite est un processus judiciaire qui intervient lorsque votre employeur déclare qu’il ne peut plus rembourser ses créanciers.

La restructuration, en vertu de la Loi sur les arrangements avec les créanciers des compagnies (LACC), est une protection à court terme contre les créanciers accordée aux sociétés afin qu’elles puissent réorganiser leurs activités et leurs affaires financières, généralement lorsqu’elles sont en difficulté financière.

Le processus en cas de mise en faillite selon le type de régime de retraite

Quelle est la différence entre capitalisation « du déficit de solvabilité » et « à long terme »?

La capitalisation du déficit de solvabilité est le financement nécessaire à un régime de retraite pour payer toutes les prestations dues à ses participants si le régime venait à être liquidé aujourd’hui. L’approche à long terme (également appelée « de continuité ») suppose que le régime se maintiendra indéfiniment.

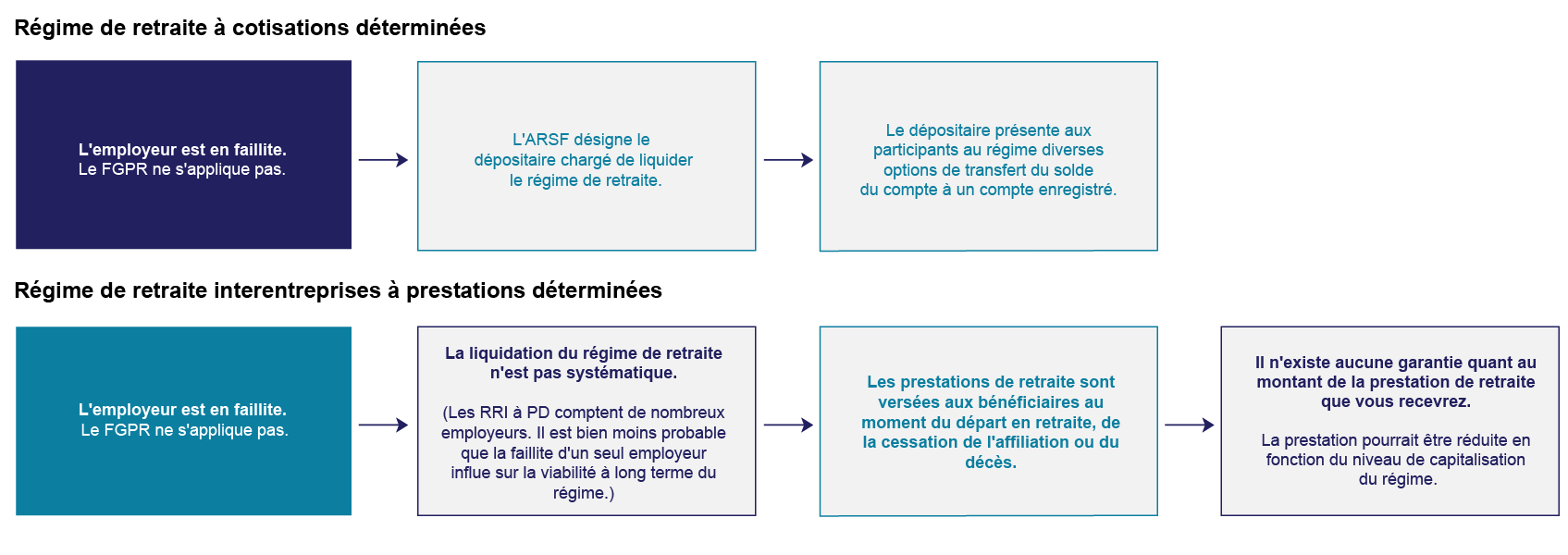

Si votre employeur déclare faillite, le processus et la protection pourraient varier selon le type de votre régime de retraite. Pour déterminer le type de votre régime, vous pouvez aller en ligne rechercher votre régime et vérifier le genre de prestations qu’il offre.

Dans le cas d’un régime de retraite à cotisations déterminées (CD) ou d’un régime de retraite interentreprises à prestations déterminées (RRI à PD), il n’existe aucune garantie quant au montant de la prestation de retraite que vous recevrez. Dans le cas des régimes à CD, si votre employeur fait faillite, votre prestation de retraite sera généralement versée en fonction du solde de votre compte. Pour ce qui est des régimes interentreprises, le régime peut être maintenu si d’autres employeurs participants ne sont pas en faillite.

Image

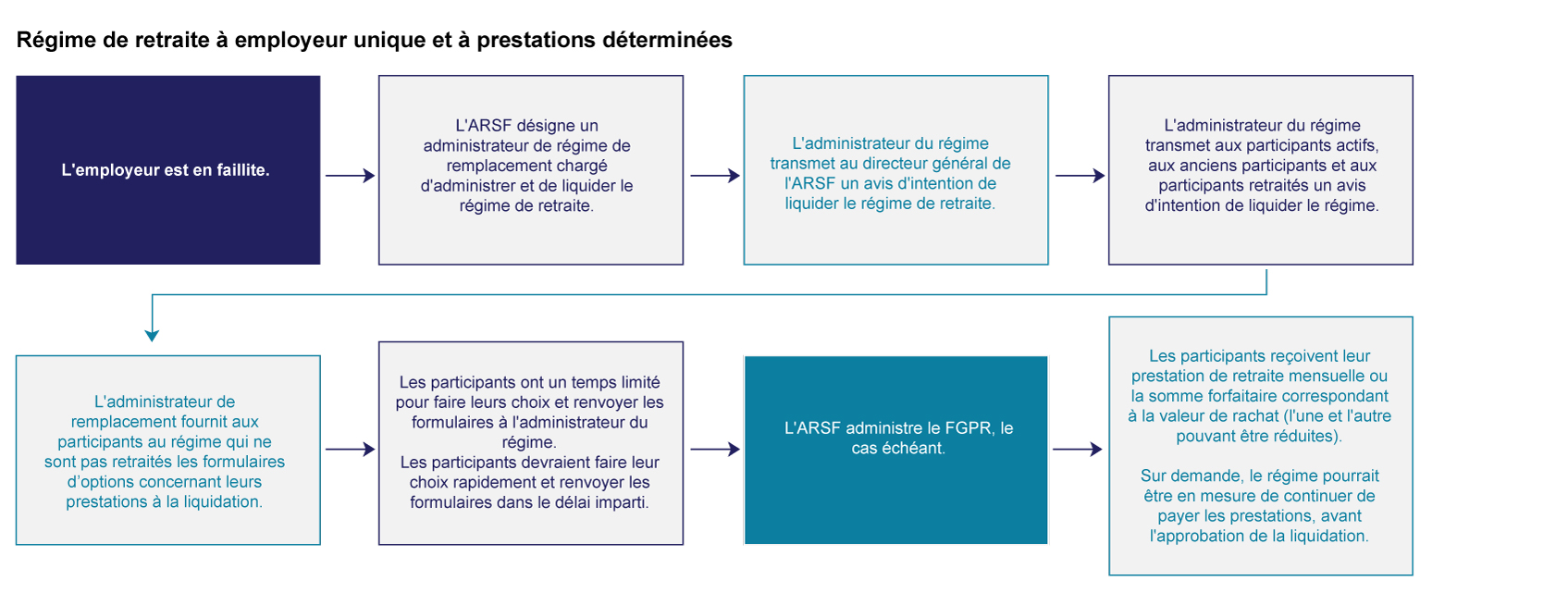

Si vous participez à un régime de retraite à employeur unique (RREU) et à prestations déterminées (PD), le niveau de capitalisation (c. à-d. la solvabilité) du régime peut influer sur votre prestation de retraite. Si votre régime n’est pas entièrement capitalisé (c. à-d. que son ratio de solvabilité est inférieur à 100 %) au moment de sa liquidation, votre prestation de retraite pourrait être protégée, au moins partiellement, par le Fonds de garantie des prestations de retraite (FGPR). Veuillez consulter l’annexe du présent guide pour en savoir plus sur les rouages du FGPR.

En vertu de la législation ontarienne sur les normes relatives aux régimes de retraite, la Loi sur les régimes de retraite, la capitalisation de la plupart des RREU à PD doit être de 85 % selon l’approche de solvabilité et de 100 % selon l’approche à long terme. Si les ratios sont inférieurs à ces seuils, votre employeur pourrait être tenu d’effectuer des paiements spéciaux. Ces paiements sont effectués sur une période d’amortissement de plusieurs années. Le déficit n’est donc pas résorbé immédiatement.

Image

Continuez de vous informer sur votre régime de retraite

- Posez des questions. Pour la plupart des questions concernant votre régime de retraite, l’administrateur du régime est votre premier point de contact, même si vous avez quitté votre employeur ou pris votre retraite.

- Vérifiez en ligne le type de votre régime de retraite et de prestations qu’il offre.

- Si vous participez à un régime à PD, lisez votre relevé de retraite annuel. Vous y trouverez des renseignements sur votre prestation de retraite à la date du relevé. Sachez bien que, à la date de la liquidation du régime, cette information pourrait avoir changé :

- le niveau de capitalisation de votre régime. N’oubliez pas que cette estimation peut avoir changé depuis l’envoi du relevé annuel.

- si le promoteur de votre régime effectuait des paiements spéciaux pour résorber un déficit du régime.

- le ratio de transfert, qui indique dans quelle mesure un régime de retraite a suffisamment de fonds pour fournir des prestations de retraite.

- Un ratio inférieur à 1,0 signifie que votre régime de retraite n’a pas suffisamment de fonds pour verser ses prestations de retraite. En cas de liquidation du régime (c.-à-d. selon un scénario auquel ne s’applique pas l’approche de continuité), cela pourrait signifier que les prestations seront réduites.

- Vous pouvez demander à l’administrateur de votre régime quelles mesures il prend pour s’assurer que le ratio de transfert se rapproche de 1,0.

- En tant que participant au régime, vous avez droit à certains renseignements sur votre régime de retraite et pouvez consulter les documents du régime. Pour consulter n’importe lequel de ces documents ou vous renseigner sur le niveau de capitalisation de votre régime de retraite à PD, communiquez avec l’administrateur de votre régime.

- Consultez le site Web de l’ARSF. Il présente des ressources utiles pour les participants aux régimes de retraite, en particulier les réponses aux questions courantes liées aux prestations de retraite en Ontario.

Annexe

Qu’est-ce que le Fonds de garantie des prestations de retraite (FGPR)?[1] Le FGPR est un fonds administré par l’ARSF pour couvrir le versement des prestations de retraite de certains régimes de retraite à prestations déterminées si ces régimes sont liquidés en cas de faillite de l’employeur et de capitalisation insuffisante.

Les processus de liquidation du régime et de recours au FGPR sont supervisés et approuvés par l’ARSF. Le FGPR verse des fonds au régime de retraite pendant le processus de liquidation, avant le paiement des prestations aux participants. Il ne paie pas de prestation directement aux bénéficiaires du régime.

L’Ontario est la seule autorité législative canadienne à disposer d’un tel fonds. Le FGPR a été créé en 1980. Depuis sa mise en place, il a versé 1,7 milliard de dollars pour des réclamations, procurant ainsi un filet de sécurité à un grand nombre de bénéficiaires de régimes de retraite. Le FGPR est financé par des cotisations versées par les promoteurs des régimes de retraite. Néanmoins, par le passé, dans les cas où le FGPR n’avait pas suffisamment de fonds pour payer les réclamations, le gouvernement a alloué et prêté de l’argent au FGPR. En 2009, la LRR a été modifiée pour clarifier le fait que le gouvernement n’est pas tenu d’accorder un prêt ou une subvention au FGPR.

Points saillants concernant le FGPR

- Le FGPR est financé par des cotisations versées par les employeurs.

- Le niveau des cotisations et le montant des prestations sont prescrits par la Loi sur les régimes de retraite (LRR).

- Le FGPR peut être mis à contribution lorsqu’un employeur devient failli et que la capitalisation du régime de retraite est insuffisante.

- Le LRR limite le montant payable par le FGPR en fonction des fonds qu’il détient au moment en question.

- Le gouvernement de l’Ontario n’est pas tenu d’accorder un prêt ou une subvention au FGPR.

- Le directeur général de l’ARSF est l’administrateur du FGPR; il administre et investit ses actifs.

Qui est couvert par le FGPR? À quelques exceptions près, si vous participez à un régime de retraite à PD ayant pour promoteur un employeur unique et que vous avez acquis des prestations pendant que vous travailliez en Ontario, vos prestations de retraite peuvent être couvertes par le FGPR. Cela est possible même si le régime est enregistré dans une autre province, dans la mesure où votre emploi se situait en Ontario.

Malgré la protection offerte par le FGPR, les prestations promises peuvent ne pas être honorées intégralement si votre employeur fait faillite.

Tous les types de régimes de retraite ne sont pas couverts par le FGPR, qui ne prend pas en charge :

- les régimes de retraite interentreprises;

- les régimes de retraite conjoints;

- les régimes de retraite individuels;

- les régimes de retraite à cotisations déterminées;

- les régimes de retraite qui ont moins de cinq ans d’existence.

Les majorations de prestations apportées par des régimes de retraite admissibles au FGPR moins de cinq ans avant la liquidation du régime ne sont pas couvertes par le FGPR.

Quelle est la part de ma prestation de retraite couverte par le FGPR si mon employeur est en faillite? ? La réglementation fixe le montant des prestations payables par le FGPR. Le montant maximal de prestation qui peut être intégralement complété par le FGPR est actuellement établi à 1 500 $ par mois. Au-delà de cette somme mensuelle, le montant de la prestation est réduit selon le ratio de transfert établi dans l’évaluation de liquidation.

Trois exemples de calcul du montant de la prestation payée par le FGPR sont présentés ci‑dessous, à des fins de démonstration seulement :

- Dans tous les cas, on suppose que le régime de retraite est capitalisé à 80 % selon l’approche de solvabilité (c.-à-d., ratio de transfert = 0,80) et que le FGPR est entièrement financé.

- Dans l’exemple 1, la prestation de retraite mensuelle du participant est de 1 100 $.

- Dans l’exemple 2, la prestation de retraite mensuelle du participant est de 1 500 $.

- Dans l’exemple 3, la prestation de retraite mensuelle du participant est de 2 500 $.

Exemple 1

- Le DG de l’ARSF fait savoir que le FGPR s’applique au régime de retraite.

- Le régime de retraite est capitalisé à 80 % selon l’approche de solvabilité.

- La prestation totale du participant est de 1 100 $ par mois.

- Le régime de retraite paie la prestation en fonction de son ratio de capitalisation (80 % de 1 100 $, soit 880 $).

- Le FGPR alloue des fonds au régime de retraite, qui complète alors la prestation jusqu’au plafond établi (1 500 $), en versant la part qui n’est pas couverte par le régime (20 % de 1 100 $, soit 220 $).

- La prestation de retraite de 1 100 $ par mois est payable intégralement après la liquidation.

| Exemple 1 – Calcul | |||

|---|---|---|---|

| Prestation payable | Payable par le régime avec un ratio de capitalisation de 80 % | Payable à partir du FGPR à raison de 20 % | Total payable |

| Jusqu’au plafond mensuel de 1 500 $ | 880 $ (80 % x 1 100) | 220 $ (20 % x 1 100) | 1 100 $ |

| Au-delà du plafond de 1 500 $ (0 $) | Zéro | Zéro | Zéro |

| In total | 880 $ | 220 $ | 1 100 $ |

Exemple 2

- Le DG de l’ARSF fait savoir que le FGPR s’applique au régime de retraite.

- Le régime de retraite est capitalisé à 80 % selon l’approche de solvabilité.

- La prestation totale du participant est de 1 500 $ par mois.

- Le régime de retraite paie la prestation en fonction de son ratio de capitalisation (80 % de 1 500 $, soit 1 200 $).

- Le FGPR alloue des fonds au régime de retraite, qui complète alors la prestation jusqu’au plafond établi (1 500 $), en versant la part qui n’est pas couverte par le régime (20 % de 1 500 $, soit 300 $).

- La prestation de retraite de 1 500 $ par mois est payable intégralement après la liquidation.

| Exemple 2 – Calcul | |||

|---|---|---|---|

| Prestation payable | Payable par le régime avec un ratio de capitalisation de 80 % | Payable à partir du FGPR à raison de 20 % | Total payable |

| Jusqu’au plafond mensuel de 1 500 $ | 1 200 $ (80 % x 1 500) | 300 $ (20 % x 1 500) | 1 500 $ |

| Au-delà du plafond de 1 500 $ (0 $) | Zéro | Zéro | Zéro |

| Total | 1 200 $ | 300 $ | 1 500 $ |

Exemple 3

- Le DG de l’ARSF fait savoir que le FGPR s’applique au régime de retraite.

- Le régime de retraite est capitalisé à 80 % selon l’approche de solvabilité.

- La prestation totale du participant est de 2 500 $ par mois.

- La prestation maximale de 1 500 $ dans le cadre du FGPR est payable à 80 % par le régime de retraite et à 20 % par le FGPR.

- En complément, le régime paie la part de la prestation totale du participant au-delà de 1 500 $, en lui appliquant son ratio de capitalisation (80 % de 1 000 $, soit 800 $).

- Au total, le régime paie 2 000 $ (80 % de 2 500 $). Le FGPR alloue des fonds au régime de retraite pour que celui-ci verse 300 $ supplémentaires (20 % de 1 500 $).

- La prestation de retraite de 2 300 $ par mois est payable intégralement après la liquidation.

| Exemple 3 – Calcul | |||

|---|---|---|---|

| Prestation payable | Payable par le régime avec un ratio de capitalisation de 80 % | Payable à partir du FGPR à raison de 20 % | Total payable |

| Jusqu’au plafond mensuel de 1 500 $ | 1 200 $ (80 % x 1 500) | 300 $ (20 % x 1 500) | 1 500 $ |

| Au-delà du plafond de 1 500 $ (1 000 $) | 800 $ (80 % x 1 000) | Zéro | 800 $ |

| Total | 2 000 $ | 300 $ | 2 300 $ |

Comment le FGPR est il financé? Le FGPR est financé par tous les employeurs qui sont promoteurs de régimes de retraite à prestations déterminées et admissibles à une garantie du FGPR. Ces employeurs doivent verser des cotisations annuelles au FGPR, en fonction de la situation financière de leur régime de retraite et du nombre de bénéficiaires que leur régime compte en Ontario.

De quelle façon les paiements au FGPR sont ils effectués? Les administrateurs de régimes remplissent un certificat de cotisation annuelle au FGPR, comme le prescrit la réglementation prise en application de la LRR. Ce certificat présente le calcul de la cotisation au FGPR[2] selon le niveau de capitalisation (c.-à-d., la solvabilité) du régime de retraite et le nombre de participants de l’Ontario affiliés au régime. Plus le déficit de capitalisation du régime est important, plus la cotisation au FGPR sera élevée.

Combien de demandes de règlements sont présentées au FGPR chaque année? Pour quel montant? En moyenne, cinq demandes de règlements sont présentées chaque année. Elles sont généralement d’un montant peu élevé. Le montant total versé à partir du FGPR se chiffre à environ 31 millions de dollars par an. Les demandes de règlements plus élevées sont moins fréquentes.

Comment les actifs du FGPR sont-ils placés? Le FGPR réalise des investissements prudents de manière à pouvoir payer les demandes de règlements possibles et à couvrir les frais engagés dans le cadre de son administration. Il investit actuellement 56 % de ses actifs dans un fonds du marché monétaire et 44 % dans des obligations d’État à court terme et de haute qualité.

Que se passe-t-il si le FGPR est à court de fonds au moment où mon employeur fait faillite? La capacité du FGPR à payer les prestations de retraite se limite au financement dont il dispose. Le FGPR n’a pas la capacité de contracter des emprunts. Par le passé, à l’occasion de grosses faillites, le gouvernement a accordé des prêts et des subventions au FGPR, mais il n’est nullement tenu de le faire.