Table des matières

À propos de l’ARSF

À propos de la déclaration annuelle

À propos du Rapport sur les déclarations annuelles des maisons de courtage d’hypothèques et des administrateurs d’hypothèques pour 2021

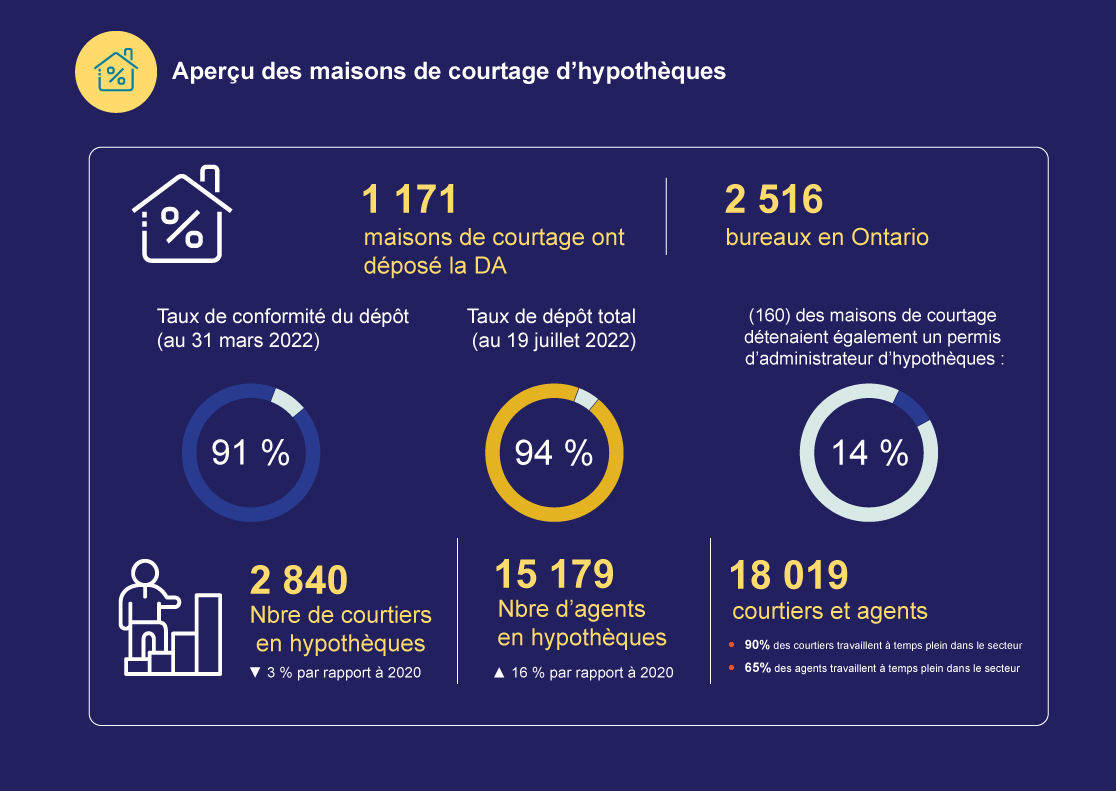

Aperçu des maisons de courtage d’hypothèques

Observations principales

Volume d’hypothèques

Institutions financières

Banques

Caisses populaires

Compagnies d’assurance

Sociétés de fiducie

Prêteurs autres que les institutions financières/non traditionnels

Sociétés de financement hypothécaire

Autofinancement

Sociétés de placement hypothécaire

Entités de placement hypothécaire

Prêteurs privés

Autres prêteurs

Hypothèques syndiquées non admissibles

Aperçu des administrateurs d’hypothèques

Principales observations – Administrateurs d’hypothèques

Méthodologie

Annexe

À propos de l’ARSF

L’Autorité ontarienne de réglementation des services financiers (ARSF) est un organisme de réglementation indépendant créé pour améliorer la protection des consommateurs et des bénéficiaires de régimes de retraite en Ontario.

L’ARSF est autofinancée et capable de réagir au rythme dynamique de l’évolution du marché de l’industrie et des attentes des consommateurs.

À propos de la déclaration annuelle

Cette déclaration résume les informations fournies dans la déclaration annuelle (DA) de 2021 par les maisons de courtage d’hypothèques et les administrateurs d’hypothèques titulaires d’un permis concernant leurs activités commerciales au cours de l’année civile 2021.

La DA recueille des renseignements sur les volumes d’activité, les pratiques, les contrôles internes et les conditions du marché des maisons de courtage et des administrateurs d’hypothèques pendant une année civile.

En vertu de la Loi de 2006 sur les maisons de courtage d’hypothèques, les prêteurs hypothécaires et les administrateurs d’hypothèques (LMCHPHAH), la totalité des maisons de courtage et des administrateurs d’hypothèques titulaires d’un permis doivent déposer la DA au plus tard le 31 mars de chaque année avec les données de l’année civile précédente, même s’ils n’ont pas fait d’affaires pendant l’année en question. Les maisons de courtage et les administrateurs d’hypothèques qui n’ont pas déposé leur DA au plus tard le 31 mars peuvent faire l’objet de pénalités administratives sommaires ou d’autres mesures d’application de la loi.

Les dépôts de DA aident l’ARSF à mieux comprendre le secteur du courtage hypothécaire dans son ensemble et à évaluer la conformité globale des maisons de courtage et des administrateurs d’hypothèques avec la LMCHPHAH et les lignes directrices de l’ARSF.

L’ARSF utilise sa compréhension des activités commerciales, de la culture de conformité et des tendances de marché du secteur pour guider ses mesures de protection des consommateurs, l’orientation de ses politiques, le besoin de lignes directrices pour clarifier les exigences réglementaires et la prise de mesures réglementaires lorsqu’il existe de preuves de non-conformité.

L’ARSF peut signaler une entité à examiner sur la base d’une évaluation des risques des éléments de données déclarés dans la DA. Lorsque les résultats de l’examen révèlent des cas de non-conformité, l’ARSF peut prendre des mesures d’application de la loi, le cas échéant. Celles-ci peuvent comprendre des lettres d’avertissement, des conditions relatives au permis, la suspension ou la révocation du permis et des sanctions administratives pécuniaires. Des cas répétés de non-conformité respect entraîneraient des mesures d’application progressives.

La totalité des maisons de courtage et des administrateurs d’hypothèques titulaires d’un permis doivent satisfaire à leurs obligations légales en vertu de la LMCHPHAH. L’ARSF encourage les maisons de courtage et les administrateurs titulaires de permis à consulter la section Courtage d’hypothèques de son site Web afin d’obtenir de plus amples renseignements sur leurs obligations légales.

À propos du Rapport sur les déclarations annuelles des maisons de courtage d’hypothèques et des administrateurs d’hypothèques pour 2021

Le Rapport sur les DA de 2021 (« rapport ») fournit une vue d’ensemble des activités commerciales des secteurs ontariens du courtage et de l’administration d’hypothèques basées sur les données recueillies auprès des maisons de courtage et des administrateurs par l’entremise de la DA de 2021.

Dans la DA de 2021, les questions ont été révisées pour préciser que seules les opérations hypothécaires négociées en Ontario devaient être déclarées. Quelques maisons de courtage avaient accidentellement inclus des transactions réalisées à l’extérieur de l’Ontario dans les DA des années précédentes. Par conséquent, en 2021, il y a eu des diminutions d’une année sur l’autre plus importantes que prévu pour certains points de données[1] (p. ex., les hypothèques résidentielles), car les transactions pour les hypothèques négociées sur des propriétés à l’extérieur de l’Ontario n’étaient plus déclarées dans la DA de 2021.

Les données de 2021 reflètent les réponses des DA provenant de :

- 1171 maisons de courtage d’hypothèques (par rapport à 1 179 maisons de courtage en 2020)

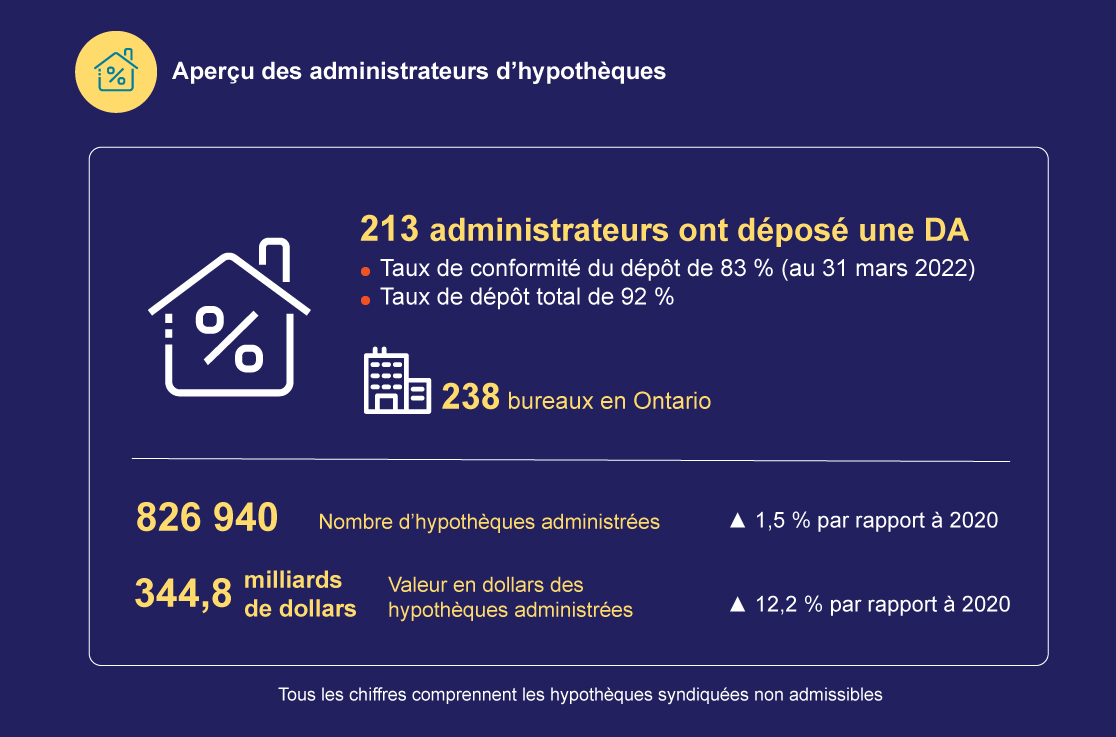

- 213 administrateurs d’hypothèques (par rapport à 205 administrateurs en 2020)

Le taux de conformité du dépôt (c.-à-d. le nombre de titulaires de permis tenus de déposer la DA[2]) qui l’ont fait avant le 31 mars) en 2021 était de :

- 91 % pour les maisons de courtage d’hypothèques

- 83 % pour les administrateurs d’hypothèques

Le présent rapport met l’accent sur le volume des activités commerciales (p. ex., nombre et valeur des hypothèques par type d’hypothèque et de prêteur). Il fournit aux titulaires de permis et à l’ARSF des perspectives clés sur les données issues des segments de marché du courtage d’hypothèques. Un résumé des réponses agrégées à toutes les questions de la DA se trouve en annexe A.

Aperçu des maisons de courtage d’hypothèques

Image

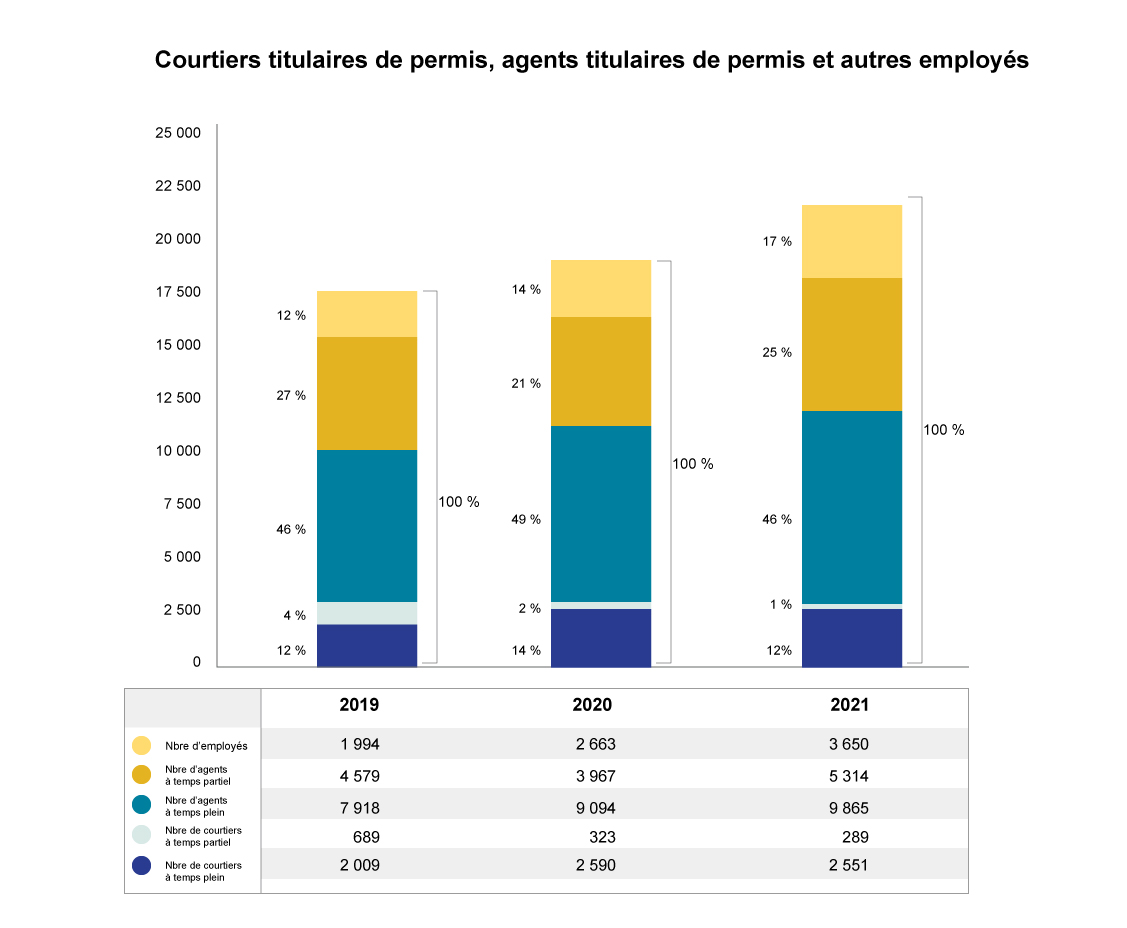

Courtiers titulaires de permis, agents titulaires de permis et autres employés

Image

Observations principales

Maisons de courtage d’hypothèques

- La valeur totale des hypothèques négociées a augmenté de 12,2 % d’une année sur l’autre en 2021, en raison de ventes et de prix record de l’immobilier résidentiel[3]. Il s’agissait de la troisième année consécutive de croissance dans les deux chiffres.

- En 2021, la valeur en dollars des prêts hypothécaires inversés et des hypothèques syndiquées admissibles (HSA) a connu des augmentations notables de 69,9 % et 130,6 % par rapport à l’année précédente.

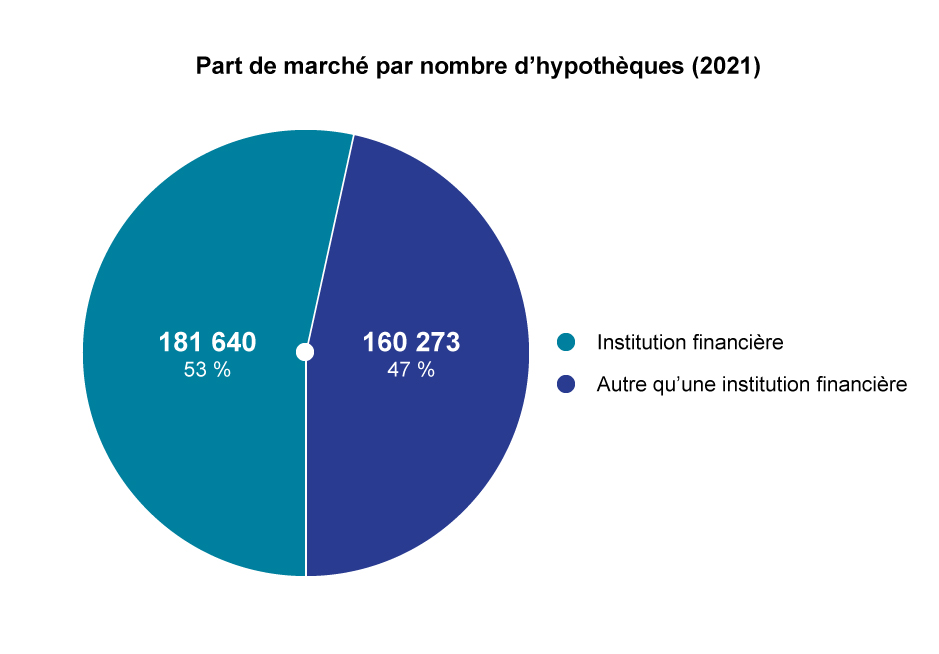

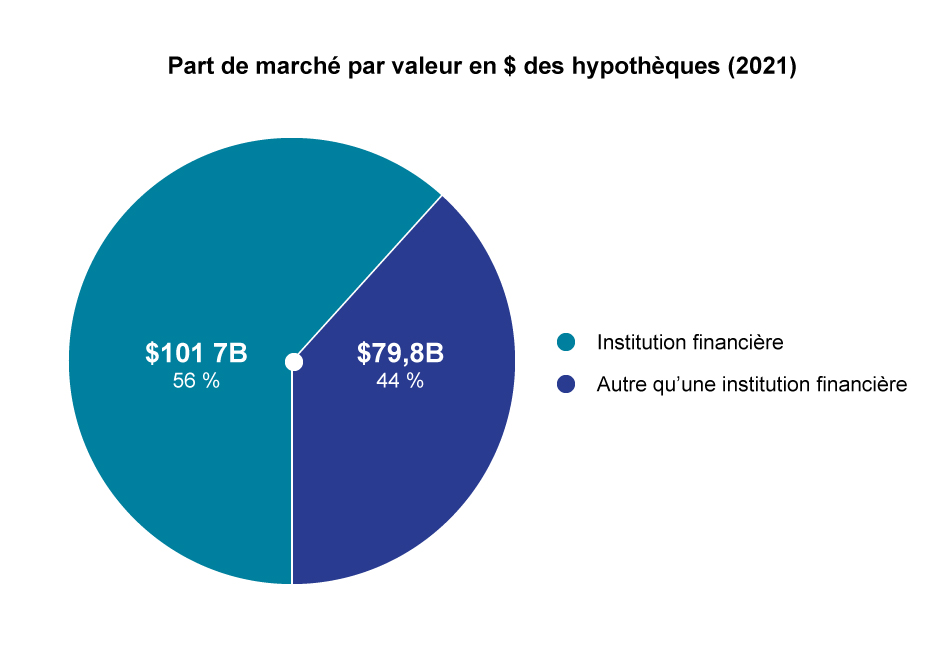

- Les banques sont restées la plus importante source de fonds hypothécaires pour le secteur, représentant 46,7 % de la valeur totale et 45 % du nombre total d’hypothèques négociées en 2021.

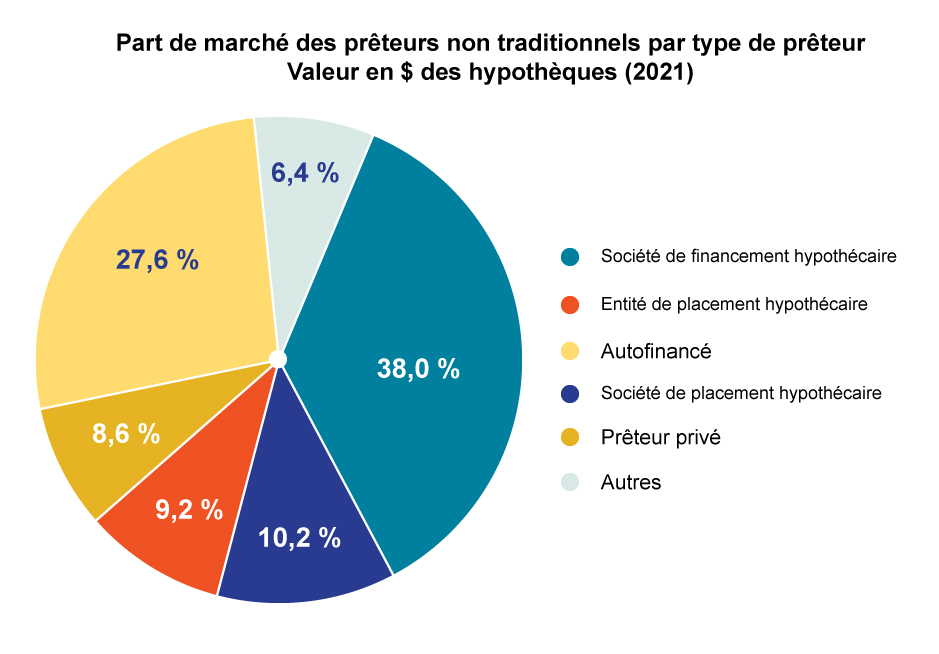

- Dans la catégorie des prêteurs autres que les institutions financières ou non traditionnels, les sociétés de financement hypothécaire (SFH) et les sociétés de placement hypothécaire (SPH) ont connu les augmentations d’une année sur l’autre les plus élevées de la valeur en dollars des hypothèques financées, soit respectivement 55 % et 38,2 % en 2021.

Administrateurs d’hypothèques

- Le nombre total et la valeur totale en dollars des hypothèques administrées obtenues ont augmenté de 1,5 % et de 12,1 % en 2021 par rapport à 2020.

Aperçu des maisons de courtage d’hypothèques

Image

Volume d’hypothèques[4]

Le volume d’hypothèques fait référence au nombre et à la valeur des opérations hypothécaires déclarées par le secteur. Les données des DA de 2021 ont révélé les faits suivants concernant le volume d’hypothèques et les sources de financement en Ontario :

La valeur totale en dollars des hypothèques obtenues a augmenté de 12,2 % en 2021, passant de 172,0 milliards de dollars en 2020 à 193 milliards de dollars, en dépit de la baisse du nombre d’hypothèques obtenues. L’augmentation du nombre total d’hypothèques reflétait principalement une augmentation de la valeur des hypothèques résidentielles.

Le nombre total d’hypothèques obtenues a diminué de 8,5 %, passant de 378 309 en 2020 à 346 165 en 2021.

Hypothèques résidentielles

- La valeur des hypothèques résidentielles obtenues a augmenté de 12,7 % en 2021, passant de 132,4 milliards de dollars en 2020 à 149,2 milliards de dollars, reflétant une augmentation du prix des maisons. Les hypothèques résidentielles représentent environ 81,7 % de la valeur totale des hypothèques négociées et 98,5 % du nombre total d’hypothèques négociées.

- Le nombre total d’hypothèques résidentielles obtenues a diminué de 9,4 %, passant de 372 164 en 2020 à 337 328, malgré le fait que l’année 2021 a été une année record pour les transactions résidentielles au Canada.

- La taille moyenne d’une hypothèque résidentielle a augmenté, passant de 355 791 $ en 2020 à 442 216 $ en 2021.

Hypothèques commerciales

- La valeur en dollars des hypothèques commerciales obtenues a augmenté de 8,2 %, passant de 29,8 milliards de dollars en 2020 à 32,2 milliards de dollars. En raison de la valeur typiquement plus élevée des hypothèques commerciales, ces prêts représentaient environ 17,7 % de la valeur totale des hypothèques négociées et 1,4 % du nombre total d’hypothèques négociées.

- Le nombre d’hypothèques commerciales a diminué de 0,7 %, passant de 4 833 en 2020 à 4 797 en 2021.

Autres[5] hypothèques

- La valeur en dollars des autres hypothèques obtenues a diminué de 53,9 % en 2021, passant de 1,8 milliard de dollars en 2020 à 820 millions de dollars.

- Le nombre d’autres hypothèques a diminué de 1,8 %, passant de 273 en 2020 à 268 en 2021.

Hypothèques conventionnelles[6]

- La valeur en dollars des hypothèques conventionnelles (résidentielles, commerciales et autres) a augmenté de 33,5 % en 2021, passant de 109,1 milliards de dollars en 2020 à 145,6 milliards de dollars. Le nombre d’hypothèques conventionnelles a augmenté de 15,9 %, passant à 275 470 sur la même période. Le montant en dollars moyen des hypothèques conventionnelles a augmenté de 15,1 % en 2021, passant de 459 181 $ en 2020 à 528 680 $.

Hypothèques assurées et non assurées à rapport élevé

- La valeur des hypothèques assurées à rapport élevé a diminué de 43,5 % en 2021 par rapport à 2020, passant à 29,4 milliards de dollars, ce qui reflète une diminution de 59,3 % du nombre de ces hypothèques. À l’opposé, le montant en dollars moyen des hypothèques assurées à rapport élevé a augmenté de 38,8 % en 2021, passant de 400 496 $ en 2020 à 555 859 $. La valeur des hypothèques non assurées à rapport élevé a augmenté de 13,6 $ en 2021 par rapport à 2020, passant à 3,0 milliards de dollars, en dépit d’une baisse de 19 % du nombre d’hypothèques non assurées. Le montant en dollars moyen des hypothèques non assurées à rapport élevé a augmenté de 40,2 % en 2021, passant de 287 691 $ en 2020 à 403 409 $. Les assureurs hypothécaires imposent une limite de 1 000 000 $ sur le prix d’achat d’une maison qu’ils assureront. Compte tenu de l’augmentation du prix des maisons, les maisons qui étaient autrefois admissibles à l’assurance–prêt hypothécaire n’y ont plus droit. Cela explique partiellement l’augmentation de la valeur des hypothèques non assurées à rapport élevé.

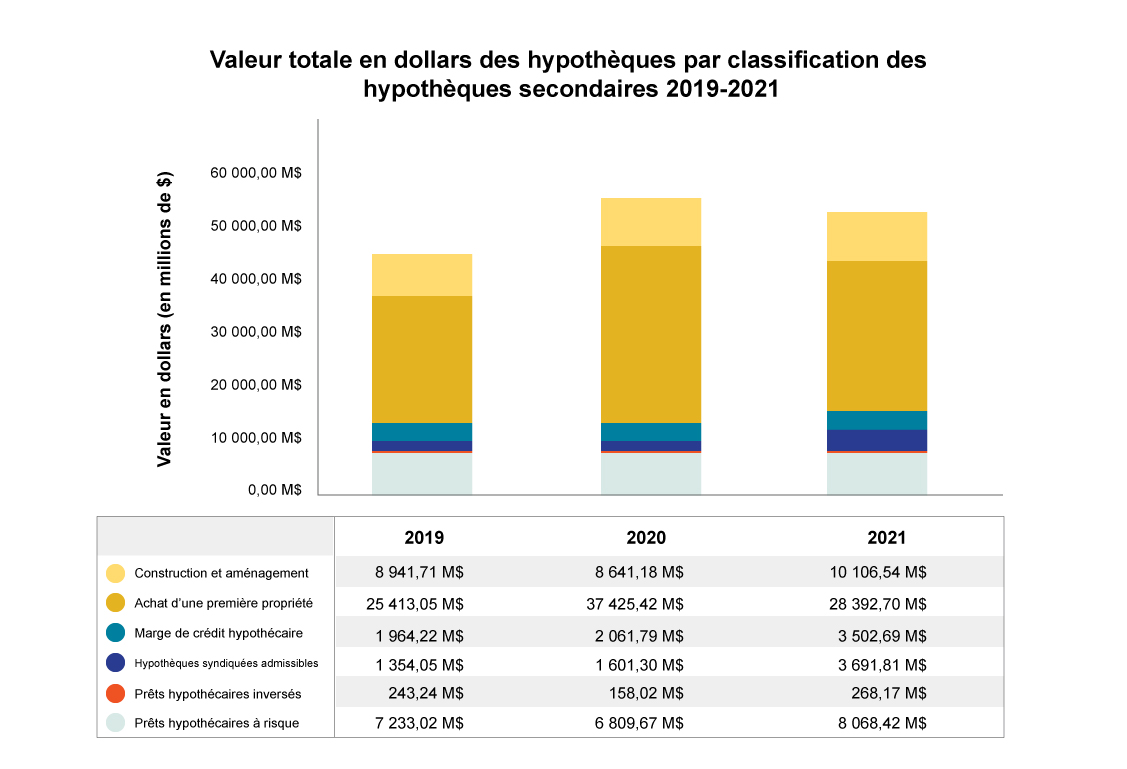

Classifications d’hypothèques secondaires

Les classifications d’hypothèques secondaires dans la DA ont pour but de nous aider à mieux comprendre certains segments du marché. Ces classifications dans la DA comprennent les types d’hypothèques suivants :

- Hypothèques syndiquées admissibles (HSA)

- Achat d’une première propriété

- Construction et aménagement

- Prêts hypothécaires inversés

- Prêts hypothécaires à risque[7]

- Marges de crédit hypothécaire

Les classifications ci-dessus ne sont pas mutuellement exclusives. Autrement dit, une hypothèque peut être classée à la fois comme hypothèque pour l’achat d’une première propriété et comme prêt hypothécaire à risque, et elle sera comptabilisée dans ces deux classifications secondaires. En outre, certaines hypothèques peuvent ne pas entrer dans l’une des classifications secondaires (p. ex., il ne s’agit pas d’une hypothèque pour l’achat d’une première propriété, d’un prêt hypothécaire inversé ou d’une hypothèque de construction et d’aménagement, etc.). Les hypothèques qui ne font pas partie d’une des classifications secondaires sont toutefois incluses dans le nombre total d’hypothèques. Par conséquent, le volume total de la classification des hypothèques secondaires peut ne pas correspondre à celui de toutes les hypothèques.

- Il y a eu de fortes augmentations dans les HSA, les prêts hypothécaires inversés et les marges de crédit hypothécaire en 2021 par rapport à 2020.

- La valeur des HSA a augmenté de 130,6 % en 2021 par rapport à 2020, passant à 3,7 milliards de dollars. Le nombre de HSA a augmenté de 57 % pendant la même période, passant à 6 708.

- La valeur des prêts hypothécaires inversés a augmenté de 69,7 % en 2021 par rapport à 2020, passant à 268,2 millions de dollars. Le nombre a augmenté de 64,1 % sur la même période, passant à 837 (augmentation de 65 % depuis 2016).

- La valeur des marges de crédit hypothécaire a augmenté de 69,9 % en 2021 par rapport à 2020, passant à 3,5 milliards de dollars. Le nombre de marges de crédit hypothécaire a augmenté de 49,9 % sur la même période, passant à 9 896 (augmentation de 37 % depuis 2016).

- Ces tendances à la hausse reflètent probablement le fait que les propriétaires tirent parti de l’augmentation de la valeur de leur maison pour atteindre divers objectifs (p. ex., vieillir à la maison, donner une mise de fonds aux enfants ou aux petits-enfants, faire des rénovations).

- La valeur des hypothèques de construction et d’aménagement a augmenté de 17,0 %, passant à 10,1 milliards de dollars en 2021 par rapport à 2020. Le nombre d’hypothèques de construction et d’aménagement a augmenté de 23,6 % en 2021 par rapport à 2020, passant à 1 763.

- La valeur des hypothèques pour l’achat d’une première propriété a diminué de 24,1 % en 2021 par rapport à 2020, passant à 28,4 milliards de dollars. Le nombre d’hypothèques pour l’achat d’une première propriété a diminué de 28,3 % en 2021 par rapport à 2020, passant à 58 035.

- La valeur des prêts hypothécaires à risque a augmenté de 18,5 % en 2021 par rapport à 2020, passant à 8,1 milliards de dollars. Le nombre de prêts hypothécaires à risque a peu changé, avec une augmentation marginale de 0,1 %.

Image

Sources de prêts

Image

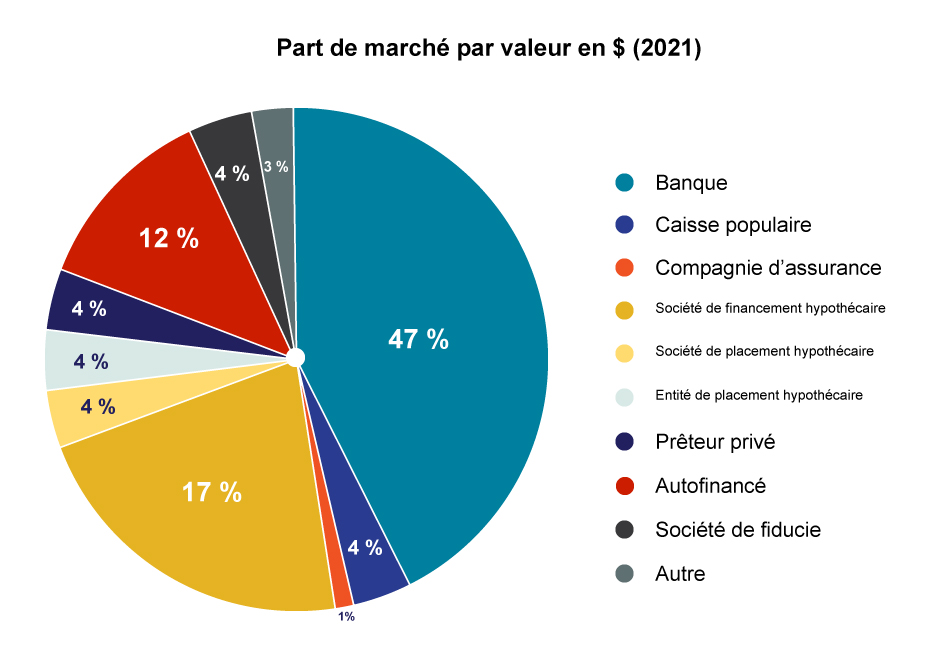

Institutions financières

Banques

Les banques sont restées la principale source de financement des hypothèques négociées en nombre et en valeur en dollars en 2021.

Les banques représentaient 46,7 % de la valeur totale et 45 % du nombre total d’hypothèques négociées en 2021.

La valeur des hypothèques financées par les banques a augmenté de 27,1 % en 2021 par rapport à 2020, passant à 84,7 milliards de dollars, tandis que le nombre d’hypothèques financées par ces institutions financières a augmenté marginalement de 0,8 %, passant à 153 776 en 2021.

Le nombre de maisons de courtage qui utilisent les banques pour financer les hypothèques a augmenté de 2,9 %, passant de 615 en 2020 à 633 en 2021.

Caisses populaires

La valeur des hypothèques financées par les caisses populaires a augmenté de 58,9 % en 2021 par rapport à 2020, passant à 7 milliards de dollars, tandis que le nombre d’hypothèques financées par les caisses populaires a augmenté de 37,6 % en 2021, passant à 11 456.

Le nombre de maisons de courtage qui utilisent les caisses populaires pour financer les hypothèques a augmenté de 10,3 %, passant de 331 en 2020 à 365 en 2021.

Compagnies d’assurance

La valeur des hypothèques financées par les compagnies d’assurance a augmenté de 7,2 % en 2021 par rapport à 2020, passant à 1,8 milliard de dollars, tandis que le nombre d’hypothèques financées par les compagnies d’assurance a augmenté de 7,2 %, passant à 403 en 2021.

Le nombre de maisons de courtage qui utilisent les compagnies d’assurance pour financer les hypothèques a diminué de 30,3 %, passant de 66 en 2020 à 46 en 2021.

Sociétés de fiducie

La valeur des hypothèques financées par les sociétés de fiducie a diminué de 28,4 % en 2021 par rapport à 2020, passant à 8,2 milliards de dollars, tandis que le nombre d’hypothèques financées par les sociétés de fiducie a diminué de 13,4 %, passant à 16 005 en 2021.

Le nombre de maisons de courtage qui utilisent les sociétés de fiducie pour financer les hypothèques a diminué de 1,8 %, passant de 383 en 2020 à 376 en 2021.

Image

Image

Prêteurs autres que les institutions financières/non traditionnels

Les prêteurs autres que les institutions financières/non traditionnels sont généralement des entités (et des particuliers) qui n’offrent pas de services de dépôt. Ils fournissent des hypothèques aux consommateurs par l’entremise du secteur du courtage d’hypothèques.

L’ARSF recueille certains renseignements concernant les prêts non traditionnels par l’entremise de la DA. Les maisons de courtage déclarent leur recours aux prêteurs non traditionnels, qui sont classés de la façon suivante dans la DA : SFH, Autofinancement (maisons de courtage d’hypothèques titulaires d’un permis qui financent leurs propres hypothèques), SPH, entités de placement hypothécaire (EPH)[8], prêteurs privés (entités et particuliers) et Autre.

Sociétés de financement hypothécaire[9]

Les SFH ont été introduites comme catégorie de prêteurs autres que les institutions financières/non traditionnels dans la DA de 2019. Avant 2019, l’ARSF a constaté que les maisons de courtage d’hypothèques déclaraient des financements par l’intermédiaire des SFH dans diverses catégories de prêteurs (c’est-à-dire qu’elles ne les déclaraient pas systématiquement dans une seule catégorie de prêteurs). L’ajout des SFH comme catégorie distincte de prêteurs permettra de mieux comprendre les prêts effectués par les SFH sur le marché. Ces prêteurs sont typiquement des maisons de courtage en hypothèques titulaires d’un permis qui effectuent des prêts hypothécaires en utilisant leurs propres fonds.

En 2021, la valeur des hypothèques financées par les SFH a augmenté de 55 % par rapport à 2020, passant à 30 milliards de dollars. Le nombre d’hypothèques financées par ces entités a augmenté de 36 % par rapport à 2020, passant à 66 585.

Les SFH se classaient au deuxième rang pour les hypothèques négociées en 2021. Les SFH représentaient 19 % (66 585) du nombre total d’hypothèques négociées en 2021, par rapport à une part de 13 % en 2020. De même, leur part de la valeur totale des hypothèques a augmenté à 17 % (30 milliards de dollars) en 2021, par rapport à 12 % en 2020.

Le nom de maisons de courtage qui ont indiqué avoir utilisé des SFH a augmenté de 7,9 % en 2021 par rapport à 2020, passant à 463.

Autofinancement

En 2021, la valeur des hypothèques autofinancées par les maisons de courtage a diminué de 48 % par rapport à 2020, passant à 22 milliards de dollars. Le nombre d’hypothèques financées par ces titulaires de permis a diminué de 52,6 % par rapport à 2020, passant à 54 683.[10]

L’autofinancement est tombé au troisième rang des sources de fonds hypothécaires en 2021, alors qu’il était au deuxième rang en 2020, sa part de marché ayant diminué presque de moitié en 2021. L’autofinancement représentait 16,2 % du nombre total et 12,1 % de la valeur totale des hypothèques en 2021 par rapport à des parts de marché respectives de 31 % et 26 % en 2020.

Le nombre de maisons de courtage déclarant l’autofinancement a diminué de 34,1 % en 2021 par rapport à 2020, passant à 89[11].

Sociétés de placement hypothécaire[12]

En 2021, la valeur des hypothèques financées par les SPH a augmenté de 38,2 % par rapport à 2020, passant à 8,1 milliards de dollars. Le nombre d’hypothèques financées par les SPH a augmenté de 27,1 % par rapport à 2020, passant à 15 214.

De même, la part de marché de la valeur du total des hypothèques financées par les SPH a augmenté à 4,4 % en 2021, par rapport à 3,2 % en 2020. Leur part de la valeur totale des hypothèques a augmenté à 4,5 % en 2021, par rapport à 3,4 % en 2020. Cela suggère qu’un nombre croissant de courtiers ou d’emprunteurs se sont tournés vers les SPH pour le financement de prêts de moindre valeur.

Le nombre de maisons de courtage utilisant des SPH en 2021 a augmenté de 22,1 % par rapport à 2020, passant à 437.

L’analyse des noms des SPH utilisées par les maisons de courtage indique que plus de 180 SPH différentes ont financé des hypothèques en 2021.

Entités de placement hypothécaire[13]

Les EPH ont été introduites comme catégorie de prêteurs non bancaires dans la DA de 2021. Avant 2021, l’ARSF a constaté que les maisons de courtage d’hypothèques déclaraient des financements par l’intermédiaire des EPH dans les catégories de prêteurs privés et de prêteurs SPH.

L’ajout des EPH comme catégorie distincte de prêteurs permettra de mieux comprendre les prêts effectués par cette catégorie de prêteurs sur le marché.

En 2021, les EPH ont financé des hypothèques d’une valeur de 7,4 milliards de dollars, représentant environ 4,1 % du total des transactions effectuées par les courtiers hypothécaires.

Prêteurs privés[14]

La valeur des hypothèques financées par les prêteurs privés (particuliers et entités) a diminué de 9,5 % en 2021 par rapport à 2020, passant à 6,9 milliards de dollars, en dépit d’une augmentation de 1,9 % du nombre d’hypothèques qu’ils ont financées en 2021, qui est passé à 16 431.

La part du financement par les prêteurs privés s’est légèrement déplacée en 2021 par rapport à 2020 (à 3,8 % de la valeur totale et 4,8 % du nombre total d’hypothèques).

Le nombre de maisons de courtage qui utilisaient des prêteurs privés a diminué de 3,3 % en 2021 par rapport à 2020, passant à 504.

L’analyse des noms des prêteurs privés utilisés par les maisons de courtage pour financer des hypothèques indique qu’il y avait plus de 2 200 prêteurs privés différents en 2021. Plus de 72 % de ceux-ci étaient des noms de particuliers (par rapport aux entités).

Bien que les prêts hypothécaires financés par les SPH et les prêteurs privés ne représentent pas une part importante du marché total, compte tenu de leurs pratiques de souscription non réglementées, les priorités en matière de supervision de l’ARSF pour 2021-22 comprenaient un examen des maisons de courtage qui travaillent avec ces prêteurs non traditionnels. Par rapport aux hypothèques des institutions financières, les hypothèques des prêteurs non traditionnels ont généralement des rapports prêt/valeur ou prêt/revenu plus élevés. Ces prêteurs peuvent également être plus disposés à prêter à des emprunteurs moins résistants financièrement. L’ARSF continuera de surveiller ce segment dans le cadre de son plan de supervision pour 2022-2023, afin de s’assurer que les courtiers et les agents évaluent correctement le caractère approprié de ces hypothèques non traditionnelles lorsqu’ils les présentent comme options aux clients.

Autres prêteurs[15]

En 2021, la valeur des hypothèques financées par les autres prêteurs a augmenté de 17,9 % par rapport à 2020, passant à 5,1 milliards de dollars. Le nombre d’hypothèques financées par ces prêteurs a diminué de 53,6 % en 2021 par rapport à 2020, passant à 1 562.

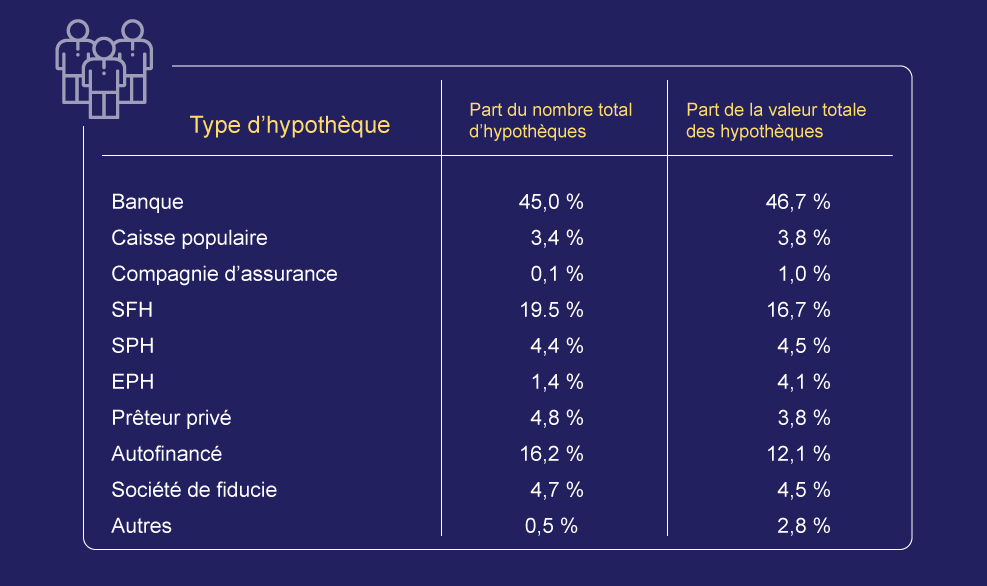

| Nombre total d’hypothèques | Hypothèques de prêteurs non traditionnels | |||

|---|---|---|---|---|

| Type d’hypothèque | Part du nombre total d’hypothèques | Part de la valeur totale des hypothèques | Part du nombre d’hypothèques de prêteurs non traditionnels | Part de la valeur des hypothèques de prêteurs non traditionnels |

| Banque | 45,0 % | 46,7 % | S.O. | S.O. |

| Caisse populaire | 3,4 % | 3,8 % | S.O. | S.O. |

| Compagnie d’assurance | 0,1 % | 1,0 % | S.O. | S.O. |

| SFH | 19,5 % | 16,7 % | 41,5 % | 38,0 % |

| SPH | 4,4 % | 4,5 % | 9,5 % | 10,2 % |

| EPH | 1,4 % | 4,1 % | 3,1 % | 9,2 % |

| Prêteur privé | 4,8 % | 3,8 % | 10,3 % | 8,6 % |

| Autofinancé | 16,2 % | 12,1 % | 34,7 % | 27,6 % |

| Société de fiducie | 4,7 % | 4,5 % | S.O. | S.O. |

| Autres | 0,5 % | 2,8 % | 1,0 % | 6,4 % |

Image

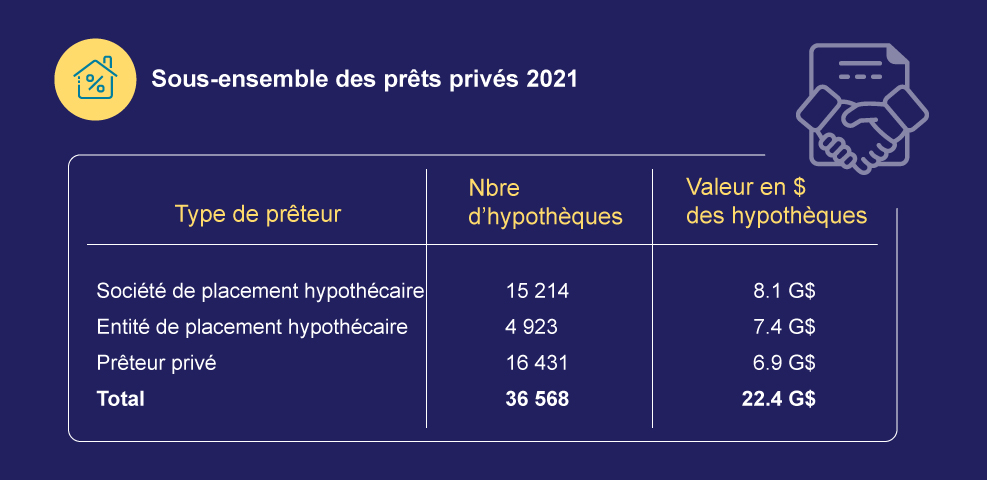

Sous-ensemble des prêts privés 2021

Image

Image

Image

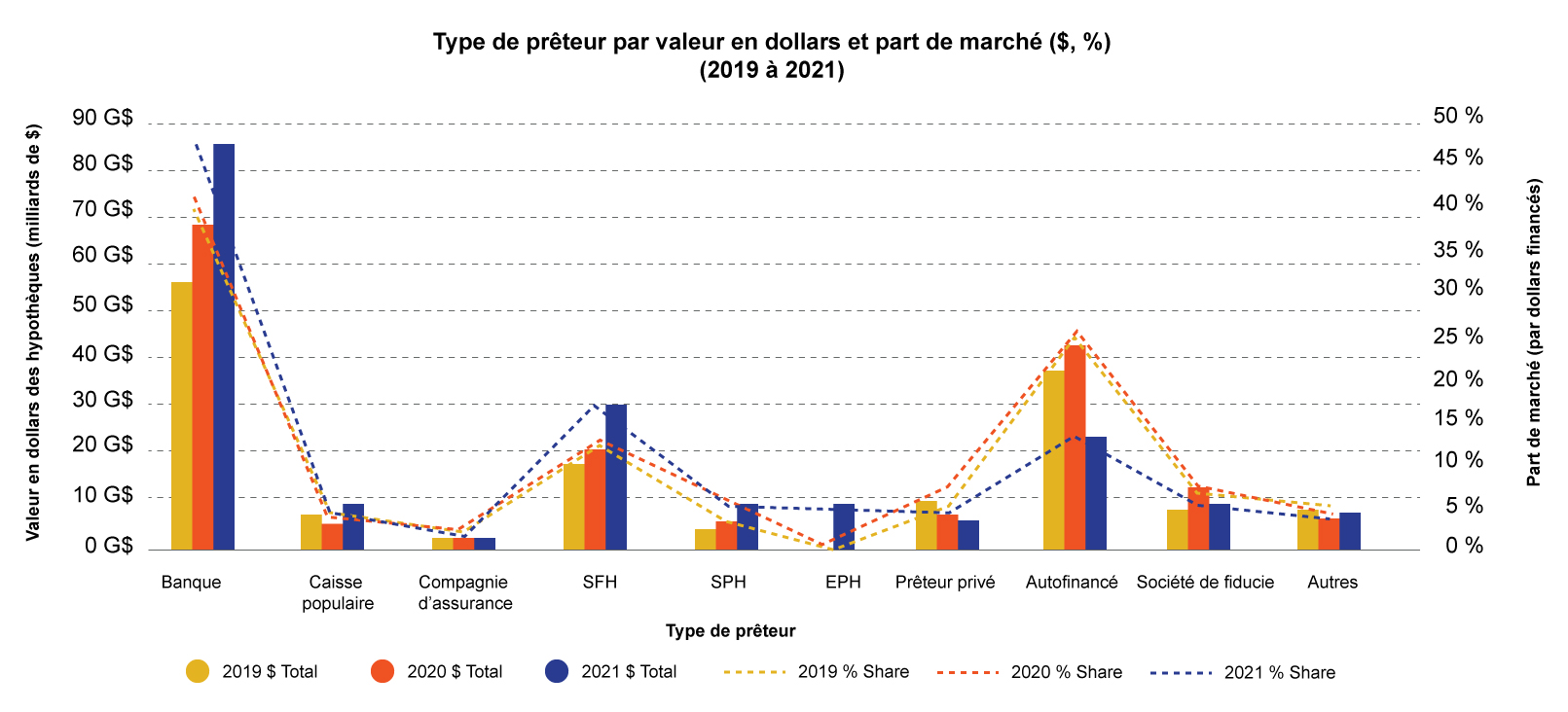

| Valeur en dollars des hypothèques (milliards de $) | Part de marché (par dollars financés) | |||||

|---|---|---|---|---|---|---|

| Type de prêteur | 2019 | 2020 | 2021 | 2019 % Share | 2020 % Share | 2021 % Share |

| Banque | 55,0 B$ | 66,6 B$ | 84,7 B$ | 39,4 % | 40,6 % | 46,7 % |

| Caisse populaire | 5,5 B$ | 4,4 B$ | 7,0 B$ | 3,9 % | 2,7 % | 3,8 % |

| Compagnie d’assurance | 2,0 B$ | 1,7 B$ | 1,8 B$ | 1,4 % | 1,0 % | 1,0 % |

| Société de financement hypothécaire | 15,8 B$ | 19,6 B$ | 30,3 B$ | 11,3 % | 11,9 % | 16,7 % |

| Société de placement hypothécaire | 3,6 B$ | 5,9 B$ | 8,1 B$ | 2,6 % | 3,6 % | 4,5 % |

| Entité de placement hypothécaire | 7,4 B$ | 4,1 % | ||||

| Prêteur privé | 9,4 B$ | 7,6 B$ | 6,9 B$ | 6,7 % | 4,6 % | 3,8 % |

| Autofinancé | 35,1 B$ | 42,4 B$ | 22,0 B$ | 25,2 % | 25,9 % | 12,1 % |

| Société de fiducie | 7,0 B$ | 11,5 B$ | 8,2 B$ | 5,1 % | 7,0 % | 4,5 % |

| Autre | 6,2 B$ | 4,3 B$ | 5,1 B$ | 4,4 % | 2,6 % | 2,8 % |

| Total | 139,5 B$ | 164,0 B$ | 181,5 B$ | 100 % | 100 % | 100 % |

Hypothèques syndiquées non admissibles

Le 1er juillet 2021, la surveillance réglementaire de certains placements hypothécaires syndiqués non admissibles (PHSNA) a été transférée à la Commission des valeurs mobilières de l’Ontario (CVMO). Autrement dit, toute nouvelle transaction de PHSNA avec des investisseurs ou des prêteurs qui sont des clients non autorisés relève de la CVMO à compter de cette date, et l’ARSF conserve la surveillance de nouvelles transactions de PHSNA avec des investisseurs ou des prêteurs qui sont des clients autorisés, sauf en cas d’exemptions précises.

Par conséquent, les maisons de courtage ont dû déclarer et fournir des données précises concernant leurs transactions de PHSNA qui ont eu lieu entre le 1er janvier 2021 et le 30 juin 2021.

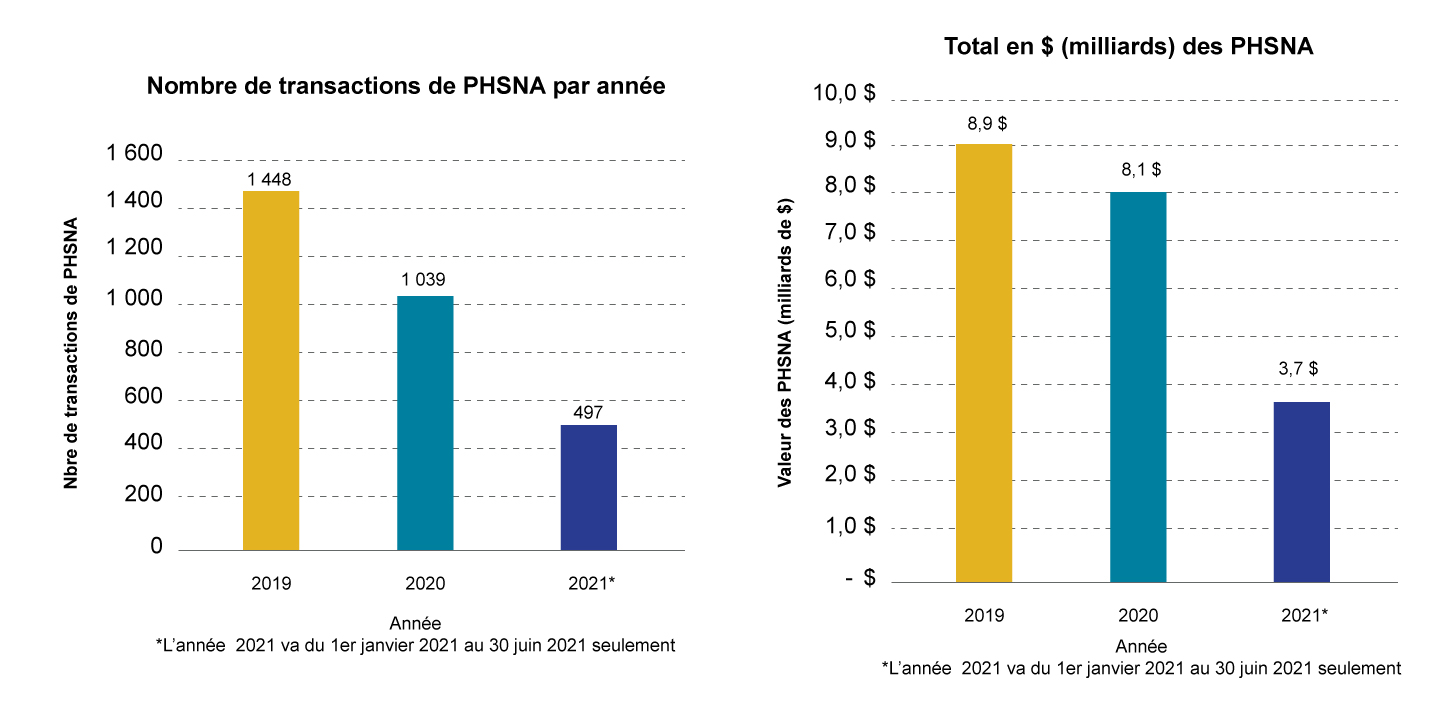

Entre le 1er janvier 2021 et le 30 juin 2021 :

- 50 maisons de courtage ont déclaré avoir négocié des PHSNA (par rapport à 57 pendant l’année civile 2020).

- Ces maisons de courtage ont déclaré avoir négocié 497 PHSNA, pour une valeur totale de 3,7 milliards de dollars. Cela se compare à 1 039 PHSNA d’une valeur totale de 8 milliards de dollars pendant l’année civile 2020.

Annualisés, le nombre (994) et la valeur (7,4 milliards de dollars) des transactions de PHSNA en 2021 représentent des diminutions de 4 % et de 7 %, respectivement, par rapport à l’année civile 2020.

La diminution du nombre et de la valeur des transactions de PHSNA peut être attribuée au transfert de la réglementation de certains PHSNA à la CVMO et aux retombées continues des échecs de placements syndiqués très médiatisés. Des renseignements supplémentaires sur les données issues du premier rapport trimestriel sur les PHSNA ont été publiés dans la 2e édition du Bulletin sur le courtage hypothécaire de l’ARSF.

Image

Aperçu des administrateurs d’hypothèques

Image

Principales observations – Administrateurs d’hypothèques

Le nombre d’administrateurs d’hypothèques a augmenté de 3,9 % en 2021 par rapport à 2020, passant à 213.

Le nombre d’hypothèques administrées a augmenté de 1,5 % en 2021 par rapport à 2020, passant à 826 940, et la valeur en dollars des hypothèques administrées a augmenté de 12,2 % en 2021 par rapport à 2020, passant à 344,8 milliards de dollars.

28 % des administrateurs d’hypothèques (59) ont déclaré qu’ils administraient des PHSNA.

Le nombre de PHSNA administrés a diminué de 30,8 % en 2021 par rapport à 2020, passant à 1 244, et la valeur en dollars des PHSNA administrés a diminué de 10,9 % en 2021 par rapport à 2020, passant à 10,6 milliards de dollars.

46 % des administrateurs d’hypothèques (98) ont déclaré qu’ils administraient des hypothèques privées.

Méthodologie

Période de déclaration : La période de déclaration de la DA de 2021 allait du 24 janvier 2022 au 31 mars 2022. Les soumissions reçues après le 19 juillet 2022 sont exclues de cette déclaration. Les données de la DA de 2021 reflètent les volumes de courtage et d’administration d’hypothèques pendant l’année civile 2021.

Détection des erreurs : Les modifications sont appliquées au niveau micro. Les données ont été soumises à des contrôles de qualité afin de détecter les erreurs qui semblent claires et évidentes ou très différentes des déclarations de l’année précédente.

Exactitude des données : Les données de la DA ont été recueillies auprès des maisons de courtage d’hypothèques (94 %) et des administrateurs d’hypothèques (92 %) titulaires d’un permis qui étaient tenus de déposer une DA pour 2021. Les entités ont déposé leur DA par voie électronique. Les données des DA peuvent faire l’objet d’erreurs humaines pendant la saisie.

Les renseignements figurant dans les DA font l’objet de contrôles de validation des données et à un suivi de l’ARSF auprès des maisons de courtage et des administrateurs, le cas échéant. Pour valider les données globales recueillies dans la DA, une analyse comparative est effectuée par rapport à des sources de données externes telles que Teranet, la Société canadienne d’hypothèques et de logement (SCHL) et Statistique Canada.

Annexe

Données de l’annexe [XLSX]

[1] D’importantes baisses d’une année sur l’autre dues à un changement de déclaration ont été constatées pour : les hypothèques résidentielles, les hypothèques conventionnelles, les premières hypothèques, les hypothèques assurées à rapport élevé, les nouveaux prêts, les hypothèques pour l’achat d’une première propriété et les hypothèques autofinancées.

[2] Le dénominateur exclut le nombre de titulaires de permis qui ont remis leur permis.

[3] ACI, Rapport annuel 2021

[4] Conformément à la note dans la section À propos du Rapport sur les déclarations annuelles des maisons de courtage d’hypothèques et des administrateurs d’hypothèques pour 2021 des présentes, le questionnaire pour la DA de 2021 a précisé que seules les activités commerciales en Ontario devaient être déclarées. Ce changement a probablement entraîné des baisses plus importantes que prévu du volume d’hypothèques pour certains points de données.

[5] Les autres hypothèques sont celles qui ne sont pas incluses dans les hypothèques résidentielles ou commerciales (p. ex., fermes d’agrément, terrains nus non aménagés).

[6] Dans la DA de 2021, une hypothèque conventionnelle est définie comme ayant un rapport prêt/valeur inférieur ou égal à 80 %

[7] Dans la DA de 2021, un prêt hypothécaire à risque est défini comme une hypothèque destinée à des personnes dont le pointage de crédit médian est de 600 ou moins.

[8] Il s’agit d’une nouvelle catégorie qui fait son apparition dans le questionnaire de 2021.

[9] Une société de financement hypothécaire est une institution financière non dépositaire qui souscrit et assure le service des prêts hypothécaires par l’intermédiaire de courtiers.

[10] Même commentaire que la note de bas de page no 3.

[11] Dans la DA de 2021, l’autofinancement ne comprenait pas les hypothèques financées par les fonds propres des courtiers ou des agents.

[12] Société de placement hypothécaire (SPH) : Une société d’investissement/de prêt conçue spécifiquement pour l’investissement ou le prêt hypothécaire, au Canada, et régie par la Loi de l’impôt sur le revenu (Canada).

[13] Entité de placement hypothécaire (EPH), autre qu’une SPH : Un EPH est une entreprise de financement hypothécaire qui rassemble des fonds provenant d’investisseurs pour effectuer des prêts sur des hypothèques. Les EPH peuvent avoir différentes structures organisationnelles et peuvent être une fiducie, une société en commandite ou une société.

[14] Prêteur privé : Une personne ou une entreprise, autre qu’une SPH ou une EPH, qui prête ses propres fonds pour une hypothèque, y compris les courtiers ou agents en hypothèques individuels. (Les maisons de courtage qui prêtent leurs propres fonds sont autofinancées.)

[15] La catégorie Autres prêteurs capture les prêteurs que les maisons de courtage d’hypothèques n’ont pas été en mesure de classer.