Veuillez noter que la date d’entrée en vigueur de cette ligne directrice n’a pas encore été déterminée.

Ligne directrice

☑ Interprétation ☑ Approche ☐ Information ☐ Décisions

No AU0140INT Active

Télécharger un exemplaire en format PDF

Ce PDF au format LAPHO est disponible sur demande.

Objectif

La présente ligne directrice décrit l’interprétation, par l’Autorité ontarienne de réglementation des services financiers (l’« ARSF ») des exigences prévues par la règle de l’Autorité 2024-003 – Service de signalement des fraudes (la « règle sur le service de signalement des fraudes ») et l’article 101.3 de la Loi sur les assurances (la « Loi »), et énonce aussi l’approche que suit l’ARSF à l’égard de la surveillance des obligations de déclaration prévues dans la Loi et la règle sur le service de signalement des fraudes.

Plus précisément, la présente ligne directrice décrit l’interprétation, par l’ARSF de plusieurs exigences prévues par la règle sur le service de signalement des fraudes relatives à ce qui suit :

- l’étendue des renseignements prescrits qu’un assureur doit fournir lors de la déclaration de renseignements au sujet de cas de fraude au directeur général (le « directeur général ») ou au bureau désigné par celui-ci;

- le seuil de ce qui constitue des « motifs raisonnables pour l’assureur de croire » qu’un cas de fraude a eu lieu;

- la « mesure » qu’un assureur peut prendre et qui déclenche l’obligation de l’assureur de déclarer les renseignements prescrits au service de signalement des fraudes («service de signalement des fraudes »).

L’objectif du recueil de ces renseignements dans le service de signalement des fraudes est de soutenir l’efficacité de l’évaluation et de la détection de la fraude à l’assurance-automobile en Ontario par l’ARSF. Voici les principaux résultats associés à cet objectif :

- quantifier la fréquence de la fraude à l’assurance-automobile en Ontario;

- créer un point de référence pour la détection de la fraude;

- repérer les tendances en matière de fraude dans le secteur de l’assurance-automobile.

Portée

La présente ligne directrice concerne tous les assureurs titulaires d’un permis leur permettant d’offrir de l’assurance-automobile en Ontario.

Justification et contexte

Le pouvoir de prendre des règles de l’ARSF pour créer un service de signalement des fraudes découle de la disposition 8.2 du paragraphe 121.0.1 (1) de la Loi en conjonction avec le paragraphe 101.3 (1) de la Loi.

L’objectif général du service de signalement des fraudes est d’améliorer l’utilisation des données dans les activités de gestion de la fraude du secteur de l’assurance-automobile en autorisant légalement les assureurs à déclarer les renseignements sur la fraude à l’assurance-automobile au service de signalement des fraudes et en le leur permettant.

L’obligation de déclarer les renseignements sur la fraude à l’assurance-automobile au service de signalement des fraudes repose sur les pouvoirs existants de l’ARSF de surveiller les actes ou les pratiques malhonnêtes ou mensongers (« APMM ») dans le secteur de l’assurance. Ces pouvoirs sont énoncés à l’article 5 de la règle relative aux APMM sur les pratiques inéquitables en matière de règlement des demandes d’indemnité et à l’article 6 de la règle relative aux APMM sur la conduite frauduleuse ou abusive liée à la fourniture de biens ou de services à un consommateur. La conduite des titulaires de police, des demandeurs, des prestataires dans le cadre des demandes d’indemnisation et des diverses personnes non titulaires de permis est abordée dans de nombreuses parties de la règle relative aux APMM, notamment les articles 5 et 6.

La collecte et le regroupement de l’information par l’ARSF au sujet de l’assurance-automobile que les assureurs doivent déclarer au titre de la Loi permettront la création d’une base de données qui peut servir l’objectif d’évaluer l’importance de la fraude dans le système de l’assurance-automobile en Ontario.

Dans la surveillance et la réglementation du secteur de l’assurance-automobile, l’ARSF guidée par ses objets statutaires au titre de l’article 3 de la Loi de 2016 sur l’Autorité ontarienne de réglementation des services financiers (la « Loi sur l’ARSF »).

Plus particulièrement, la présente ligne directrice soutient des résultats cohérents avec les objets suivants :

- prévenir toute conduite, pratique et activité trompeuse ou frauduleuse de la part des secteurs réglementés;

- promouvoir la transparence et la divulgation de renseignements par les secteurs réglementés;

- contribuer à la confiance du public dans les secteurs réglementés;

- surveiller et évaluer les progrès et les tendances dans les secteurs réglementés;

- promouvoir des normes de conduite professionnelle élevées;

- protéger les droits et intérêts des consommateurs.

L’objectif général du service de signalement des fraudes consiste à réduire les préjudices pour les consommateurs, y compris les coûts superflus supportés par les consommateurs en raison de la fraude à l’assurance-automobile.

La règle sur le service de signalement des fraudes et la présente ligne directrice connexe représentent la première étape du développement du service de signalement des fraudes. Dans la deuxième étape du service de signalement des fraudes, l’ARSF prévoit que l’information recueillie lors de la première étape soit accessible par les assureurs afin de leur permettre de procéder à l’évaluation et à la détection de la fraude.

Concernant la première étape du service de signalement des fraudes, l’ARSF estime que l’« évaluation et la détection de la fraude à l’assurance-automobile » comprend ce qui suit :

- quantifier la fréquence de la fraude à l’assurance-automobile en Ontario;

- créer un point de référence pour la détection de la fraude;

- cerner les tendances dans l’industrie.

Interprétation

1. Qu’est-ce qu’un « cas de fraude »?

Tous les assureurs doivent déclarer l’information au sujet de la « fraude à l’assurance-automobile » au service de signalement des fraudes conformément au paragraphe 101.3 (1) de la Loi et à la règle sur le service de signalement des fraudes.

Il est important que les assureurs aient une compréhension commune des événements, des circonstances ou des actions qui sont considérés comme un « cas de fraude » pour comprendre comment se conformer aux obligations de fournir les renseignements au directeur général sur la « fraude à l’assurance-automobile ».

Le paragraphe 3 (2) de la règle sur le service de signalement des fraudes exige que l’assureur fournisse de l’information conformément au paragraphe 101.3 (1) de la Loi lorsqu’il a pris des mesures ou une décision fondées sur des motifs raisonnables de croire qu’un « cas de fraude » a eu lieu. L’alinéa 1 (1) v) de la règle sur le service de signalement des fraudes définit un « cas de fraude » ainsi :

« cas de fraude » Un acte trompeur ou une omission, ou une série d’actes trompeurs ou d’omissions commis intentionnellement par une ou des personnes afin d’obtenir un avantage, un gain financier ou des avantages dépassant ceux auxquels elle a ou elles ont droit concernant une police, une demande de règlement, la livraison de biens ou la prestation de services ou d’autres événements liés à l’assurance-automobile […]

L’ARSF interprète cette phrase de manière large afin de couvrir un large éventail d’« actes trompeurs ou d’omissions commis intentionnellement par une ou des personnes afin d’obtenir un avantage, un gain financier ou des avantages auprès d’un assureur dépassant ceux auxquels elle a ou elles ont droit ». Cette interprétation large permet aux assureurs de déterminer les activités qui répondent à cette définition.

En reconnaissant que la portée de ce qui peut constituer un cas de fraude en vertu de la règle sur le service de signalement des fraudes est en constante évolution et qu’une liste normative ne pourrait pas saisir toutes les occurrences potentielles dans le champ d’action de la définition, l’alinéa 1 (1) v) de la règle sur le service de signalement des fraudes fournit une liste non exhaustive de catégories de « cas de fraude ». L’annexe A de la présente ligne directrice donne des exemples précis de « cas de fraude » appartenant à ces catégories larges.

2. Quelle étendue de renseignements au sujet de la fraude à l’assurance-automobile un assureur doit-il fournir?

Le paragraphe 3 (1) de la règle sur le service de signalement des fraudes précise l’étendue des « renseignements prescrits » qu’un assureur doit fournir :

« Les renseignements prescrits comprennent tous les renseignements pertinents, y compris les renseignements personnels, en la possession, sous le contrôle ou l’autorité de l’assureur […] lorsque les renseignements donnent des motifs raisonnables à l’assureur de croire qu’un cas de fraude a eu lieu ».

L’ARSF interprète « tous les renseignements pertinents » comme les renseignements qui donnent des motifs raisonnables à l’assureur de croire qu’un « cas de fraude » a eu lieu, sans restriction ni limitation.

L’étendue des renseignements visée au paragraphe 3 (1) n’est pas qualifiée. Par conséquent, si un assureur retient sciemment ou non des renseignements prescrits en sa possession, sous son contrôle ou son pouvoir, il serait alors en contravention de la Loi et de la règle sur le service de signalement des fraudes, ce qui peut entraîner la prise de mesures par l’ARSF pour imposer leur respect.

3. Quel type de renseignements donne des « motifs raisonnables à un assureur de croire qu’un cas de fraude a eu lieu »?

La règle proposée exige que les assureurs déclarent tous les renseignements au sujet de la fraude sur l’assurance-automobilelorsque les renseignements donnent des motifs raisonnables à l’assureur de croire qu’un cas de fraude a eu lieu.

Il est important pour un assureur de comprendre la différence entre le seuil des « motifs raisonnables de croire » prescrits (les « motifs raisonnables de croire ») concernant les renseignements à déclarer et les autres seuils pour comprendre la norme et l’étendue des renseignements qui doivent être déclarés au service de signalement des fraudes.

Ce seuil des motifs raisonnables de croire est prescrit intentionnellement dans la règle sur le service de signalement des fraudes pour prévenir la déclaration de renseignements prématurés, inutiles ou inexacts au service de signalement des fraudes, mais aussi pour encourager la déclaration avant la prononciation d’un jugement de fraude à l’assurance-automobile. Les motifs raisonnables de croire visent à refléter un intermédiaire entre la suspicion et la confirmation d’une fraude, ce qui permet d’obtenir les renseignements les plus profitables pour le secteur à l’assurance-automobile dans l’évaluation et la détection de ces cas de fraude.

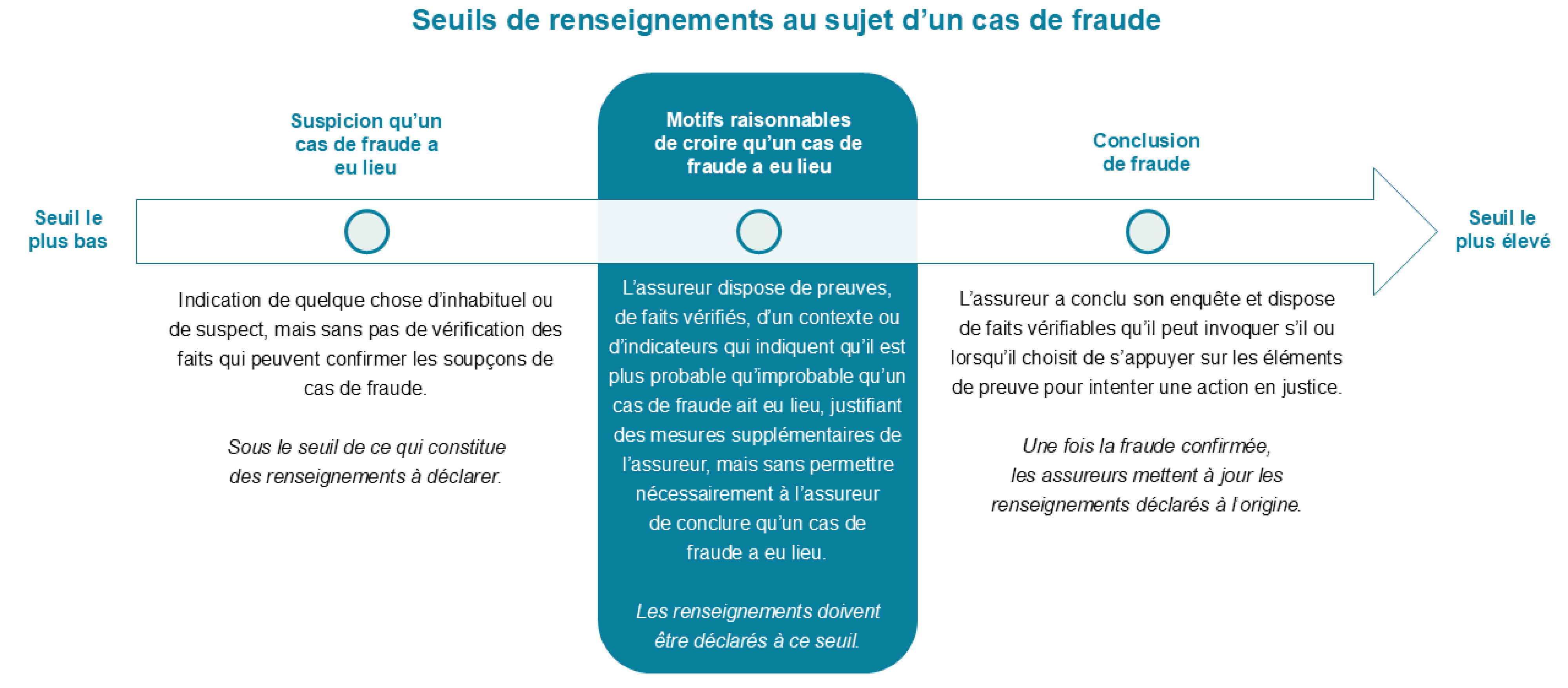

Pour illustrer le seuil des motifs raisonnables de croire, la présente ligne directrice opère une distinction entre trois seuils de renseignements : la suspicion de fraude, les motifs raisonnables de croire qu’une fraude a eu lieu, et la conclusion qu’une fraude a eu lieu. Une suspicion de fraude est le seuil le plus bas, et la conclusion qu’une fraude a eu lieu est le seuil le plus élevé.

Le seuil le plus élevé comprend tous les renseignements relevant des seuils inférieurs, et la seule différence est le degré supérieur de preuves ou de faits qui confirment l’existence d’une fraude à l’assurance-automobile.

Seuil le plus bas : la suspicion qu’un cas de fraude a eu lieu

Les assureurs ne sont pas obligés de déclarer les renseignements s’ils ont seulement des soupçons qu’un cas de fraude a eu lieu.

Un assureur a des soupçons s’il peut avoir une indication de quelque chose d’inhabituel ou de suspect, mais sans avoir encore vérifié les faits qui peuvent confirmer les soupçons de cas de fraude ou transformer les soupçons en une conviction raisonnable qu’un cas de fraude a eu lieu. Les indications d’un cas de fraude peuvent être fondées sur une preuve qui n’a pas encore été vérifiée provenant d’une source externe, comme un organisme d’application de la loi ou un autre assureur.

Les soupçons peuvent avoir pour origine un écart entre : un document écrit déposé dans le cadre d’une demande de règlement, une demande de règlement déposée peu après la souscription d’une nouvelle police, une conversation avec l’assuré, le demandeur ou une autre partie concernée, un tuyau d’un courtier, d’un agent de police ou d’une autre partie, des renseignements externes (comme de l’information tirée d’une conférence ou d’une réunion) et un indicateur d’une solution logicielle contre la fraude.

Des motifs raisonnables de soupçonner qu’un cas de fraude a eu lieu peuvent exister lorsque l’assureur enquête sur ses soupçons et découvre d’autres indicateurs ou faits qui justifient une vérification et une enquête approfondie. Les soupçons à ce stade sont fondés sur une preuve non vérifiée et limitée et ne constitue pas la conviction qu’un cas de fraude a eu lieu.

Des soupçons d’un cas de fraude sont pertinents dans la mesure où ils peuvent inciter un assureur à évaluer les circonstances de fait de la situation pour déterminer les renseignements ou les preuves supplémentaires qui soutiendraient ou confirmeraient ces simples soupçons.

Exemple : Un consommateur achète une police d’assurance-automobile pour son camion. Trois jours après l’achat de la police, il déclare que son véhicule a été volé. À ce moment, l’assureur n’a aucune preuve que le consommateur a fait une déclaration frauduleuse du vol de son véhicule, mais l’assureur soupçonne néanmoins que le consommateur peut se livrer à une fraude à l’assurance-automobile en se fondant sur des enquêtes précédentes portant sur des faits semblables. L’assureur ne déclare pas de renseignements au service de signalement des fraudes, car les renseignements relèvent seulement du seuil du soupçon.

Seuil prescrit : Motifs raisonnables de croire (« motifs raisonnables de croire ») qu’un cas de fraude a eu lieu

Les assureurs doivent déclarer les renseignements prescrits dès qu’ils atteignent ce seuil.

Le paragraphe 3 (1) de la règle sur le service de signalement des fraudes précise que les renseignements sont des renseignements prescrits seulement lorsque « les renseignements donnent des motifs raisonnables à l’assureur de croire qu’un cas de fraude a eu lieu ».

L’ARSF interprète les « motifs raisonnables […] de croire » de manière à inclure les preuves, les faits vérifiés, le contexte ou les indicateurs qui indiquent qu’il est plus probable qu’improbable qu’un cas de fraude ait eu lieu, justifiant des mesures supplémentaires de l’assureur, mais sans permettre nécessairement à l’assureur de conclure qu’un cas de fraude a eu lieu.

Les renseignements qui répondent au seuil des motifs raisonnables de croire permettent à un assureur de montrer et de formuler sa conviction qu’un cas de fraude a eu lieu de telle manière qu’un autre assureur examinant les mêmes documents et ayant des connaissances, une expérience ou une formation semblables parviendrait à la même conclusion.

De nombreux facteurs soutiennent l’évaluation et la conclusion d’un assureur qu’il existe des motifs raisonnables de croire qu’un cas de fraude a eu lieu, qui doivent tous être déclarés au service de signalement des fraudes.

Exemple : Un consommateur achète une police d’assurance-automobile pour son camion. Trois jours après l’achat de la police, il déclare que son véhicule a été volé. Une semaine après la déclaration de vol du consommateur, l’assureur obtient un tuyau d’une source crédible selon laquelle le consommateur a été impliqué dans un réseau de vol de véhicules. Après avoir vérifié l’information du tuyau, l’assureur a des motifs raisonnables de croire que le consommateur se livre à une fraude à l’assurance-automobile concernant sa propre voiture dont il a déclaré le vol. Même si l’assureur n’a pas de preuve directe pour conclure que le consommateur s’est livré à une fraude, l’assureur a ouvert une enquête et a commencé à rassembler des preuves concernant la demande de règlement du consommateur. L’assureur déclare tous les renseignements pertinents qui soutiennent ses motifs raisonnables de croire qu’un cas de fraude a eu lieu au service de signalement des fraudes.

Seuil le plus élevé : conclusion de fraude

Les assureurs doivent mettre à jour les renseignements déclarés une fois qu’ils ont conclu qu’un cas de fraude a réellement eu lieu. Si un assureur entre en possession de renseignements qui lui permettent de passer les seuils les plus bas et de conclure immédiatement qu’un cas de fraude s’est produit, il doit tout de même déclarer les renseignements au service de signalement des fraudes.

À ce seuil, l’assureur a enquêté, vérifié et conclu qu’un cas de fraude s’est vraiment produit.

Le seuil de renseignements peut amener l’assureur à :

- payer ou traiter une demande de règlement bien qu’il possède des renseignements qui lui permettent de conclure qu’une fraude a eu lieu;

- refuser une demande de règlement parce qu’elle est frauduleuse;

- transmettre la demande de règlement ou la police à un organisme d’application de la loi pour approfondir l’enquête et intenter une action pénale ou autre;

- chercher à obtenir la conclusion par un jugement d’une fraude civile ou pénale;

- obtenir une détermination des faits selon laquelle une fraude a eu lieu.

Exemple : Un consommateur achète une police d’assurance-automobile pour son camion. Trois jours après l’achat de la police, il déclare que son véhicule a été volé. Une semaine après la déclaration de vol du consommateur, l’assureur obtient un tuyau d’une source crédible selon laquelle le consommateur a été impliqué dans un réseau de vol de véhicules. L’assureur lance une enquête au cours de laquelle il obtient une preuve vidéo dans laquelle le consommateur se trouve dans le véhicule à l’endroit où le camion a été retrouvé plus tard. En se fondant sur cette preuve, l’assureur refuse la demande de règlement parce qu’elle est frauduleuse et la transmet à un organisme d’application de la loi pour intenter une action pénale. L’assureur met à jour les renseignements qu’il a précédemment déclarés au service de signalement des fraudes, y compris une description de la preuve vidéo qui l’a mené à la conclusion qu’un cas de fraude s’était produit. Il faut noter que l’assureur ne sera pas obligé de fournir une copie de l’enregistrement vidéo dans le cadre de sa déclaration au service de signalement des fraudes.

Les assureurs doivent mettre à jour les renseignements du service de signalement des fraudes lorsqu’ils répondent le seuil de la conclusion qu’un cas de fraude a eu lieu

L’article 4 de la règle sur le service de signalement des fraudes exige que les assureurs veillent à ce que tous les renseignements prescrits fournis au directeur général soient complets, à jour et exacts quant aux faits.

Si un assureur apprend par la suite que les renseignements qu’il a déjà fournis sont ou sont devenus incomplets, dépassés ou inexacts quant aux faits (p. ex., l’assureur a découvert des renseignements qui lui permettent de conclure qu’une fraude a eu lieu), le respect de l’article 4 de la règle sur le service de signalement des fraudes nécessite que l’assureur prenne des mesures pour mettre à jour les renseignements afin de s’assurer que les renseignements fournis au service de signalement des fraudes demeurent complets, à jour et exacts quant aux faits.

Si un assureur déclare des renseignements fondés sur le seuil des motifs raisonnables de croire, puis obtient d’autres renseignements qui l’amènent à la conclusion qu’un cas de fraude a eu lieu, il met à jour les renseignements déclarés à l’origine en se fondant sur les nouveaux renseignements qui entraînent un seuil supérieur.

Image

4. Quelle « mesure » déclenche-t-elle l’obligation pour un assureur de déclarer des renseignements prescrits au sujet de la fraude à l’assurance-automobile au service de signalement des fraudes?

Le paragraphe 3 (2) de la règle sur le service de signalement des fraudes exige ce qui suit :

Dans les 45 jours suivant la clôture de chaque trimestre de l’année civile, l’assureur fournit les renseignements prescrits au paragraphe 3 (1) de la présente règle concernant les cas de fraude sur lesquels l’assureur a pris des mesures ou une décision au cours du trimestre précédent en se fondant sur les motifs raisonnables qu’il avait de croire qu’un cas de fraude a eu lieu.

Le terme « mesure » est interprété comme une décision définitive d’agir sur le fondement de motifs raisonnables de croire qu’un cas de fraude a eu lieu. Pour déclencher l’obligation pour un assureur de déclarer les renseignements prescrits, un assureur doit posséder des renseignements qui répondent au seuil des motifs raisonnables de croire et il doit prendre une mesure fondée sur les renseignements qui répondent au seuil des motifs raisonnables de croire.

Voici une liste non exhaustive de « mesures » qu’un assureur peut prendre et qui déclencheraient l’obligation pour celui-ci de fournir les renseignements prescrits au directeur général :

- la transmission d’un fichier aux fins d’enquête approfondie à une Unité des enquêtes spéciales (UES);

- le refus d’une demande de règlement;

- l’annulation ou la résiliation d’un contrat d’assurance.

Voici une liste non exhaustive de « décisions » qu’un assureur peut prendre et qui déclencheraient l’obligation pour celui-ci de fournir les renseignements prescrits au directeur général :

- le paiement ou le traitement d’une demande de règlement bien qu’il possède des renseignements qui donnent des motifs raisonnables de croire qu’une fraude a eu lieu;

- la fermeture d’une demande de règlement présentée en vertu d’un contrat délaissé par le demandeur.

5. Quelle quantité de renseignements personnels est nécessaire aux fins de l’article 101.3 de la Loi?

Les paragraphes 3 (3) et 3 (4) de la règle sur le service de signalement des fraudes limitent la fourniture par les assureurs de divers renseignements personnels à ce qui est nécessaire aux fins prévues au paragraphe 101.3 (2) de la Loi (« l’évaluation et la détection de la fraude à l’assurance-automobile ») et exigent que les assureurs dépersonnalisent tous les noms et les numéros d’identification, les symboles ou les autres détails attribués à des personnes, sauf si la divulgation de ces renseignements est nécessaire aux fins énoncés dans la Loi :

3 (3) L’assureur ne divulgue pas de renseignements personnels qui ne sont pas nécessaires aux fins énoncées au paragraphe 101.3 (2) de la Loi lorsqu’il remet les renseignements prescrits au directeur général.

3 (4) L’assureur dépersonnalise tous les noms et les numéros d’identification, les symboles ou d’autres particularités attribués à des personnes avant de fournir les renseignements prescrits au directeur général, sauf si la divulgation des noms ou des divers renseignements d’identification est nécessaire pour les buts prévus au paragraphe 101.3 (2) de la Loi.

Les assureurs ne sont pas obligés de déclarer les renseignements personnels qui ne sont pas nécessaires aux fins prévues au paragraphe 101.3 (2) de la Loi.

L’ARSF interprète la fin législative, « l’évaluation et la détection de la fraude à l’assurance-automobile » de manière à lui permettre de :

- quantifier la fréquence de la fraude à l’assurance-automobile en Ontario;

- créer un point de référence pour la détection de la fraude;

- cerner les tendances dans l’industrie.

Cette interprétation reflète la première étape de l’approche de l’ARSF de la création du service de signalement des fraudes, qui se concentre seulement sur la collecte de renseignements par le service de signalement des fraudes au sujet de la fraude à l’assurance-automobile.

L’ARSF prévoit une deuxième étape, pendant laquelle les renseignements recueillis au cours de la première étape permettront aux assureurs d’utiliser ces renseignements.

- L’annexe A est une liste non exhaustive des types de cas de fraude que les assureurs doivent déclarer au service de signalement des fraudes.

- L’annexe B est une liste non exhaustive des éléments de données qui peuvent être nécessaires aux fins d’évaluation et de détection de la fraude pendant la première étape.

- L’annexe C est une liste non exhaustive des points de données qui peuvent être nécessaires aux fins de la future deuxième étape.

L’ARSF collaborera avec les assureurs pour s’assurer que le niveau de données soumises au service de signalement des fraudes est approprié pour chaque cas de signalement. La présente ligne directrice devra être mise à jour avant de procéder à cette deuxième étape.

Approche

Surveillance et application

Le principal résultat que l’ARSF cherche à atteindre au moyen de l’administration des exigences liées au service de signalement des fraudes au titre de la Loi et de la règle sur le service de signalement des fraudes est d’habiliter les assureurs à mieux gérer et à réduire la fraude à l’assurance-automobile en obligeant la déclaration de renseignements prescrits au sujet de la fraude à l’assurance-automobile au service de signalement des fraudes. À cette fin, les assureurs doivent concevoir et organiser des politiques, des processus, des contrôles et des procédures de gouvernance internes de manière à faciliter la conformité aux exigences au titre de la Loi et de la règle sur le service de signalement des fraudes, selon l’interprétation qui en est donnée dans la présente ligne directrice.

L’ARSF à l’intention de surveiller le respect des exigences énoncées dans la Loi et la règle sur le service de signalement des fraudes grâce à ses pouvoirs d’enquête et d’examen que lui confère la Loi. À la suite d’une enquête et de l’examen des actions et des pratiques d’un assureur, conformément aux dispositions de la Loi, l’ARSF a le pouvoir :

- d’imposer une ordonnance de conformité aux assureurs;[1]

- d’obtenir des condamnations pour infractions provinciales contre les assureurs.[2]

L’ARSF exercera sa discrétion dans le cadre de ses activités de surveillance en examinant dans quelle mesure le système de signalement des fraudes d’un assureur a été mis en œuvre efficacement par la direction au moyen de politiques, de processus, de systèmes et de contrôles associés.

L’ARSF évaluera les processus, les contrôles et la gouvernance des assureurs pendant les surveillances prudentielles. Il s’agit de vérifier la présence de contrôles adéquats et de s’assurer que la déclaration répond aux exigences énoncées. Bien que l’ARSF conserve le pouvoir de sanctionner le non-respect des exigences liées au service de signalement des fraudes, l’approche de la surveillance tiendra compte des efforts des assureurs pour la conformité et pour atteindre les résultats souhaités.

Mise en œuvre des contrôles et gouvernance

Pour se conformer aux exigences liées au service de signalement des fraudes, l’ARSF encourage les assureurs à concevoir et à mettre en œuvre un cadre solide qui englobe les éléments suivants :

- Politiques et procédures : Des politiques et des procédures claires et détaillées qui facilitent la conformité à la règle sur le service de signalement des fraudes et à la Loi. Elles doivent comprendre les étapes de détermination et de déclaration de renseignements relatifs aux cas de fraude à l’assurance-automobile. Elles doivent être mises à jour régulièrement afin de refléter les changements de l’environnement réglementaire ou les nouvelles tendances en matière de fraude.

- Systèmes de surveillance et de déclaration : Systèmes pour la surveillance et la détection des cas de fraudes, comme prévu dans la règle sur le service de signalement des fraudes et la Loi. Ces systèmes doivent être capables de capturer et de déclarer les renseignements prescrits rapidement et exactement.

- Audits et examens internes : Des audits et des examens internes réguliers pour évaluer l’efficacité du cadre de gestion de la fraude. Ils permettent de détecter les écarts ou les domaines à améliorer.

- Gouvernance et surveillance : De solides structures de gouvernance dotées de mécanismes de responsabilité et de surveillance clairs.

Date d’entrée en vigueur et examen futur

La présente ligne directrice entre en vigueur le [à determiner] et fera l’objet d’une révision au plus tard le [à determiner].

À propos de la présente ligne directrice

Le présent document est conforme au Cadre de lignes directrices de l’ARSF. À titre de ligne directrice en matière d’approche, il décrit les principes, les processus et les pratiques internes de l’ARSF en matière de surveillance et d’application du pouvoir discrétionnaire du directeur général. Il ne crée pas d’obligations de conformité pour les parties réglementées, mais peut être une indication de la position de l’ARSF, et il ne modifie pas l’exigence de se conformer au cadre réglementaire et juridique en vigueur.L’article Interprétation de la présente ligne directrice présente aux assureurs l’interprétation par l’ARSF des exigences de la règle sur le service de signalement des fraudes et de la Loi sur les assurances. Bien que la ligne directrice en matière d’interprétation ne prévoie pas d’exigences obligatoires, en fonction des faits d’un cas particulier, elle peut aider un assureur à évaluer s’il s’est acquitté de ses obligations au titre de la règle sur le service de signalement des fraudes et de la Loi sur les assurances et, si ce n’est pas le cas, si l’ARSF peut choisir de prendre des mesures d’application ou de surveillance contre lui.

Annexes et références

Annexe A : Exemples de cas de fraude sur lesquels les assureurs doivent déclarer des renseignements au service de signalement des fraudes

Voici une liste non exhaustive des types de cas de fraude que les assureurs doivent déclarer au service de signalement des fraudes. Ils sont catégorisés selon le cycle de vie de l’assurance-automobile.

Catégorie de fraude | Description | Exemple |

|---|---|---|

| Fraude perpétrée au moyen d’une fraude à la souscription | La fraude commise par des personnes qui se produit lorsqu’une personne dissimule ou représente faussement et intentionnellement des renseignements lors de l’obtention d’une garantie d’assurance |

|

| Fraude perpétrée au moyen de demandes de règlement frauduleuses | Fraude commise par un titulaire de police lorsqu’une demande de règlement est présentée au titre de la police |

|

| Fraude perpétrée par un fournisseur de service | Fraude commise par des personnes qui fournissent des services à un titulaire de police après la présentation d’une demande de règlement au titre d’une police. |

|

| Fraude perpétrée par la vente ou la distribution de produits d’assurance | Fraude perpétrée par des personnes qui se livrent directement à la vente ou à la distribution d’une police d’assurance |

|

| Fraude perpétrée par des employés internes d’un assureur | Fraude perpétrée par des personnes employées dans le secteur de l’assurance |

|

Annexe B : Points de données de la première étape à soumettre lors de la déclaration de renseignements au sujet de cas de fraude au service de signalement des fraudes

Voici une liste non exhaustive des éléments de données qui peuvent être nécessaires aux fins d’évaluation et de détection de la fraude pendant la première étape. Un assureur ne doit pas déclarer de renseignements personnels pendant la première étape du service de signalement des fraudes, à moins qu’il estime qu’ils sont nécessaires aux fins de l’évaluation et de la détection de la fraude.

Catégorie | Type de données |

|---|---|

| Assuré/titulaire de police/demandeur |

|

| Société d’assurance |

|

| Renseignements sur l’accident |

|

| Parties impliquées |

|

| Coût |

|

| Catégorie/Détails sur la fraude |

|

| État de l’enquête sur la fraude |

|

Annexe C : Points de données prévus pour la deuxième étape à soumettre lors de la déclaration de renseignements au sujet de cas de fraude au service de signalement des fraudes

Ce qui suit est une liste non exhaustive des points de données qui peuvent être nécessaires aux fins de la future deuxième étape. Dans la mesure où la liste ci-dessous comprend des renseignements personnels qui sont nécessaires aux fins d’évaluation et de détection de la fraude, un assureur doit déclarer les renseignements personnels au cours de la deuxième étape du service de signalement des fraudes.

Catégorie | Type de données |

|---|---|

| Assuré/titulaire de police/demandeur |

|

| Société d’assurance |

|

| Renseignements sur l’accident |

|

| Parties impliquées |

|

| Coût |

|

| Catégorie/Détails sur la fraude |

|

| État de l’enquête sur la fraude |

|