Ligne directrice

☑ Interprétation ☑ Approche ☐ Information ☐ Décisions

No AU0142INT

Télécharger un exemplaire en format PDF

Table des matières

Synthèse

La Ligne directrice d’interprétation et d’approche sur la surveillance de la tarification et de la souscription de l’assurance-automobile (la « Ligne directrice ») fait passer le secteur de l’assurance-automobile à une réglementation fondée sur des principes. La Ligne directrice a pour objectif des taux et une souscription plus équitables, un marché plus sain grâce à une réglementation efficace et à une transparence accrue pour les consommateurs.

L’ARSF présente un modèle auquel les consommateurs peuvent se fier pour les questions suivantes :

- le prix qu’ils payent est adapté à leur profil de risque;

- ils sont protégés contre les partis pris et la discrimination injustes en matière de tarification et de souscription;

- le système est digne de confiance, transparent, et l’information est accessible pour soutenir les prises de décision éclairées;

- ils peuvent accéder à la couverture dont ils ont besoin pour conduire un véhicule automobile en Ontario.

Le modèle permet également aux assureurs d’offrir une valeur accrue aux consommateurs en :

- réduisant le retard réglementaire et en simplifiant les processus, afin que les primes puissent correspondre plus étroitement aux tendances en matière de demande de règlement;

- donnant une souplesse accrue pour innover en mettant l’accent sur les résultats équitables pour les consommateurs;

- reconnaissant les assureurs qui intègrent les résultats équitables pour les consommateurs et font cadrer leurs processus pour y parvenir;

- réduisant le risque de conformité grâce à des opérations, à des contrôles et à une gouvernance améliorés en ce qui concerne la tarification et la souscription.

Les consommateurs et les assureurs seront mieux servis grâce à la nouvelle approche, qui soutient l’innovation dans la tarification exacte pour les consommateurs, se concentre sur les activités réglementaires liées aux risques de préjudice pour les consommateurs, favorise un meilleur fonctionnement du marché et améliore la responsabilité liée aux résultats pour les consommateurs.

La Ligne directrice vise à ce que les assureurs intègrent les résultats souhaités pour les consommateurs en les incorporant à leur prise de décisions en matière de tarification et de souscription. Les chapitres 1 et 2 décrivent ce qui est considéré comme équitable et soulignent les caractéristiques saines des opérations, des contrôles et de la gouvernance pour parvenir à des résultats équitables en matière de tarification et de souscription. Le chapitre 3 donne des détails sur la manière dont les assureurs peuvent demander l’accréditation, et dont l’ARSF évalue la preuve de résultats équitables et de pratiques saines et d’une surveillance proactive. Le chapitre 4 explique les exigences de déclaration pour les assureurs accrédités ou non (à confirmer).

Objectif

La Ligne directrice est un recueil comptant quatre chapitres (à confirmer) :

-

Le chapitre 1 – Résultats équitables pour les consommateurs contient l’interprétation par l’ARSF des paragraphes 3 (5), 7 (7) et 7.1 (1) de la Loi de 2003 sur la stabilisation des taux d’assurance-automobile (la « loi sur la stabilisation des taux d’assurance-automobile ») ou de l’alinéa 238 (4) d) ou des paragraphes 412 (6) ou 415 (1) de la Loi sur les assurances, L.R.O. 1990, chap. I.8 (la « Loi sur les assurances ») sur ce qui éclaire le jugement de l’ARSF dans l’exercice de sa discrétion pour approuver, rejeter, faire varier ou réviser les systèmes de classement des risques, les taux ou les règles de souscription interdites[1]. Il présente également l’avis de l’ARSF selon lequel, pour obtenir des résultats équitables pour les consommateurs, les assureurs doivent prendre des mesures raisonnables pour rendre opérationnels leurs systèmes de classement des risques, taux ou règles de souscription approuvés, afin de s’assurer qu’aucun acte ou aucune omission n’entraîne ou n’est susceptible d’entraîner les résultats interdits visés dans la Règle 2020 – 002 Règle relative aux actes ou pratiques malhonnêtes ou mensongers (la « Règle relative aux APMM »).

-

Le chapitre 2 – Ligne directrice sur les opérations, les contrôles et la gouvernance de la tarification et de la souscription d’assurance-automobile énonce les attentes de l’ARSF en matière de caractéristiques saines des opérations, des contrôles et de la gouvernance concernant la tarification et la souscription, qui sont considérées comme des conditions pour l’accréditation en vertu du chapitre 3.

-

Le chapitre 3 – Ligne directrice d’approche sur l’accréditation, la surveillance proactive et l’évaluation précise le modèle d’accréditation et le processus d’évaluation de l’ARSF et dévoile les critères d’évaluation pour déterminer si un assureur doit être accrédité et lui donner accès aux processus rationalisés de modification des taux en vertu de l’article 413 de la Loi sur les assurances. Il présente également l’approche qu’adopte l’ARSF pour la surveillance et le contrôle proactifs de tous les assureurs, indépendamment de leur statut d’accréditation.

-

Le chapitre 4 – Ligne directrice pour le dépôt des taux d’assurance précise les processus réglementaires pour les demandes d’approbation en vertu des articles 3 à 10 de la loi sur la stabilisation des taux d’assurance-automobile ou des articles 410 à 417 de la Loi sur les assurances, ainsi que les renseignements, les documents et les preuves du système de classement des risques et des taux qui témoignent de résultats équitables pour les consommateurs et d’opérations, de contrôles et d’une gouvernance sains visés aux chapitres 1 et 2.

La Ligne directrice sert de complément aux renseignements fournis dans les autres lignes directrices de l’ARSF et publications connexes accessibles sur son site Web.

Portée

La Ligne directrice concerne les entités suivantes, réglementées par l’ARSF :

- Toutes les compagnies d’assurance et leurs intermédiaires qui offrent de l’assurance-automobile en Ontario, notamment ceux qui souscrivent les voitures de tourisme (les « voitures de tourisme »), les véhicules autres que des voitures de tourisme (les « véhicules autres que des voitures de tourisme ») et les parcs automobiles.

Elle a une incidence sur les intervenants suivants :

- Les consommateurs

- Les fournisseurs tiers de produits et services engagés par les compagnies d’assurance, notamment les courtiers, les agrégateurs et les fournisseurs de modèles de tarification.

Justification et contexte

Le rôle de l’ARSF dans le secteur de l’assurance-automobile comprend la responsabilité de s’assurer que toute la population de l’Ontario a accès à une assurance-automobile à un tarif équitable conformément à toutes les exigences réglementaires. Il s’agit de s’assurer :

- que les taux proposés par les assureurs :

- sont équitables et raisonnables dans les circonstances;

- permettent de prévoir les risques de manière raisonnable;

- permettent de distinguer les risques de façon équitable;

- et que les règles de souscription :

- ne sont pas subjectives;

- ne sont pas arbitraires;

- n’ont guère ou pas de rapport avec le risque;

- ne sont pas contraires à l’intérêt public.

La présente Ligne directrice permet d’harmoniser l’approche de l’ARSF avec ses objets législatifs, sa vision et sa mission. Elle vise à établir une approche fondée sur des principes, axée sur les résultats et le risque de réglementation des taux et des règles de souscription, qui est éclairée par des aspects actuariels et donne la priorité aux résultats équitables pour les consommateurs. L’approche réglementaire énoncée dans la présente Ligne directrice vise également à encourager un marché qui donne la priorité à la protection des consommateurs et à l’équité, tout en favorisant un environnement concurrentiel pour les assureurs conformément aux principes de traitement équitable de l’International Association of Insurance Supervisors.

Chapitre 1 : Résultats équitables pour les consommateurs

Le présent chapitre présente l’interprétation par l’ARSF des critères d’approbation qu’elle administre :

Les « dispositions relatives au système de classement des risques » étant :

- les paragraphes 3 (5), 7 (7) et 7.1 (1) de la loi sur la stabilisation des taux d’assurance-automobile;

- les paragraphes 412 (6) et 415 (1) de la Loi sur les assurances,

et

les « dispositions relatives à la souscription » étant :

- l’alinéa 238 (4) d) de la Loi sur les assurances.

La Loi sur les assurances, y compris R.R.O. 1990, Règl. 664 : Assurance-automobile (le « Règlement 664 »), la loi sur la stabilisation des taux d’assurance-automobile et la Loi sur l’assurance-automobile obligatoire, L.R.O. 1990, chap. C.25, fonctionnent ensemble pour créer un régime d’assurance-automobile sans égard à la responsabilité et obligent la population de l’Ontario à maintenir une assurance-automobile pour posséder ou conduire un véhicule automobile en Ontario. Bien que posséder ou conduire un véhicule automobile ne soit pas un droit, c’est nécessaire pour la subsistance de nombreuses personnes en Ontario et contribue au fonctionnement de l’économie de l’Ontario en général.

Pour servir les consommateurs[2] convenablement, le régime d’assurance-automobile sans égard à la responsabilité en Ontario exige que l’assurance-automobile soit facilement trouvable, accessible, à un prix équitable et qu’elle offre les couvertures nécessaires pour accorder aux demandeurs l’indemnisation dont ils ont besoin en cas d’accident ou de perte. Le fonctionnement efficace du système d’assurance-automobile dépend également de la capacité des assureurs à réaliser un bénéfice raisonnable et à couvrir les dépenses. Les dispositions relatives au système de classement des risques et les dispositions relatives à la souscription jouent un rôle essentiel dans la réalisation de cet objectif.

Les interprétations contenues au chapitre 1 reflètent ce que l’ARSF a déterminé, informée par ses objets législatifs, comme étant le plus propice à des résultats équitables.

La discrétion de l’ARSF en vertu des dispositions relatives au système de classement des risques et des dispositions relatives à la souscription sera également éclairée par les activités de surveillance du marché et les objectifs consistant à encourager un secteur de l’assurance-automobile solide, durable, concurrentiel et innovant et à contribuer à instaurer la confiance du public en garantissant un accès équitable à l’assurance-automobile dans l’ensemble du système. Par exemple, si l’ARSF observe les dynamiques et les tendances du marché ou s’attend à ce qu’une approche particulière de la tarification et de la souscription mine de manière générale la capacité des consommateurs d’accéder à l’assurance-automobile, elle peut refuser d’approuver un dépôt ou en demander la modification.

1.1 Dispositions relatives au système de classement des risques

Les dispositions relatives au système de classement des risques énoncent (4) critères dont l’ARSF tient compte lorsqu’elle décide s’il faut refuser d’approuver tout ou partie d’une demande concernant les taux d’assurance-automobile d’un assureur[3]. Par exemple, pour la catégorie d’assurance-automobile Véhicules personnels – Voitures de tourisme (« voitures de tourisme »), le paragraphe 3 (5) de la loi sur la stabilisation des taux d’assurance-automobile indique :

-

3 (5) Le directeur général de l’Autorité doit refuser d’approuver tout ou partie d’une demande et peut exiger que l’auteur de la demande modifie un ou plusieurs éléments de son système de classement des risques proposé ou qu’il réduise ou modifie un ou plusieurs de ses taux proposés si, à son avis, l’une des conditions suivantes est remplie :

-

a) le système de classement des risques proposé ou le taux proposé n’est pas équitable et raisonnable dans les circonstances;

-

b) le système de classement des risques proposé ne permet pas de prévoir les risques de façon raisonnable ou ne permet pas de distinguer les risques de façon équitable;

-

c) les taux proposés porteraient atteinte à la solvabilité de l’auteur de la demande;

-

d) les taux proposés sont excessifs compte tenu de la situation financière de l’auteur de la demande.

L’expression « équitable et raisonnable » est employée dans de nombreux contextes de définition réglementaire des taux au Canada pour indiquer qu’un organisme de réglementation est capable de tenir compte de ses objets législatifs lorsqu’il exerce sa discrétion afin d’obtenir des résultats équitables qui équilibrent les intérêts des consommateurs et des entreprises.[4]

La détermination de l’ARSF est que, en général et sous réserve de la structure réelle et des conditions du système utilisé par un assureur, un système de classement des risques est équitable et raisonnable, permet de prévoir raisonnablement les risques et permet de distinguer les risques de façon équitable si les taux qu’il produit sont cohérents avec les résultats équitables pour les consommateurs visés dans la présente Ligne directrice.

1.2 Dispositions relatives à la souscription

Les dispositions relatives à la souscription prévoient quatre (4) critères dont l’ARSF doit tenir compte lorsqu’elle détermine s’il faut refuser d’approuver une règle de souscription (appelés des « motifs » à l’art. 238 de la Loi sur les assurances). En particulier, les dispositions relatives à la souscription prévoient que :

-

238 (4) Le directeur général de l’Autorité avise l’assureur verbalement ou autrement qu’il lui est interdit de recourir à un ou plusieurs des motifs dont l’exposé a été déposé aux termes du paragraphe (2) s’il est d’avis que le motif, selon le cas :

-

a) est subjectif;

-

b) est arbitraire;

-

c) n’a guère ou pas de rapport avec le risque devant être pris en charge par l’assureur à l’égard de l’assuré;

-

d) est contraire à l’intérêt public.

Les règles de souscription ne sont généralement pas considérées comme subjectives, arbitraires, n’ayant guère ou pas de rapport avec le risque assumé ou contraires à l’intérêt public – sous réserve de la structure réelle et des conditions du système utilisé par un assureur – si les décisions de souscription qui en résultent sont conformes aux résultats équitables pour les consommateurs prévus dans la présente Ligne directrice.

1.3 Application des APMM aux résultats équitables pour les consommateurs

En plus de la discrétion de l’ARSF informée par ses objets législatifs, l’ARSF prend également en compte l’effet du paragraphe 9 (1) de la Règle relative aux APMM lors de l’évaluation des résultats équitables pour les consommateurs. L’article 439 de la Loi sur les assurances dispose que « nul ne doit se livrer à des actes ou à des pratiques malhonnêtes ou mensongers ». La Règle relative aux APMM définit les « actes ou pratiques malhonnêtes ou mensongers » comme : « toute conduite, y compris toute inaction ou omission, qui entraîne ou dont il est raisonnablement prévisible qu’elle entraînera » les résultats interdits mentionnés dans la Règle relative aux APMM (les « résultats interdits »).

Pour les assureurs et leurs administrateurs, dirigeants et employés, toute conduite, y compris toute inaction ou omission, constitue un APMM, si « une personne raisonnable exerçant les activités ou la profession de l’auteur de la conduite en cause et ayant la connaissance complète de tous les faits et circonstances qu’en avait ce dernier, ou qu’il aurait dû en avoir s’il avait fait preuve d’une diligence raisonnable dans les circonstances, pouvait s’y attendre » concluait que le résultat interdit est susceptible de se produire, même s’il n’est pas en fait survenu.

1.3.1 Résultats interdits en vertu de la Règle relative aux APMM

Aux fins de la présente ligne directrice, le paragraphe 9 (1) de la Règle relative aux APMM édicte que « le traitement inéquitable d’un consommateur par un agent, un courtier ou un assureur relativement à une demande de devis d’assurance automobile, à une proposition d’assurance automobile ou à l’établissement ou au renouvellement d’un contrat d’assurance automobile » constitue un résultat interdit et il donne une liste non exhaustive des conduites particulières qui constituent un traitement inéquitable, qui sont :

- l’utilisation de renseignements de crédit ou d’un critère interdit,

- l’utilisation de tout autre renseignement de façon subjective ou arbitraire ou d’une manière n’ayant guère de rapport avec le risque pris en charge ou devant l’être par l’assureur,

- le fait de mal classer une personne ou un véhicule dans le système de classement des risques qu’un assureur utilise ou est tenu par la loi d’utiliser,

- l’exercice de toute discrimination injuste,

- le traitement arbitraire, capricieux ou malveillant d’un consommateur,

- le fait d’agir de façon contraire à la bonne foi ou de se comporter de telle sorte que les consommateurs puissent raisonnablement craindre un parti pris,

- le fait de ne pas communiquer en temps opportun.

L’établissement et l’utilisation de systèmes de classement des risques et de règles de souscription sont compris dans le résultat interdit ci-dessus. Par conséquent, le fait de prendre des précautions appropriées pour éviter les résultats qui constituent un traitement inéquitable peut en soi constituer un acte ou une pratique malhonnête ou mensonger en l’absence d’utilisation réelle d’un facteur interdit, d’une classification erronée, d’une discrimination injuste, etc. L’ARSF attend des assureurs qu’ils établissent des pratiques et des processus pour garantir que les risques de résultats interdits qui surviennent ont été atténués efficacement.

1.4 Résultats équitables pour les consommateurs en matière de tarification et de souscription

Les résultats équitables pour les consommateurs cadrent avec les objets législatifs de l’ARSF pour :

- contribuer à la confiance du public dans les secteurs réglementés;

- promouvoir des normes de conduite professionnelle élevées;

- protéger les droits et les intérêts des consommateurs;

- promouvoir la transparence et la divulgation de renseignements par les secteurs réglementés;

- favoriser le développement de secteurs des services financiers solides, durables, concurrentiels et novateurs.

Il incombe aux assureurs d’aligner leurs pratiques de tarification et de souscription avec les résultats pour les consommateurs visés par l’ARSF en matière d’équité, de rentabilité et de transparence (les « résultats équitables pour les consommateurs »).

|

Principe |

Résultats équitables pour les consommateurs |

|---|---|

|

Équité |

|

|

Tarification et souscription exactes |

|

|

Absence de discrimination déloyale, de partis pris ou de substituts |

|

|

Produits et couvertures accessibles |

|

|

Atténuation des coûts |

|

|

Rentabilité |

|

|

Équilibre entre la rentabilité et les intérêts des consommateurs |

|

|

Transparence |

|

|

Communications claires avec les consommateurs |

|

Les résultats équitables pour les consommateurs ne sont pas énumérés par ordre de priorité et peuvent entrer en conflit dans la pratique. Les résultats équitables pour les consommateurs doivent être envisagés de manière globale, et l’ARSF s’attend à ce que les assureurs tiennent compte de l’interaction des résultats entre eux lors du dépôt des systèmes de classement des risques et des règles de souscription auprès de l’ARSF.

Chapitre 2 : Ligne directrice sur les opérations, les contrôles et la gouvernance de la tarification et de la souscription de l’assurance-automobile

Introduction

Ce chapitre souligne les caractéristiques saines des opérations, des contrôles et de la gouvernance concernant l’obtention de résultats équitables pour les consommateurs dans la tarification, la souscription de l’assurance-automobile et le classement des risques[5]. Il concerne l’ensemble des processus, des produits, des systèmes et des modèles connexes (y compris les produits et services tiers), et s’étend à la gouvernance des données et à la gestion du risque de modélisation (collectivement, « les opérations, les contrôles et la gouvernance »). Il couvre tous les types d’opérations d’assurance-automobile, comme les voitures de tourisme, les véhicules autres que des voitures de tourisme et les parcs automobiles.

Par souci de clarté, l’ARSF cherche à prouver que les opérations, les contrôles et la gouvernance de la tarification et de la souscription de l’assurance-automobile cadrent avec l’obtention de résultats équitables pour les consommateurs prévus en matière d’équité, de rentabilité et de transparence, visés au chapitre 1. L’évaluation par l’ARSF examinera si les caractéristiques adéquates et appropriées des opérations, des contrôles et de la gouvernance sont en place, ce qui signifie que les fonctions de tarification et de souscription de l’assurance-automobile sont conçues pour remplir leur rôle dans l’atteinte de résultats équitables pour les consommateurs. L’ARSF tiendra également compte du rendement des fonctions de tarification et de souscription de l’assurance-automobile, c’est-à-dire l’efficacité des fonctions dans l’exercice de leurs rôles et responsabilités, si des problèmes liés à l’offre de résultats équitables pour les consommateurs sont relevés

La présente Ligne directrice informe sur ce dont l’ARSF, à sa discrétion, tient compte lorsqu’elle évalue si un résultat interdit en vertu de la Règle relative aux APMM est raisonnablement susceptible de se produire si les opérations, les contrôles et la gouvernance d’un assureur ne possèdent pas les caractéristiques appropriées. La discrétion de l’ARSF dans l’examen des changements proposés à la tarification, à la souscription et au classement des risques tient également compte du caractère sain des caractéristiques des opérations, des contrôles et de la gouvernance. Les assureurs qui montrent que leurs opérations, leurs contrôles et leur gouvernance sont sains et qui obtiennent des résultats équitables pour les consommateurs peuvent être admissibles à l’accréditation visée au chapitre 3 ci-dessous. Les évaluations de l’ARSF tiennent également compte de la taille et de la complexité des assureurs.

Voir le chapitre 1 pour prendre connaissance de l’interprétation par l’ARSF de la Règle relative aux APMM et des normes prévues par la loi dans la mesure où elle se rapporte aux opérations, aux contrôles et à la gouvernance.

Risque opérationnel et contrôle du risque

Il incombe aux assureurs de mettre en place des politiques, des procédures et une surveillance claires, bien documentées, exploitables et mesurables afin de déterminer, d’évaluer, de surveiller, de contrôler et d’atténuer les risques opérationnels. Les assureurs ont la responsabilité de ce qui suit :

-

Détermination et évaluation du risque : La détermination, l’évaluation et la compréhension exhaustives du risque opérationnel inhérent aux processus de tarification et de souscription et aux produits, aux activités, aux personnes, aux systèmes et à l’environnement externe.

-

Contrôle du risque : Le maintien de contrôles des risques appropriés et la mise en œuvre de mesures pour faire face aux événements présentant un risque, comme le transfert, l’évitement et l’acceptation des risques relevés conformément à la propension de l’assureur à prendre des risques. Le conseil d’administration et la haute direction sont responsables de la surveillance de la conception et de la mise en œuvre des contrôles.

-

Atténuation des risques : La mise en œuvre de mesures d’atténuation efficaces pour réduire la gravité et la probabilité des risques relevés. Les assureurs sont aussi responsables de la documentation, de l’efficacité et du rendement des mesures d’atténuation des risques.

-

Établissement de la priorité des risques : L’établissement de la priorité des risques en les classant et l’évaluation de tous les risques et de toutes les atténuations pour déterminer si des risques résiduels s’inscrivent dans la propension établie à prendre des risques.

-

Surveillance des risques et rapports : Procéder à une surveillance continue des processus, des produits, des modèles, des projets et des initiatives, et produire des rapports internes sur le risque opérationnel en temps opportun et de manière systématique.

Gouvernance

Il incombe aux assureurs d’établir une gouvernance et une surveillance efficaces et de s’assurer de la responsabilité et de la transparence. Les processus de gouvernance saine reposent sur des politiques et des procédures claires qui présentent les normes de gouvernance et documentent les rôles et les responsabilités en matière de surveillance des mécanismes des fonctions d’établissement des taux et de souscription d’un assureur et de production de rapports. Les assureurs ont la responsabilité de ce qui suit :

Propension au risque : La rédaction d’un énoncé complet sur la propension au risque pour la tarification et la souscription de l’assurance-automobile et les classements des risques, qui définit les niveaux de risque acceptables.

Rôles, obligations et responsabilités clairement définis : Le conseil d’administration est responsable de l’établissement des stratégies et des structures de gouvernance nécessaires, de la surveillance et de l’approbation des politiques et processus de gestion du risque opérationnel et de la remise en question efficace.

Le conseil d’administration guide la haute direction afin d’atteindre les résultats souhaités dans des domaines comme les intérêts des consommateurs, la conformité réglementaire et la mobilisation des intervenants.

Le conseil et la haute direction des assureurs doivent s’assurer que les taux sont raisonnables et équitables, conformément à leurs obligations fiduciaires prévues aux paragraphes 166 (1) et 166 (2) de la Loi sur les sociétés d’assurances, et ils sont responsables des résultats équitables pour les consommateurs visés au chapitre 1 de la présente Ligne directrice.

Trois lignes de défense pour la tarification et la souscription : Les assureurs doivent établir une structure organisationnelle dans laquelle les activités de gestion opérationnelle de la tarification et de la souscription de l’assurance-automobile sont conduites par les propriétaires d’entreprise et les responsables des processus (première ligne de défense), puis sont examinées et remises en question par la gestion des risques (deuxième ligne de défense), et une assurance indépendante est fournie par un audit interne (troisième ligne de défense).

- Gestion opérationnelle : Responsable de l’exécution des politiques et des processus, de la surveillance des risques et des rapports, de la mise en œuvre de contrôles appropriés pour atténuer les risques et de l’évaluation de la conception et de l’efficacité des contrôles grâce à des outils de gestion des risques.

- Gestion des risques : Responsable de l’évaluation indépendante des opérations et de la prise de décisions de la gestion opérationnelle. La fonction de gestion des risques possède les aptitudes nécessaires et une documentation à jour, exacte et complète sur les procédures de la gestion opérationnelle.

- Audit interne : Assure la surveillance et donne une assurance indépendante à la haute direction et au conseil d’administration (ou son équivalent) quant à l’efficacité des fonctions de gestion des risques et de gestion opérationnelle.

Gouvernance des données

Les assureurs doivent s’assurer que les politiques et les procédures relatives à l’utilisation, à la gouvernance et aux contrôles des données sont pertinentes, exactes, complètes et opportunes. L’ARSF évaluera dans quelle mesure la gouvernance des données d’un assureur est appuyée par des structures claires de responsabilité et de rapport, ce qui comprend la mesure dans laquelle il définit clairement les rôles et les responsabilités et détermine, évalue et gère le risque lié aux données de manière suffisante. Les assureurs doivent montrer et documenter ce qui suit :

-

Évaluations de la qualité des données : Estimations crédibles fondées sur la vérification des données, les évaluations de l’adéquation à l’usage et des critères pertinents déterminés par l’assureur qui sont surveillés en temps voulu[6].

-

Établissement des possibilités et problèmes liés aux données : La détermination et le règlement rapides des problèmes, de même que les améliorations des processus liés aux données afin d’accroître la qualité des données existantes et futures.

-

Détermination des limites des données : La détermination des limites des données et l’examen de la justification de l’utilisation de ces données.

-

Propriété des données : Les ensembles de données appartiennent à des propriétaires désignés et font l’objet d’une surveillance et d’une remise en question de la part d’experts techniques indépendants et des utilisateurs des données.

Gestion du risque de modélisation :

Les assureurs sont responsables de la gestion du risque de modélisation tout au long du cycle de vie du modèle[7]. Une gestion du risque de modélisation saine établit les processus de création, de validation, d’approbation et d’examen des modèles. Les assureurs sont responsables de la surveillance continue, de la mise en œuvre rapide des contrôles du risque et de la création d’outils qui garantissent l’interprétabilité et l’explicabilité des modèles.

Les assureurs sont responsables de la mise en œuvre des pratiques de gestion du risque de modélisation suivantes :

Cadre de gouvernance de la modélisation : Un cadre de gouvernance de la modélisation sain comprend des politiques et des procédures qui garantissent l’intégrité de la modélisation, définissent le risque de modélisation, clarifient les rôles et responsabilités, prévoient les validations et définissent les contrôles de la gouvernance.

Trois lignes de défense de la gestion du risque de modélisation : Les assureurs sont responsables des trois lignes de défense et de la répartition des responsabilités parmi les lignes de défense tout au long du cycle de vie du modèle pour les modèles nouveaux et mis à jour[8]. Des examens de seconde ligne indépendants permettent d’éviter les partis pris et de garantir que les décisions de tarification et de souscription sont justifiées d’un point de vue actuariel et statistique, compte tenu de l’importance du modèle et de son incidence sur les consommateurs.

Politiques et procédures de modélisation : Établir et maintenir des politiques et des procédures proportionnées à la taille, à la complexité et à l’importance des modèles pour chaque phase du cycle de vie du modèle. Pour chaque phase du cycle de vie du modèle, les assureurs doivent :

- déterminer et évaluer les risques inhérents et appliquer les contrôles appropriés pour chaque modèle;

- établir la priorité et atténuer le risque de modélisation résiduel pour tenir compte des différences entre les modèles particuliers;

- surveiller le risque de modélisation et en rendre compte de manière proportionnelle à sa cote de risque, par exemple, une surveillance élargie et plus fréquente des modèles plus complexes et importants;

- rédiger la documentation du modèle sur les aspects techniques, opérationnels, les contrôles, la méthodologie, les hypothèses et les jugements, la conception, la mise à l’essai et la mise en œuvre.

Les assureurs doivent également définir les responsabilités et les exigences en matière de surveillance du rendement et la fréquence de l’examen des modèles et de la surveillance du rendement, en se fondant sur l’importance du modèle.

Caractère équitable du modèle : Avoir en place les outils et les processus pour minimiser, contrôler et atténuer la discrimination injuste et les partis pris dans les modèles utilisés tout au long du processus de modélisation. Ces outils peuvent prendre en compte les données d’entrée (p. ex., s’assurer qu’aucune variable interdite n’est utilisée), le traitement et le calcul (p. ex., parvenir à un équilibre entre les résultats équitables pour les consommateurs décrits au chapitre 1 et un rendement prédictif accru), et les résultats (p. ex., s’assurer que des mesures sont mises en œuvre pour permettre aux assureurs d’évaluer et de suivre l’équité des résultats du modèle).

Cotation et mesure du risque de modélisation : Mettre en œuvre un processus de cotation et de mesure pour évaluer et quantifier le niveau de risque associé à divers modèles, fondé sur les évaluations de l’importance et de l’équité du modèle.

Interprétabilité et explicabilité du modèle : Mettre en œuvre des outils qui garantissent l’interprétabilité et l’explicabilité de modèles prédictifs évolués, notamment l’intelligence artificielle et l’apprentissage machine, pour éviter que l’élaboration et les résultats d’un modèle soient inéquitables.

- Interprétabilité : c’est-à-dire comprendre le bien-fondé d’un modèle (p. ex., comprendre ses mécanismes), les résultats du modèle et si les résultats répondent aux objectifs du modèle.

- Explicabilité : c’est-à-dire que les résultats et les moteurs des modèles doivent être facilement compris par les intervenants qui ne participent pas à l’élaboration des modèles (comme les consommateurs, les partenaires commerciaux) et fournissent aux consommateurs des renseignements clairs qui soutiennent les décisions en temps opportun et de manière transparente.

Fonction d’approbation du modèle : Mettre en place un membre désigné de la haute direction ou un comité interne autonome qui examine tous les documents pertinents et documente ses conclusions de manière appropriée.

Mise en œuvre du modèle : Assurer la mise en œuvre réussie des résultats du modèle dans la production. Il s’agit de mettre en place l’environnement matériel et logiciel nécessaire et de créer des pipelines de données, des moteurs de calcul et des rapports. Les contrôles de gouvernance comme les essais d’acceptation par l’utilisateur (ou les essais d’assurance qualité) garantissent la mise en œuvre exacte des résultats du modèle dans la production.

Examen et surveillance du rendement du modèle (validation) : Traiter les risques relevés afin de maintenir la viabilité du modèle et sa pertinence par rapport aux objectifs de l’entreprise. La validation du modèle comprend une évaluation complète de la fonctionnalité technique du modèle, y compris de sa logique, de sa méthodologie, de ses formules et des contrôles des données d’entrée et de sortie. Elle vérifie également les mécanismes de gouvernance permettant de gérer les modifications de la structure, de la logique, d’hypothèses et de résultats afin de garantir la cohérence et la fiabilité de tous les modèles.

Registre des modèles : Tenir à jour un registre des modèles centralisé et à jour, doté de contrôles des versions qui garantissent l’exactitude et le déploiement des modèles adéquats dans la production.

L’exercice de sa discrétion par l’ARSF au cours de l’examen des modifications proposées de la tarification, de la souscription et du classement des risques de l’assurance-automobile se concentre sur la question de savoir si les opérations, les contrôles et la gouvernance de l’assureur ont des caractéristiques appropriées et adéquates en place pour obtenir des résultats équitables pour les consommateurs. Pour en savoir plus sur l’évaluation par l’ARSF de l’efficacité des opérations, des contrôles et de la gouvernance, y compris dans le cadre d’une accréditation pour des processus de dépôt rationalisés, voir le chapitre 3.

Chapitre 3 : Ligne directrice d’approche sur l’accréditation, la surveillance proactive et l’évaluation

Introduction

Ce chapitre présente le modèle d’accréditation et la surveillance proactive de l’ARSF et donne des exemples de ce que l’ARSF peut considérer comme une preuve solide de résultats équitables pour les consommateurs, visés au chapitre 1. Il contient également l’évaluation par l’ARSF des caractéristiques saines des opérations, des contrôles et de la gouvernance.

Accréditation

Les assureurs prouvant qu’ils offrent des résultats équitables pour les consommateurs, décrits au chapitre 1 de la présente Ligne directrice, et qu’ils présentent des caractéristiques saines pour les opérations, les contrôles et la gouvernance, comme indiqué au chapitre 2, peuvent être admissibles à l’accréditation. Les assureurs accrédités bénéficient de processus de dépôt rationalisés grâce au pouvoir discrétionnaire de l’ARSF en vertu de l’article 413 de la Loi sur les assurances. Pour déterminer s’il convient d’accorder une accréditation, l’ARSF prend également en considération les résultats pour les consommateurs de la participation des assureurs aux initiatives de tarification et de souscription, comme les activités de transparence et les environnements d’essai et d’apprentissage. Une compagnie d’assurance qui souscrit une assurance-automobile en Ontario peut demander l’accréditation.

Processus d’accréditation, décisions et statut

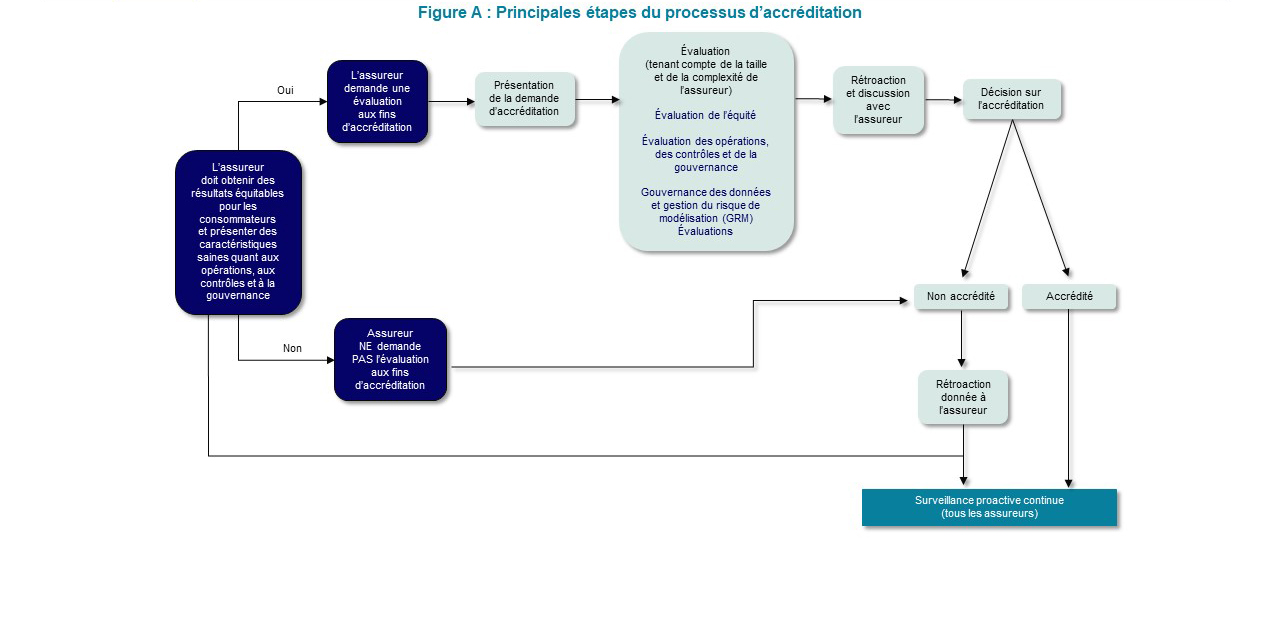

Ce chapitre établit un système d’accréditation fondé sur des principes avec des flux de dépôt privilégiés pour les assureurs qui apportent la preuve de résultats équitables pour les consommateurs et des caractéristiques saines de leurs opérations, contrôles et de leur gouvernance, sous réserve des évaluations par l’ARSF et en collaboration avec les assureurs. Les assureurs qui ne demandent pas l’accréditation ou qui n’apportent pas la preuve de l’obtention de résultats équitables pour les consommateurs et de caractéristiques saines des opérations, des contrôles et de la gouvernance ne seront pas accrédités. Tous les assureurs feront l’objet d’une surveillance proactive, et ceux qui ne répondent pas aux normes de l’accréditation recevront une rétroaction et auront la possibilité de demander de nouveau l’accréditation. L’accréditation est un processus volontaire, et l’ARSF n’impose pas aux assureurs d’être accrédités.

La figure A ci-dessous montre le processus d’évaluation de l’accréditation de l’ARSF.

Image

Statut d’accréditation

Les compagnies d’assurance peuvent être accréditées, non accréditées ou en examen en fonction de leur capacité à apporter la preuve des caractéristiques saines de leurs opérations, de leurs contrôles et de leur gouvernance :

- Accrédité : Les assureurs qui obtiennent des résultats équitables pour les consommateurs et qui apportent la preuve des caractéristiques saines de leurs opérations, de leurs contrôles et de leur gouvernance. Les assureurs accrédités bénéficient de processus de dépôt privilégiés comme indiqué au chapitre 4.

- Non accrédité : Les assureurs qui ont décidé de ne pas demander l’accréditation ou qui ne satisfont pas encore aux exigences de l’accréditation.

- En examen : Les assureurs qui étaient accrédités auparavant, mais qui n’ont pas maintenu les normes pour l’accréditation peuvent être placés en examen ou perdre leur statut d’accréditation. Le maintien de l’accréditation est conditionné à la correction des problèmes relevés.

Surveillance proactive de la tarification et de la souscription

La surveillance proactive par l’ARSF de la tarification et de la souscription, qui s’applique à tous les assureurs indépendamment de leur statut d’accréditation, comprend la collecte régulière de données, de renseignements et d’aperçus pour surveiller le marché, surveiller le rendement et atténuer les résultats défavorables pour les consommateurs.

La surveillance par l’ARSF est concentrée sur les domaines présentant un risque élevé, tient compte de la taille et de la complexité des assureurs et est éclairée par le respect de la Ligne directrice de l’ARSF.

Dans le cadre des activités de surveillance, il est possible d’examiner un éventail de facteurs, comme l’offre de résultats équitables pour les consommateurs, les caractéristiques saines des opérations, des contrôles et de la gouvernance, la méthode d’établissement des taux, les résultats de la souscription, les procédures de dépôt des taux, la conformité réglementaire, le comportement, les obligations fiduciaires et les risques associés à l’utilisation de technologies avancées, de techniques de modélisation et de données de tiers.

Les assureurs sont tenus d’informer de manière proactive l’ARSF de tout changement important concernant leurs activités, notamment la stratégie, la propension au risque et la gouvernance.

La collecte de données par l’ARSF à l’appui de la surveillance proactive visera à réduire les doubles emplois, notamment en utilisant les données disponibles auprès de sources existantes, et tiendra compte de la taille et de la complexité de l’assureur pour déterminer la fréquence de la collecte de données.

Surveillance proactive des assureurs accrédités

Un assureur accrédité maintient ce statut, sous réserve de la discrétion de l’ARSF. Si l’ARSF détermine, grâce à sa surveillance proactive, qu’un assureur ne respecte pas les conditions de l’accréditation, il sera placé en examen ou perdra son statut d’accréditation.

Les assureurs qui sont en examen auront jusqu’à une année pour corriger les insuffisances après la fin de l’examen de l’ARSF. Si des problèmes ne sont pas corrigés dans le délai prescrit, l’assureur repassera au statut de non accrédité. Les assureurs qui perdent leur statut d’accréditation peuvent demander de nouveau l’accréditation.

L’ARSF réévaluera le statut d’accréditation dans les cas suivants :

- insuffisances majeures ou importantes relevées grâce à la surveillance proactive;

- changements majeurs ou importants dans la preuve des résultats équitables pour les consommateurs;

- changements majeurs ou importants dans les caractéristiques saines des opérations, des contrôles et de la gouvernance;

- fusions ou acquisitions;

- changements majeurs ou importants dans la haute direction;

- changements majeurs ou importants dans la stratégie opérationnelle ou la composition des activités;

- changements majeurs ou importants dans la stabilité financière;

- problèmes de conformité.

La réévaluation peut entraîner la perte du statut d’accréditation ou d’autres examens. Dans le cadre du processus de réévaluation, les assureurs doivent présenter des mesures quantitatives et qualitatives à l’appui du maintien de l’accréditation. Les problèmes signalés par d’autres domaines réglementaires de base de l’ARSF, ou d’autres organismes de réglementation, peuvent également déclencher une réévaluation du statut d’accréditation d’un assureur.

Approche de l’évaluation des résultats équitables pour les consommateurs

Les tableaux ci-dessous donnent certaines des pratiques exemplaires concernant la mesure et l’évaluation des résultats équitables pour les consommateurs. Comme les assureurs peuvent concevoir d’autres moyens de prouver les résultats équitables pour les consommateurs, ces tableaux ne sont pas destinés à être exhaustifs.

L’ARSF reconnaît que la preuve de l’obtention de résultats équitables pour les consommateurs est un exercice complexe et qu’il peut être nécessaire de considérer les résultats de manière globale. Les assureurs ont la responsabilité d’évaluer les circonstances uniques de leurs opérations et d’examiner la manière dont chaque résultat interagit avec les autres résultats. L’ARSF évaluera l’obtention de résultats équitables pour les consommateurs ainsi que les méthodes employées pour s’assurer qu’ils sont obtenus et le prouver.

|

Évaluation des résultats équitables pour les consommateurs – Équité (non exhaustif) |

||

|---|---|---|

|

Tarification et souscription exactes |

|

|

|

Absence de discrimination injuste |

|

|

|

Absence de partis pris injustes |

|

|

|

Absence de substituts |

|

|

|

Produits et couvertures accessibles |

|

|

|

Atténuation des coûts |

|

|

|

Évaluation des résultats équitables pour les consommateurs : Rentabilité (non exhaustif) |

|

|---|---|

|

Rentabilité |

|

|

Évaluation des résultats équitables pour les consommateurs : Transparence (non exhaustif) |

|

|---|---|

|

Transparence |

|

Approche de l’évaluation de la gestion et des contrôles du risque opérationnel, de la gestion du risque de modélisation et de la gouvernance

Le tableau ci-dessous donne des exemples de ce que l’ARSF peut considérer comme des indicateurs de caractéristiques saines des opérations, des contrôles et de la gouvernance pour obtenir des résultats équitables pour les consommateurs dans la tarification, la souscription et les systèmes de classement des risques.

|

Indicateurs de caractéristiques saines des opérations, des contrôles et de la gouvernance |

|

|---|---|

|

Risque opérationnel et contrôle du risque (Voir l’annexe A) |

|

|

Gouvernance des données et gestion du risque de modélisation (voir l’annexe B) |

|

|

Gouvernance (voir l’annexe C) |

|

Principe de proportionnalité

L’évaluation par l’ARSF des résultats équitables pour les consommateurs et des caractéristiques saines des opérations, des contrôles et de la gouvernance tient compte de la taille et de la complexité de chaque assureur. Les assureurs peuvent adopter différentes approches et différents mécanismes pour obtenir des résultats équitables pour les consommateurs en fonction de leur taille et de leur complexité. Voici quelques exemples illustrant la manière dont l’ARSF tient compte du principe de proportionnalité dans l’évaluation de l’efficacité des opérations, des contrôles et de la gouvernance.

- Gestion du risque de modélisation : Les petits assureurs peuvent combiner les fonctions d’examinateur et d’approbateur des modèles, à condition que l’assureur prouve que les conflits d’intérêts potentiels ont été atténués.

- Structures de la gestion des risques : Les assureurs importants peuvent fournir une documentation plus complète sur les politiques, les processus et les contrôles permettant de déterminer, d’évaluer, de surveiller et d’atténuer les risques, en fonction de la taille de la société d’assurance. Le conseil d’administration et la haute direction peuvent établir des comités de gestion des risques spécialisés qui se consacrent aux risques liés à l’assurance-automobile.

- Comités de gestion des risques : Pour les petits assureurs qui n’ont pas de comité de gestion des risques (individuel ou à l’échelle de l’entreprise), il est possible de signaler les risques de manière indépendante au responsable de la gestion des risques et de la conformité ou au directeur de la gestion des risques ou au chef de la direction. Les assureurs importants peuvent disposer de leurs propres comités de gestion des risques particuliers (c.-à-d., comité de gestion des risques liés à l’assurance-automobile) relevant du comité de gestion des risques de l’entreprise (dirigé par le directeur de la gestion des risques) ou du comité de gestion des risques de la deuxième ligne de défense.

Date d’entrée en vigueur et examen futur

La présente décision est entrée en vigueur le [à determiner] et fera l’objet d’un examen au plus tard le [à determiner].

À propos de la présente ligne directrice

Le présent document est conforme au Cadre de lignes directrices de l’ARSF. En tant que ligne directrice en matière d’interprétation, il établit la vision de l’ARSF concernant les exigences en conformité avec son mandat prévu par la loi (c.-à-d., lois, règlements et règles) afin qu’un cas de non-conformité puisse mener à l’application de la loi ou à une mesure de surveillance. À titre de ligne directrice en matière d’approche, il décrit les principes, les processus et les pratiques internes de l’ARSF en matière de surveillance et d’application du pouvoir discrétionnaire du directeur général.

Annexe A – Exemples de caractéristiques saines de la gestion du risque opérationnel et des risques

|

Détermination et évaluation des risques |

Fait preuve d’une compréhension complète des risques et détermine de manière proactive les risques existants et émergents dans les pratiques de tarification et de souscription.

Utilise des outils adaptés comme des sondages et des ateliers pour déterminer efficacement les risques.

Mène des évaluations des risques rigoureuses, exprimant clairement les risques inhérents et résiduels.

Apporte la preuve de processus, de procédures et de systèmes permettant de détecter les demandes de règlement frauduleuses, de collecter et d’analyser des données frauduleuses et d’effectuer des analyses de quantification de la rentabilité. |

|---|---|

|

Contrôles et atténuation des risques |

Tient à jour des mécanismes, des politiques et des procédures pour atténuer ou éliminer les risques relevés, cadrant avec la propension au risque de l’assureur.

Mène des évaluations rigoureuses des options de contrôles pour s’assurer de l’efficacité de la réduction des risques à un niveau acceptable.

Vérifie régulièrement l’efficacité des mesures d’atténuation des risques grâce à la documentation et à des efforts d’amélioration continue.

Témoigne d’une surveillance étroite de la part du conseil d’administration, d’une participation active de la direction à la conception et à la mise en œuvre, d’un soutien solide de la part des employés et d’un examen régulier de la part des auditeurs afin d’identifier les lacunes et de favoriser une amélioration continue.

Est à l’origine d’initiatives significatives de lutte contre la fraude, des stratégies bien établies et des systèmes pour combattre la fraude à l’assurance-automobile. |

|

Établissement de la priorité des risques, surveillance et production de rapports |

Apporte la preuve de processus complets d’établissement de la priorité des risques liés à la tarification et à la souscription, en classant les risques en fonction de l’importance et en les adaptant à la propension au risque établie.

Des procédures de surveillance et de production de rapports sont en place, des évaluations systématiques étant conduites en temps opportun et ponctuellement selon les besoins.

Les domaines présentant des risques élevés sont examinés régulièrement, et des plans d’action sont rapidement établis pour l’atténuation des risques, contenant un processus clair de signalement à la haute direction et au conseil d’administration afin de maintenir les niveaux de risque dans des seuils de risques acceptables.

Collecte et analyse les données sur la fraude efficacement et produit rapidement des données de qualité pour le service de signalement des fraudes de l’ARSF. |

Annexe B – Exemples de caractéristiques saines de gouvernance des données et de gestion du risque de modélisation

|

Gouvernance des données |

Apporte la preuve de politiques et procédures sérieuses de gouvernance.

Mène des évaluations de la qualité des données et des vérifications rigoureuses.

Détermine de manière proactive les problèmes liés aux données et les règles.

Définit clairement la propriété des données aux fins de la responsabilité en matière de qualité des données. |

|---|---|

|

Cadre de gouvernance de la modélisation Trois lignes de défense Politiques et procédures de modélisation |

Cadre de gouvernance de la modélisation complet avec des politiques et des contrôles clairs.

Application du concept des « trois lignes de défense ».

Politiques et procédures détaillées adaptées à la complexité du modèle.

Validation et surveillance du rendement régulières. |

|

Interprétabilité et explicabilité du modèle Fonction d’approbation du modèle |

Met en œuvre des outils complets pour interpréter et expliquer les modèles prédictifs avancés, en garantissant l’interprétabilité et l’explicabilité.

Dispose d’une personne responsable expérimentée ou d’un comité interne responsable de l’examen de tous les documents pertinents et de l’approbation des modèles aux fins de mise en œuvre, et de tous les documents appropriés.

Donne la priorité à la communication claire des résultats des modèles et des facteurs de risques aux intervenants, y compris les consommateurs et les partenaires commerciaux. |

|

Cycle de vie du modèle Examen et validation du modèle Importance du modèle clairement définie |

Met en œuvre des processus et des contrôles rigoureux tout au long du cycle de vie du modèle afin d’atténuer les risques inhérents aux données, à l’élaboration des modèles et à la mise en œuvre.

Mène des examens et des validations indépendants rigoureux et réguliers pour s’assurer de l’exactitude, de la fiabilité et de la pertinence des modèles pour les objectifs opérationnels.

Emploie des processus rigoureux approfondis pour évaluer l’importance des modèles en fonction de la taille, de la complexité et de l’incidence financière, ainsi qu’une structure de gouvernance adaptée intégrant des mesures à la fois quantitatives et qualitatives.

|

|

Registre des modèles Documentation du modèle Cotation et mesure du risque de modélisation |

Tient à jour un registre des modèles centralisé mis à jour avec des contrôles solides fondés sur le risque, en s’assurant de l’exactitude et du déploiement des modèles appropriés pour la tarification et la souscription de l’assurance-automobile.

Documente de manière complète les aspects techniques, opérationnels et de contrôle pendant l’ensemble du cycle de vie du modèle, en mettant l’accent sur la clarté et le contrôle des versions.

Dispose d’un processus cohérent de cotation et de mesure pour évaluer et quantifier les risques liés aux modèles, ce qui facilite une gestion proactive des risques. |

|

Caractère équitable du modèle |

Apporte la preuve d’un cadre, d’outils et de processus solides et avancés pour surveiller en continu et atténuer toute discrimination et tout parti pris injustes potentiels tout au long du processus de modélisation, en veillant au respect des normes réglementaires et en encourageant des résultats équitables pour les consommateurs. |

|

Mise en œuvre du modèle Surveillance du rendement du modèle |

Fait preuve de minutie dans la mise en œuvre, établissant des contrôles et menant un essai d’acceptation par l’utilisateur complet pour s’assurer de la mise en œuvre exacte des résultats des modèles, en réduisant ainsi au minimum le risque d’erreurs dans la tarification, la souscription et les classements des risques.

Maintient des mécanismes de surveillance pour détecter rapidement tout écart par rapport aux résultats escomptés, ce qui permet de procéder à des ajustements en temps utile et de garantir en permanence l’exactitude et l’obtention de résultats en matière d’équité. |

Annexe C – Exemples de caractéristiques saines de gouvernance

|

Propension au risque |

Déclaration de propension au risque claire et complète, qui définit la propension au risque pour les processus de tarification et de souscription et les risques de l’assurance-automobile.

Précise les niveaux acceptables de risque opérationnel avec des éléments mesurables.

Des seuils solides de production de rapports et de signalement au niveau supérieur pour une surveillance, une remise en question et une réponse efficaces. |

|---|---|

|

Rôles, obligations et responsabilités clairement définis |

La haute direction établit des politiques et des processus clairs adaptés à la tarification et la souscription de l’assurance-automobile.

Les rôles et les responsabilités sont clairement définis.

Les mécanismes de responsabilité assurent une surveillance adéquate et appropriée des risques opérationnels propres aux activités de l’assurance-automobile.

Le conseil d’administration et la haute direction font preuve d’une compréhension approfondie des obligations fiduciaires et de la responsabilité des résultats équitables pour les consommateurs, en intégrant systématiquement ces principes dans toutes les décisions relatives à la tarification et la souscription de l’assurance-automobile. |

|

Trois lignes de défense |

La première ligne fait preuve d’une appropriation claire du risque opérationnel dans la tarification et la souscription de l’assurance-automobile, met en œuvre des contrôles appropriés pour atténuer le risque opérationnel et évalue l’efficacité des contrôles à l’aide d’outils de gestion opérationnelle.

La deuxième ligne a la capacité technique et les connaissances pour remettre en question la première ligne et offrir une surveillance indépendante.

La troisième ligne, administrée par l’audit interne, offre une assurance complète et indépendante sur la qualité des contrôles et la gestion des risques. |

Date d’entrée en vigueur : [à determiner]

[1] Le directeur général (« DG ») peut exercer le pouvoir réglementaire en vertu de la loi sur la stabilisation des taux d’assurance-automobile et de la Loi sur les assurances. Mais aux fins de la présente Ligne directrice, seul le nom de l’ARSF est utilisé, étant donné que le directeur général exerce ce pouvoir en sa qualité de directeur général de l’ARSF (et non à titre personnel) et qu’il peut déléguer son pouvoir au personnel de l’ARSF en vertu du paragraphe 10 (2.3) de la Loi de 2016 sur l’Autorité ontarienne de réglementation des services financiers (la « loi sur l’ARSF »).

[2] Le terme « consommateur » renvoie à une personne physique ou morale qui a acheté, à l’intention d’acheter ou est susceptible d’acheter une assurance-automobile.

[3] Il est entendu que l’interprétation par l’ARSF du paragraphe 3 (5) est également applicable lorsque l’ARSF décide s’il faut refuser d’approuver le système de classement des risques d’un assureur en vertu des articles 7 et 7.1 de la loi sur la stabilisation des taux d’assurance-automobile, ainsi qu’en vertu des paragraphes 412 (6) et 415 (1) de la Loi sur les assurances.

[4] Advocacy Centre for Tenants-Ontario v. Ontario Energy Board (2008), 293 DLR (4e) 684 aux par. 55 et 56.

[5] Ce chapitre de la Ligne directrice d’interprétation et d’approche sur la surveillance de la tarification et de la souscription de l’assurance-automobile remplace la ligne directrice d’information intitulée « Cadre de gestion du risque opérationnel lié aux activités de tarification et de souscription de l’assurance-automobile », publiée en septembre 2022. La ligne directrice d’information formulait des pratiques fondamentales et saines pour la gestion du risque opérationnel dans la tarification et la souscription de l’assurance-automobile en Ontario et encourageait des taux équitables, raisonnables et exacts, ainsi qu’un traitement équitable des consommateurs pendant le processus de souscription.

[6] Les critères pertinents peuvent comprendre l’exactitude, l’adéquation, l’exhaustivité, la présentation en temps opportun, l’intégrité et la lignée, la cohérence des données et leur caractère unique.

[7] Le cycle de vie des modèles comprend en général les phases suivantes : justification opérationnelle, analyse exploratoire des données et des données connexes, développement, vérification, approbation, déploiement, examen et validation, modifications et abandon.

[8] Dans la gestion du risque de modélisation, la première ligne est constituée du propriétaire, du développeur et de l’utilisateur du modèle. La deuxième ligne procède à l’examen indépendant du modèle et à la gestion du risque de modélisation, la troisième ligne correspond à l’audit indépendant ou à la fonction d’examen périodique.