Ligne directrice

☑ Interprétation ☑ Approche ☐ Information ☐ Décisions

N° PE0301INT ver.2

Télécharger un exemplaire en format PDF

Objet

La présente Ligne directrice est publiée aux fins suivantes :

- informer les intervenants sur la voie suivie par l’ARSF pour interpréter certaines dispositions de la Loi sur les régimes de retraite (LRR) concernant des modifications aux régimes de retraite qui sont réputées être des modifications rétroactives défavorables (tel que définies ci-dessous);

- décrire l’approche de l’ARSF relativement aux points suivants :

- les modifications rétroactives défavorables, y compris celles visant à rectifier des erreurs de rédactions dans les modalités d’un régime;

- les modifications qui visent à remplacer par un taux d’indexation fixe une formule d’indexation variable à l’égard de prestations qui ont déjà été accumulées;

- l'exigence en matière d’avis pour certaines modifications défavorables.

Portée

La présente Ligne directrice s’applique et se rapporte aux entités suivantes réglementées ou enregistrées par l’ARSF :

- les régimes de retraite.

La présente Ligne directrice concerne également les intervenants suivants :

- les bénéficiaires de régimes de retraite[1];

- les administrateurs de régimes de retraite;

- les employeurs promoteurs et participants;

- les agents de négociation collective;

- les conseillers tiers.

Contexte

Le rôle de l’ARSF en vertu de la LRR, compte tenu de ses objets énoncés dans la Loi de 2016 sur l’Autorité ontarienne de réglementation des services financiers (Loi sur l’ARSF), est de faire appliquer les normes énoncées dans la LRR afin :

- de protéger les bénéficiaires de régimes de retraite;

- de promouvoir la bonne administration des régimes de retraite.[2]

Les objets de l’ARSF guident son[3] examen des modifications des régimes de retraite déposées. Cela comprend l’exercice par l’ARSF de son pouvoir discrétionnaire d’enregistrer une modification[4] ou de refuser ou révoquer l’enregistrement d’une modification[5].

Dispositions législatives pertinentes [6]

La présente Ligne directrice s’appuie sur les articles 12, 13, 14, 18, 19 et 26 de la LRR, qui sont tous résumés à l’Annexe A. Ces dispositions :

- énoncent des exigences relativement aux modifications d’un régime de retraite, et notamment aux échéances en matière de dépôt;

- décrivent les modifications réputées nulles en vertu de la LRR;

- établissent les circonstances dans lesquelles l’ARSF peut refuser ou révoquer l’enregistrement d’une modification;

- décrivent les exigences en matière d’avis concernant les modifications « défavorables ».

Les administrateurs de régimes devraient connaître les exigences de la LRR relativement aux modifications de régime qu’ils souhaitent déposere,[7] en particulier les échéances en matière de dépôt. Les administrateurs de régimes doivent aussi veiller à respecter la norme de diligence en vertu de l’article 22 de la LRR. Cela signifie qu’ils leur faut agir avec prudence et avec le degré requis de soin, de diligence et de compétence lors de la préparation de la modification et de son dépôt auprès de l’ARSF.

Les administrateurs de régimes doivent s’assurer que les régimes, de même que les modifications apportées à un régime, sont administrés conformément à l’ensemble des exigences législatives. Les administrateurs devraient solliciter l’avis de fournisseurs de services tiers, suivant les besoins, pour être sûrs de s’acquitter de leurs obligations.

Il est important de conserver les documents appropriés relatifs aux modifications des régimes. Les administrateurs peuvent consulter la ligne directrice de l’ARSF intitulée Rôles et responsabilités des administrateurs de régimes de retraite pour en savoir plus sur leurs responsabilités en matière de conservation des documents.

Interprétation

Modifications ayant des effets rétroactifs défavorables

La présente section s’applique à la fois aux régimes de retraite à prestations déterminées et aux régimes à cotisations déterminées.

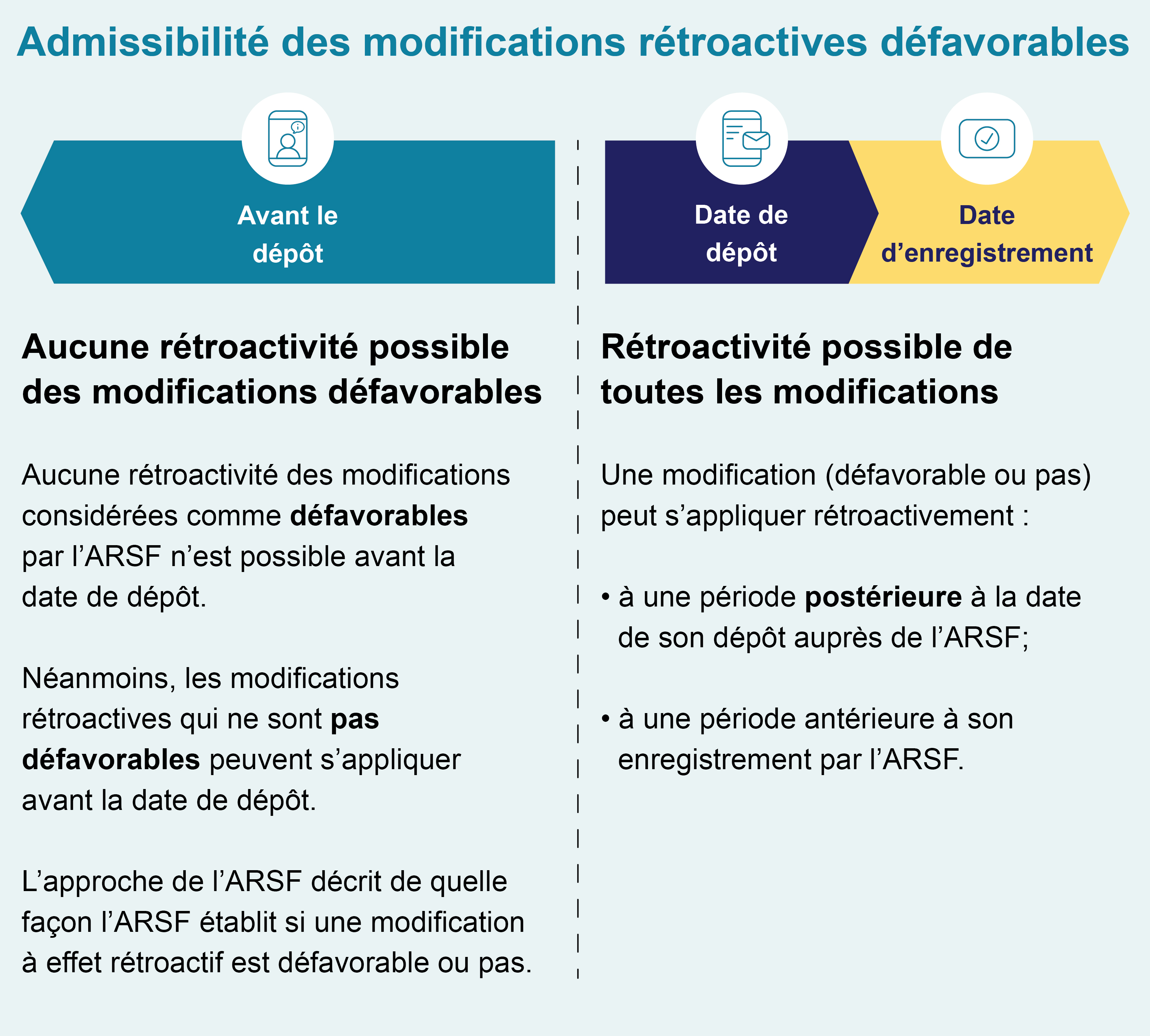

En règle générale, les modifications rétroactives défavorables ne sont pas autorisées

Dans certains cas, il arrive que des administrateurs de régimes demandent l’enregistrement de modifications :

- qui pourraient avoir des répercussions défavorables sur les droits des participants ou des bénéficiaires, ou sur leurs prestations;

- et qui entreraient en vigueur à une date antérieure au dépôt de la modification auprès de l’ARSF.

L’ARSF considère généralement que de telles modifications sont des « modifications rétroactives défavorables ». Son interprétation est que, en règle générale, la LRR ne permet pas d’apporter de telles modifications. L’Annexe A présente l’analyse complète des dispositions pertinentes réalisée par l’ARSF.

Lors de l’examen des modifications, l’ARSF doit d’abord déterminer si une modification proposée, ou une partie de celle-ci, contreviendra aux exigences de la LRR. Pour ce faire, l’ARSF doit tenir compte des dispositions de la LRR et de l’incidence d’une modification au regard de ses objets législatifs en vertu de la Loi sur l’ARSF susmentionnée.

Dans le cadre de cette analyse visant à déterminer si une modification contrevient à la LRR, l’ARSF doit interpréter la LRR comme apportant « une solution de droit et s’interprétant de la manière la plus équitable et la plus large qui soit compatible avec la réalisation de ses objets »[8]. Ce contexte législatif plus large soutient le point de vue selon lequel les modifications rétroactives défavorables ne sont pas autorisées en vertu de la LRR si l’on s’en tient à la proposition générale selon laquelle les dispositions législatives sont présumées ne pas permettre de porter atteinte aux droits des personnes, qui dans ce cas sont les participants au régime, avec un effet rétroactif défavorable[9]. L’ARSF a le pouvoir discrétionnaire, en vertu de l’article 18 de la LRR, de refuser d’enregistrer une modification portant atteinte à une prestation ou un statut existant de telle sorte qu’elle constituerait une modification rétroactive défavorable.[10]

Établir si la modification est une modification rétroactive défavorable

Pour déterminer si une modification peut être qualifiée de modification rétroactive défavorable, il faut savoir si la modification a vraiment un « effet défavorable ». Pour ce faire, l’ARSF tient compte de l’intégralité de la nature et de l’incidence de la modification sur les droits et les prestations des bénéficiaires, ainsi que des dispositions de la LRR applicables à la modification.

Dans certains cas, il pourrait être évident qu’une modification du régime a un effet défavorable et n’est donc pas autorisée par la LRR. Cela peut notamment être le cas lorsque la modification s’applique rétroactivement à une période antérieure à la date de dépôt et a un ou plusieurs des effets suivants : [11]

- elle accroît les cotisations des participants à un régime de retraite à prestations déterminées;

- elle réduit l’acquisition de prestations dans un régime de retraite à prestations déterminées;

- elle supprime les droits de transférabilité pour les participants au régime qui ont atteint l’âge de la retraite anticipée selon les modalités du régime;

- elle empêche les nouveaux employés de s’affilier au régime alors qu’ils auraient eu le droit de le faire sans cette modification.

Certaines de ces modifications peuvent aussi être nulles en vertu de l’article 14 de la LRR.

Toutefois, il est possible qu’une modification ait une incidence rétroactive sur les droits et les prestations sans que l’on considère qu’il s’agit d’une modification rétroactive défavorable. C’est le cas lorsque la modification n’a pas vraiment d’« effet défavorable ». Cela ne peut être déterminé qu’après avoir étudié les éléments suivants :

- les circonstances de la modification;

- la formulation, le contexte et l’objet des dispositions de la LRR en question;

- l’objectif général de la LRR;

- si l’exercice du pouvoir discrétionnaire de l’ARSF d’enregistrer la modification serait compatible avec les objets législatifs de l’ARSF.

Lorsqu’une modification est présentée comme étant rétroactive à une date antérieure à celle de son dépôt auprès de l’ARSF, l’administrateur doit démontrer à l’ARSF qu’il est approprié d’enregistrer cette modification du fait qu’elle n’a pas d’« effet défavorable ». L’ARSF exercera généralement son pouvoir discrétionnaire et enregistrera une telle modification lorsque l’administrateur du régime est en mesure de démontrer que :

- les effets rétroactifs défavorables sur les droits et les prestations des participants et des bénéficiaires ne sont pas significatifs;

- ces effets sont compensés par des considérations de transparence, de vraisemblance et d’équité[12]

Voici quelques exemples de situations où cela peut se produire :

- Une modification a un effet rétroactif défavorable (p. ex., elle augmente les taux de cotisation des participants appliqués avant la date du dépôt). Cependant, l’employeur et le syndicat ont négocié ce changement dans le cadre de la négociation collective, et la modification soutient les dispositions d’une convention collective.

- Une modification telle que celle décrite par la majorité de la Cour suprême du Canada dans l’affaire Nolan c. Kerry (Canada) Inc.[13] Cela se limite à la situation de fait spécifique ou équivalente dans cette affaire. [14]

- Dans certains cas, les modifications qui soutiennent des réorganisations d’entreprises. Par exemple, lorsque les changements ont été clairement communiqués aux bénéficiaires et que le délai de dépôt est raisonnable.

Outre les exemples ci-dessus, les modifications rétroactives qui n’ont pas d’effet défavorable sur les prestations et les droits des participants ne sont pas des modifications rétroactives défavorables. Mentionnons notamment :

- les modifications rétroactives qui procurent des améliorations des prestations;

- les modifications rétroactives qui changent les modalités du régime par souci de conformité avec la LRR ou d’autres exigences législatives applicables.

Approche

Modifications ayant des effets rétroactifs défavorables

La présente section s’applique à la fois aux régimes de retraite à prestations déterminées et aux régimes à cotisations déterminées.

L’administrateur d’un régime peut demander à l’ARSF l’enregistrement d’une modification qui a des effets rétroactifs défavorables. L’administrateur doit démontrer qu’il croit raisonnablement et de bonne foi que la modification n’est pas une modification rétroactive défavorable. Dans sa demande d’enregistrement, l’administrateur doit à la fois :

- indiquer que la modification a des effets rétroactifs défavorables;

- indiquer que l’administrateur ne pense pourtant pas qu’on puisse la qualifier de modification rétroactive défavorable.

Il est conseillé aux administrateurs de discuter de ce genre de modifications avec l’ARSF avant de les déposer. Ils doivent également être prêts à présenter des observations sur l'enregistrabilité de la modification, y compris tout avis juridique applicable appuyant l’enregistrement de la modification. Les observations doivent souligner tous les facteurs pertinents soutenant la thèse selon laquelle la modification est conforme à la LRR. Comme pour tout cas de non-conformité possible avec la loi, la décision de l’ARSF s’appliquera spécifiquement aux faits examinés.

Conformément à ses objets législatifs, en tant qu’organisme de réglementation fondé sur des principes et axé sur les résultats, l’ARSF appliquera pour l’évaluation et l’exercice de son pouvoir discrétionnaire d’enregistrer une modification ayant des effets rétroactifs et potentiellement défavorables une approche guidée par des considérations de transparence, de vraisemblance et d’équité. Voici certaines de ces considérations :

- Transparence :

La modification proposée a-t-elle été communiquée aux participants au régime, aux bénéficiaires et aux syndicats concernés avant d’être déposée auprès de l’ARSF? Des inquiétudes ont-elles été soulevées quant à l’incidence de la modification? Dans l’affirmative, comment ont-elles été traitées?

- Incidence de la modification :

Quelle est l’incidence réelle de la modification proposée? A-t-elle un effet défavorable sur les droits et les prestations des participants et des bénéficiaires du régime? Quelle est l’ampleur de cet effet?

- Raisons du dépôt rétroactif :

Le non-respect du processus de dépôt prévu par la LRR était-il raisonnable compte tenu des circonstances? Le retard du dépôt auprès de l’ARSF est il le résultat d’une inadvertance? Combien de temps s’est-il écoulé entre la date d’entrée en vigueur visée et la date de dépôt? Ce délai était-il raisonnable compte tenu des circonstances?

- Caractère équitable de la modification :

La modification traite-t-elle les participants et les bénéficiaires du régime, ainsi que leurs droits (à pension et autres), d’une manière juste et équitable? L’ARSF est consciente que les employeurs, les administrateurs de régimes et les participants sont parfois confrontés à des choix difficiles concernant la viabilité du régime. Ces choix difficiles nécessitent parfois des solutions rétroactives pour garantir l’équité entre différents groupes de participants.

L'ARSF examinera également si le dépôt de la modification est compatible avec l'obligation fiduciaire de l'administrateur. Les administrateurs devraient traiter ces considérations dans les observations qu'ils soumettent à l'ARSF à l’appui de l'enregistrabilité de la modification.

En outre, à l’appui des résultats de la supervision dans les divers domaines suivants :

- transparence

- prévisibilité

- efficacité de l’administration du régime

- traitement uniforme de demandes similaires,

l'ARSF publiera les détails des modifications qui, selon elle, ne correspondent pas à la définition d’une modification rétroactive défavorable. Ce faisant, l'ARSF ne mentionnera pas l’identité du régime ou de son administrateur. Elle déterminera, en fonction des circonstances, le degré des détails qui seront publiés. L'ARSF ne divulguera pas de renseignements concurrentiels ou sensibles relatifs à un régime ou à l’administrateur.

Enfin, les administrateurs devraient savoir que, de manière générale, les modifications rétroactives ne peuvent pas exonérer les employeurs et les administrateurs d’un non-respect antérieur de la LRR.

Modifications rétroactives visant à rectifier des erreurs de rédaction dans les modalités du régime

En vertu de la LRR, l’ARSF n’a pas le pouvoir de rectifier des erreurs de rédaction en enregistrant une modification rétroactive défavorable. La rectification des modalités d’un régime de retraite relève de la compétence de la Cour supérieure de justice de l’Ontario. L’ARSF peut, à sa discrétion, appuyer une demande de rectification présentée par un employeur ou un administrateur de régime à la Cour. 15]

Remplacer une formule d’indexation variable par un taux d’indexation fixe (pour ce qui a trait aux prestations de retraite accumulées)

Une modification est nulle en vertu de l’article 14 de la LRR si elle vise à réduire le montant ou la valeur de rachat de certaines prestations déjà accumulées dans le cadre du régime de retraite.

Il arrive que l’ARSF reçoive des demandes d’enregistrement de modifications qui, à l’égard de prestations qui ont déjà été accumulées, visent :

- soit à supprimer une formule d’indexation variable;

- soit à remplacer une telle formule par un taux d’indexation fixe.

En général, l’ARSF considère que ces modifications sont nulles en vertu de l’article 14 de la LRR. En effet, elles pourraient réduire le montant ou la valeur de rachat des prestations accumulées, que le taux d’indexation fixe dépasse ou pas actuellement le taux établi par la formule variable ou puisse vraisemblablement dépasser ce taux à l’avenir ou non.

Dans certaines circonstances, il est possible de modifier une formule d’indexation sans enfreindre le paragraphe 14 (1) de la LRR.[16] Par exemple, la formule d’indexation variable pourrait être maintenue comme taux plancher d’un taux fixe. Dans ce cas, le plus élevé des taux s’appliquerait. L’ARSF n’interpréterait pas une telle modification comme étant nulle.

Cette position est assujettie aux exceptions énoncées à l’article 14 de la LRR.

Exigences en matière d’avis en cas de modifications défavorables prospectives

L’article 26 de la LRR établit des exigences en matière d’avis concernant les modifications apportées à un régime qui :

- soit réduiraient ultérieurement les prestations de retraite accumulées;

- soit « nuiraient aux droits ou obligations » des bénéficiaires.

L’ARSF exige des administrateurs qu’ils transmettent un avis aux personnes touchées par de telles modifications, tel que le décrit l’article 26.

Le paragraphe 26 (4) de la LRR donne à l’ARSF le pouvoir discrétionnaire d’ordonner une dispense à l’égard de cet avis, dans certaines circonstances décrites aux alinéas a) à c). Un administrateur peut demander par écrit à l’ARSF que celle-ci exerce son pouvoir discrétionnaire de ne pas imposer la transmission de l’avis. Une telle demande devrait indiquer les circonstances qui, selon l’administrateur, s’appliquent. Les administrateurs ne devraient pas supposer que l’ARSF a accordé ou accordera une dispense des exigences en matière d’avis du simple fait qu’ils estiment que l’une des circonstances prescrites s’applique.

Dans les cas où un administrateur dépose une modification « défavorable », mais :

- ne transmet pas l’avis exigé en vertu du paragraphe 26 (1) ou

- n’obtient pas la dispense exigée en vertu du paragraphe 26 (4),

l’ARSF pourrait décider ultérieurement que la modification est « défavorable ». Dans ce cas, l’ARSF peut exiger que l’administrateur transmette un avis à ce moment-là, indépendamment du fait qu’un certificat d’enregistrement aurait déjà été délivré pour la modification. Des pénalités administratives générales peuvent également s’appliquer, comme le décrit la section « Pénalités » de la présente Ligne directrice.

Un avis conforme au paragraphe 26 (1) :

- ne doit pas nécessairement inclure le mot « défavorable », mais doit contenir une description ou une explication appropriée de la modification;

- doit indiquer que les questions ou les observations concernant la modification peuvent être transmises à l’administrateur ou à l’ARSF;

- n’a aucun effet sur le dépôt de la modification en question. Autrement dit, il n’est pas nécessaire de suspendre le dépôt de la modification jusqu’à l’expiration de la période d’avis;

- ne remédie pas à une modification autrement nulle ou non conforme ou à une non conformité passée avec les modalités du régime en vigueur avant la modification.

Avis de l’intention de refuser d’enregistrer la modification proposée d’un régime

L’ARSF peut refuser d’enregistrer une modification proposée à un régime de retraite, ou une partie d’une telle modification. Dans ce cas, l’ARSF doit signifier à l’auteur de la demande ou à l’administrateur du régime :

- un avis d’intention;

- les raisons écrites de la décision envisagée, qui accompagneront l’avis d’intention. [17]

L’avis d’intention doit indiquer que la personne qui se voit signifier l’avis a le droit d’être entendue par le Tribunal des services financiers (TSF). Pour exercer ce droit, la personne signifiée doit adresser une demande écrite d’audience devant le TSF dans les 30 jours suivant la réception de la demande. Si aucune demande écrite n’est déposée dans ce délai, l’ARSF peut prendre la décision prévue dans l’avis d’intention.

Pénalités

L’ARSF peut imposer des pénalités administratives générales pouvant atteindre 25 000 $ à l’encontre d’un administrateur qui omet de se conformer aux paragraphes 12 (1), 19 (3) ou 26 (5) de la LRR.19]Le fait de ne pas respecter la LRR, les règlements y afférents ou une Règle de l’ARSF constitue également une infraction en vertu de la LRR. L’auteur d’une infraction est passible de pénalités en vertu de la LRR. Ces pénalités incluent des amendes pouvant atteindre les montants suivants :

- 100 000 $ pour la première infraction;

- 200 000 $ pour les infractions subséquentes. [20]

L’ARSF est un organisme de réglementation fondé sur des principes et axé sur les résultats.[21] De ce fait, elle adopte une approche progressive, mesurée et proportionnelle relativement à l’exécution. Ainsi, lorsqu’un administrateur de régime ne s’est pas conformé aux exigences, l’ARSF déterminera la mesure à prendre après avoir examiné les preuves et les circonstances en l’espèce, notamment :

- la gravité et la nature de la contravention;

- le risque pour les bénéficiaires du régime;

- le comportement antérieur;

- les efforts de correction et d’atténuation;

- le besoin de dissuasion.

L’ARSF s’efforcera d’adopter une approche mesurée en matière de conformité et d’exécution. L’ARSF part du principe que l’administrateur du régime est de bonne foi et appliquera une approche mesurée et proportionnelle dans l’exécution de la LRR.

Date d’entrée en vigueur et examen futur

La présente Ligne directrice entrera en vigueur le [à determiner] et sera examinée au plus tard le [à determiner] 2027.

À propos de la présente ligne directrice

Le présent document est conforme au Cadre de lignes directrices de l’ARSF. Il s’agit d’une ligne directrice axée sur l’interprétation, qui établit donc le point de vue de l’ARSF sur les exigences relevant de son mandat législatif (lois, règlements et règles) de sorte qu’un cas de non conformité puisse mener à l’application de la loi ou à une mesure de surveillance. En tant qu’approche, elle décrit les principes, les processus et les pratiques internes de l’ARSF en matière de surveillance et de recours au pouvoir discrétionnaire par l’organisme.

Annexe A

Résumé des dispositions pertinentes de la LRR

Le paragraphe 19 (3) exige de l’administrateur d’un régime de retraite qu’il veille à ce que le régime et la caisse de retraite soient administrés conformément aux documents du régime déposés auprès de l’ARSF.

Le paragraphe 19 (5) permet l’administration du régime conformément à une modification du régime visée par une demande d’enregistrement déposée auprès de l’ARSF, en attendant l’enregistrement ou le refus d’enregistrement de cette modification. Toutefois, l’administration du régime conformément à une modification n’est autorisée que si les conditions suivantes sont remplies :

- la demande est conforme à la LRR et aux règlements y afférents;

- la modification n’est pas nulle en vertu de la LRR.

L’article 12 exige de l’administrateur d’un régime qu’il présente une demande à l’ARSF, dans les soixante jours de la date de modification du régime de retraite, afin de faire enregistrer toute modification apportée au régime. L’administrateur doit aussi attester que la modification est conforme à la LRR et aux règlements y afférents. L’enregistrement de la modification ne constitue pas une « approbation » par l’ARSF et ne devrait pas être interprété comme une confirmation par l’ARSF de la conformité de la modification avec la LRR.

Le paragraphe 13 (1) stipule qu’une modification apportée à un régime de retraite n’est valide qu’à partir du moment où l’administrateur du régime dépose une demande d’enregistrement de la modification auprès de l’ARSF et où cette demande répond aux exigences de l’article 12. Néanmoins, le paragraphe 13 (2) prévoit qu’une modification peut être déclarée valide à une date antérieure à la date d’enregistrement de la modification par l’ARSF.

Le paragraphe 14 (1) décrit les modifications qui sont nulles en vertu de la LRR. Une modification apportée à un régime de retraite est nulle si la modification prétend réduire le montant ou la valeur de rachat d’une prestation de retraite accumulée aux termes du régime de retraite par un de ses bénéficiaires. Toute réduction du montant ou de la valeur de rachat d’une prestation accessoire pour laquelle un bénéficiaire du régime a satisfait à toutes les conditions d’admissibilité prévues dans les modalités du régime est également nulle. Cela dit, les paragraphes 14 (2) à (7) prévoient des exceptions à l’interdiction d’une modification nulle énoncée au paragraphe 14 (1) pour certains types de régimes de retraite et pour certaines opérations d’un régime.

L’article 18 prévoit la possibilité pour l’ARSF de refuser ou révoquer l’enregistrement de modifications non conformes. Il incombe aux employeurs et aux administrateurs de régimes de s’assurer de la conformité avec la LRR. L’enregistrement d’une modification ne libère pas un administrateur de l’obligation de se conformer aux exigences de la LRR.

L’article 26 exige de l’administrateur d’un régime qu’il transmette aux participants et aux autres bénéficiaires du régime un avis des modifications apportées au régime, en particulier des modifications « défavorables » (à savoir, celles qui réduiraient les prestations de retraite accumulées à partir de la date de prise d’effet de la modification ou qui nuirait aux droits ou obligations de tout bénéficiaire du régime). Le paragraphe 26 (2) prévoit que l’ARSF n’enregistrera pas de modification défavorable avant l’expiration d’une période de 45 jours après la remise par l’administrateur d’un avis de la modification défavorable.

Interprétation par l’ARSF de la Loi pour ce qui a trait aux modifications rétroactives défavorables

L’interprétation par l’ARSF des dispositions pertinentes de la LRR est conforme à une approche d’interprétation législative large et fondée sur l’objet.

Une telle approche prévoit que l’« interprétation d’une disposition législative doit être fondée sur une analyse textuelle, contextuelle et téléologique destinée à dégager un sens qui s’harmonise avec la Loi dans son ensemble. »[22] Elle impose également de « lire les termes d’une loi dans leur contexte global en suivant le sens ordinaire et grammatical qui s’harmonise avec l’économie de la loi, l’objet de la loi et l’intention du législateur. » [23]

Cette approche en matière d’interprétation législative est codifiée à l’article 64 de la Loi de 2006 sur la législation. Cette loi stipule que chaque loi de l’Ontario, y compris la LRR, « est censée apporter une solution de droit et s’interprète de la manière la plus équitable et la plus large qui soit compatible avec la réalisation de ses objets. »

Conformément à cette approche, et pour ce qui a trait aux modifications qui se présentent comme ayant des effets rétroactifs défavorables, l’ARSF interprète comme suit les exigences prévues aux paragraphes 19 (3), 13 (1) et 13 (2) de la LRR :

- Le paragraphe 19 (3) de la LRR prévoit que l’administrateur d’un régime de retraite veille à ce que le régime et la caisse de retraite soient administrés conformément aux documents du régime déposés auprès de l’ARSF. Le paragraphe 13 (1) de la LRR stipule qu’une modification apportée à un régime de retraite n’est valide qu’à partir du moment où l’administrateur du régime dépose une demande d’enregistrement de la modification auprès de l’ARSF et où cette demande répond aux exigences de l’article 12.

En conséquence, l’ARSF estime que, jusqu’à la date à laquelle une modification d’un régime est déposée auprès de l’ARSF en vue de son enregistrement, les modalités du régime, tel qu’elles existaient avant la date de dépôt de la modification, s’appliquent toujours aux prestations du régime et aux obligations de l’administrateur du régime. - Le paragraphe 13 (2) de la LRR prévoit qu’une modification apportée à un régime de retraite peut être déclarée valide à une date antérieure à la date d’enregistrement de la modification par l’ARSF. Cependant, cela ne signifie pas qu’une modification est autorisée à avoir un effet rétroactif défavorable sur les bénéficiaires du régime. Selon l’ARSF, une expression claire de l’intention du législateur est nécessaire pour qu’une législation ait un effet rétroactif, en particulier lorsque la rétroactivité interfère avec des droits acquis (tels que les droits à pension accordés en vertu des modalités d’un régime de retraite). Par conséquent, l’interprétation de l’ARSF est que le paragraphe 13 (2), lu seul ou conjointement au paragraphe 13 (1), n’exprime pas clairement l’intention du législateur de permettre aux modifications d’avoir des effets rétroactifs défavorables.

- Lus ensemble, les paragraphes 13 (1) et 13 (2), semblent prévoir qu’une modification rétroactive peut entrer en vigueur à une date antérieure au dépôt de la modification auprès de l’ARSF en vue de son enregistrement, tout en reconnaissant que l’enregistrement de la modification par l’ARSF peut, en pratique, avoir lieu quelque temps après la date de dépôt de la modification. Le paragraphe 13 (2) permet donc à l’administrateur d’un régime d’appliquer l’effet rétroactif d’une modification à compter de la date de dépôt de la modification auprès de l’ARSF, même si l’enregistrement de la modification par l’ARSF a lieu quelque temps après la date de dépôt.

Une lecture textuelle et contextuelle des paragraphes 19 (3), 13 (1) et 13 (2) permet de conclure que ces dispositions visent à protéger les participants au régime contre les effets défavorables possibles de tout délai administratif entre le dépôt d’une modification auprès de l’ARSF et l’enregistrement de cette modification par l’ARSF.

Concernant l’application des divers articles de la LRR relatifs aux modifications d’un régime, le paragraphe 13 (2) ne modifie pas l’approche générale découlant de la LRR selon laquelle les modifications qui ont un effet défavorable sur les bénéficiaires du régime doivent entrer en vigueur de manière prospective. Ainsi, l’ARSF interprète le paragraphe 13 (2) comme permettant à une modification de régime d’avoir des effets rétroactifs uniquement en ce qui concerne la période qui suit la date à laquelle la modification est déposée auprès de l’ARSF en vue de son enregistrement et qui précède l’enregistrement de cette modification par l’ARSF. Toutefois, si une modification a un effet rétroactif avant la date de sont dépôt auprès de l’ARSF, mais qu’elle n’est pas considérée comme une modification rétroactive défavorable, l’ARSF exercera généralement son pouvoir discrétionnaire et l’enregistrera.

De l’avis de l’ARSF, le paragraphe 13 (2) empêche que l’obligation d’enregistrement en vertu de la LRR nuise aux bénéficiaires du régime en permettant à une modification d’être valide dès son dépôt, même si l’enregistrement de la modification par l’ARSF peut avoir lieu à une date ultérieure. De cette façon, le paragraphe 13 (2) est conforme à l’objet et au but de la LRR et aux objets législatifs applicables en vertu de la Loi sur l’ARSF.

Lorsque les dispositions pertinentes relatives aux modifications d’un régime sont lues dans leur contexte global et en vue de déterminer leur objet, on peut dire que l’un des principaux objectifs de la LRR est d’empêcher que les prestations soient réduites d’une manière injuste ou inéquitable pour les bénéficiaires. Les modifications qui portent atteinte aux prestations accumulées sont nulles en vertu de l’article 14. Les modifications qui auront des effets défavorables, même de manière prospective, sont assujetties à une procédure spéciale d’avis et de commentaires en vertu de l’article 26, et ne sont autorisées que dans les circonstances définies. Si le législateur avait voulu que la LRR autorise des modifications rétroactives défavorables aux droits des bénéficiaires, il l’aurait explicitement stipulé dans la LRR.

Date d'entrée en vigueur : [à determiner]

[1] Dans la présente Ligne directrice, les bénéficiaires d’un régime de retraite incluent les participants, anciens participants et participants retraités au régime et les autres bénéficiaires ayant droit à des paiements par le régime.

[2] Voir le paragraphe 3 (3) de la Loi sur l’ARSF.

[3] En vertu des dispositions de la LRR, le directeur général de l’ARSF a le pouvoir réglementaire de refuser d’enregistrer une modification apportée à un régime de retraite si la modification est nulle ou si le régime de retraite modifié n’était ainsi plus conforme à la LRR et à ses règlements. Aux fins de la présente Ligne directrice, on utilisera le terme « l’ARSF », puisque le directeur général délègue ces pouvoirs au sein de l’ARSF conformément au paragraphe 10 (2.3) de la Loi sur l’ARSF.

[4] En vertu de l’article 12 de la LRR.

[5] En vertu de l’article 18 de la LRR.

[6] Veuillez consulter directement les dispositions de la LRR citées pour en savoir plus sur chaque exigence décrite dans la présente Ligne directrice, y compris dans l’Annexe.

[7] Veuillez consulter la ligne directrice de l’ARSF intitulée Rôles et responsabilités des administrateurs de régimes de retraite.

[8] Voir le paragraphe 64 (1) de la Loi de 2006 sur la législation, L.O. 2006, chap. 21, annexe F. Voir également l’arrêt Monsanto Canada Inc. c. Ontario (Surintendant des services financiers), [2004] 3 R.C.S. 152, 2004 CSC 54, où la Cour a indiqué que « [L]a Loi sur les régimes de retraite est manifestement une loi d’intérêt général instaurant un cadre législatif et réglementaire soigneusement conçu qui prescrit des normes minimales applicables à tous les régimes de retraite en Ontario. Elle vise à favoriser et à protéger les intérêts des participants et anciens participants aux régimes de retraite. »

[9] Voir le document de Brown, Donald J. M. et Evans, J. M., Judicial Review of Administrative Action in Canada (1998).

[10] Voir l’arrêt Brewers Retail Inc. v. Campbell, 2023 ONCA 534 au paragraphe 75, où la Cour d’appel a souligné que l’ARSF avait le pouvoir de refuser d’enregistrer une modification qu’elle a jugée défavorable et que la seule autre option qui s’offrirait alors à l’administrateur du régime pour procéder à la modification serait de demander une audience devant le Tribunal des services financiers.

[11] Cette liste ne se veut pas exhaustive

[12] La section « Approche » de la présente Ligne directrice décrit de quelle façon l’ARSF exercera son pouvoir discrétionnaire.

[13]Nolan c. Kerry (Canada) Inc., 2009 CSC 39.

[14]Dans l’affaire Nolan c. Kerry (Canada) Inc., l’intention de l’employeur de mettre en œuvre l’effet de ce qui deviendrait une modification rétroactive du régime était connue de toutes les parties depuis le moment où cet effet devait s'appliquer, et a fait l'objet d'un litige entre les parties à partir de ce moment-là. Lorsque ce litige a été porté devant la Cour suprême du Canada, la majorité de la Cour a déterminé qu'une modification rétroactive visant à mettre en œuvre l'effet prévu par l'employeur en remontant jusqu'à la date de mise en œuvre prévue par l'employeur ne restreindrait pas, dans les circonstances particulières du régime et de la modification, les droits acquis d'un bénéficiaire du régime en vertu du régime, et que la modification rétroactive était autorisée en vertu de la Loi sur les régimes de retraite.

[15] L’ARSF décidera d'appuyer ou non une demande de rectification auprès de la Cour en fonction de son examen du fondement de la mesure de redressement demandée.

[16]Voir l’arrêt McGrath c. Ontario (Surintendant des services financiers), 2010 ONFST 5, où le Tribunal des services financiers a noté que la question cruciale est de savoir si une modification proposée réduit le montant ou la valeur de rachat de la prestation de retraite du participant au régime, c’est-à-dire si, à première vue, elle le fait ou a pour effet de le faire selon l’information disponible au moment où la modification a été adoptée par le promoteur du régime.

[17] Voir le paragraphe 89 (1) de la LRR.

[18] Cette liste non exhaustive n’indique que les dispositions pertinentes pour la présente Ligne directrice. L’ARSF peut imposer des pénalités administratives générales à l’égard de divers autres articles de la LRR.

[19]Voir l’article 108.2 de la LRR, conjointement au Règlement de l’Ontario 365/17 (Pénalités administratives).

[20] Voir l’article 110 de la LRR.

[21] Veuillez consulter la Ligne directrice (Approche) – Proposition de règlement fondé sur des principes de l’ARSF.

[22] Canada Trustco Mortgage Co. c. Canada, 2005 CSC 54 au paragraphe 10.

[23]Rizzo & Rizzo Shoes Ltd. (Re), [1998] 1 RCS 27 au paragraphe 21.